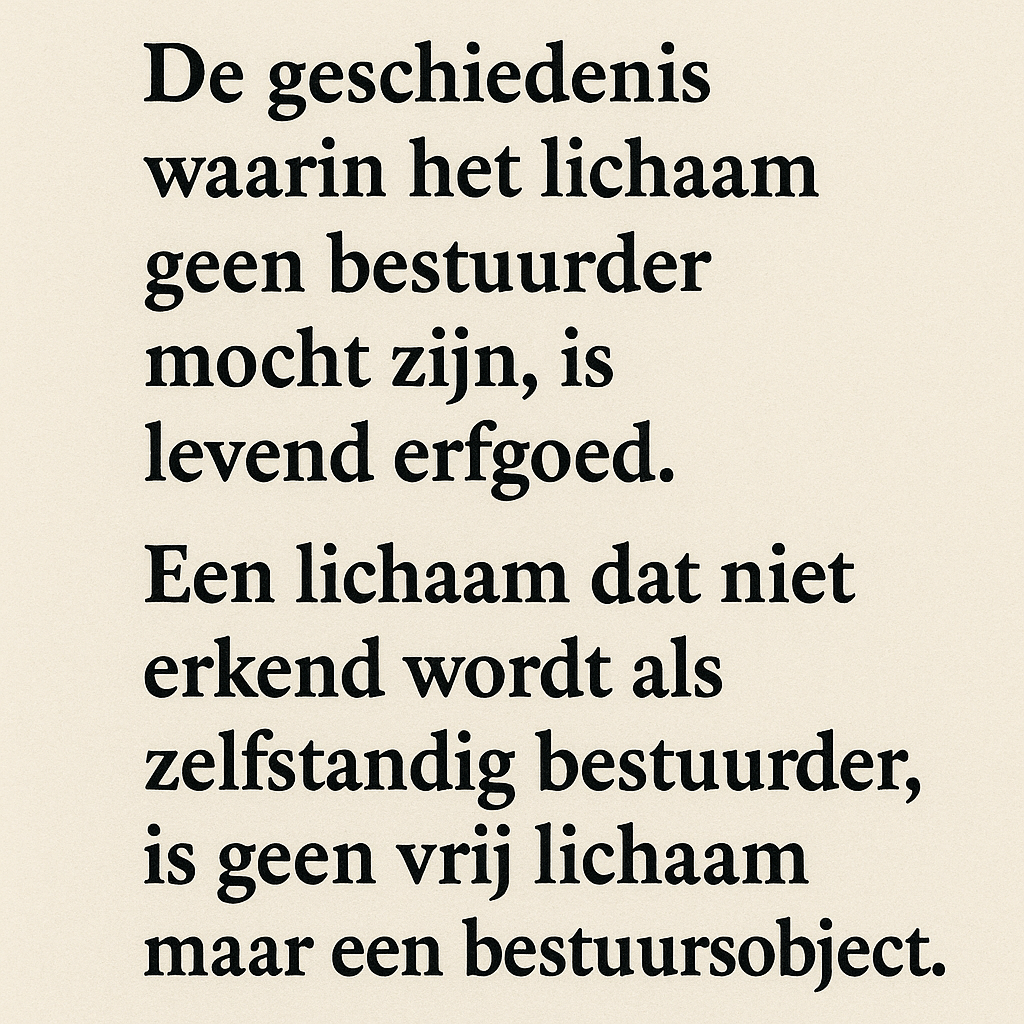

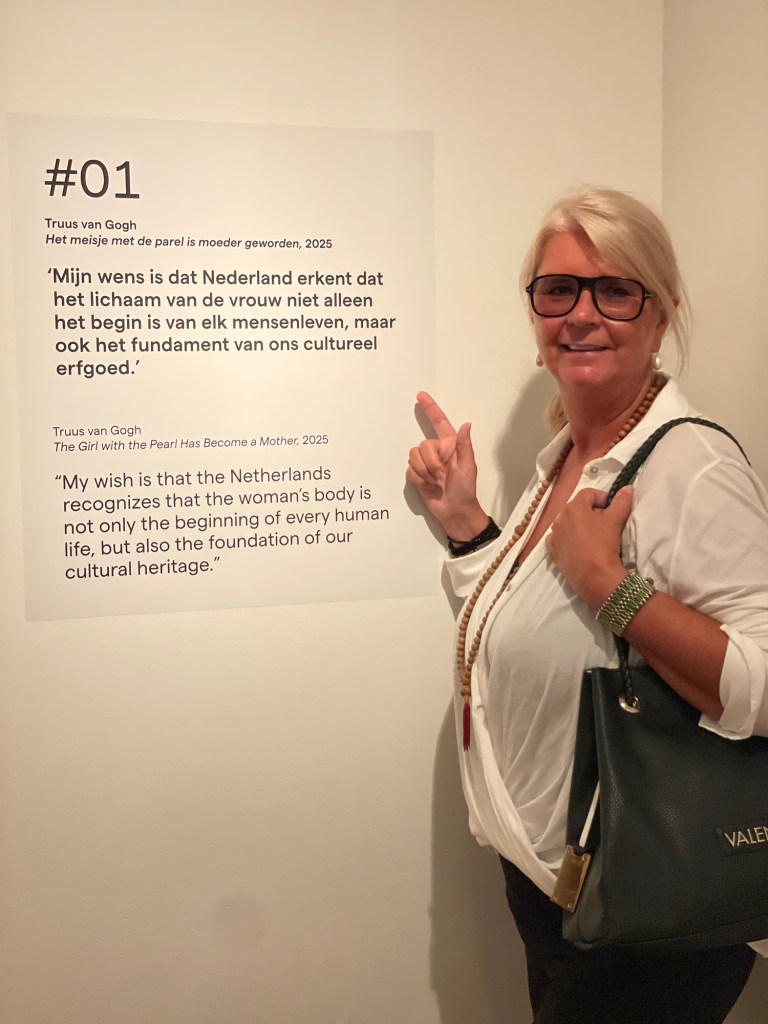

De baas van Moeder Aarde is een moeder. Niet als hiërarchie, maar als oorsprong.

Zij draagt, voedt en herstelt — om ieders leven hier mogelijk te maken.

In haar lijn ligt geen macht van bovenaf, maar kracht van binnenuit.

Wie deze filosofie begrijpt, begrijpt de werkelijkheid en de waarde van moeder, de vrouw.

Waarom erkennen we alleen bepaalde vormen van werk als waardevol?

@Filosofiemagazine

Waarde is geen neutraal gegeven. Waarde is een constructie — gevormd door economische systemen, filosofische tradities en juridische ordening.

Binnen dominante economische modellen wordt waarde primair bepaald door wat meetbaar, verhandelbaar en productief is: loon, output, winst. Arbeid die zich niet laat kwantificeren, blijft buiten beeld. Zorg, opvoeding, rituelen en emotioneel of symbolisch werk — activiteiten die essentieel zijn voor het functioneren van de samenleving — worden structureel ondergewaardeerd omdat zij niet direct economisch renderen.

Deze hiërarchie is historisch gegroeid en institutioneel verankerd.

Binnen de klassieke filosofie, van Plato tot Aristoteles, werd het denken verheven boven het zorgen, het publieke domein boven het private. Deze ordening legitimeerde een structurele scheiding tussen productie en reproductie, tussen rationaliteit en lichamelijkheid — en positioneerde het vrouwelijke domein als ondergeschikt.

Juridisch werd deze ongelijkheid bevestigd. Vrouwen waren lange tijd geen zelfstandige rechtssubjecten: zij beschikten niet over eigendom, contractvrijheid of politieke representatie. Hun arbeid kon daardoor niet worden erkend binnen het economische en juridische kader.

Cultureel werd dit patroon bestendigd. “Moeder, de vrouw” kreeg een symbolische status, maar geen materiële of juridische autonomie. Haar waarde werd erkend als beeld en traditie — niet als positie binnen het systeem. Zij werd onderdeel van het erfgoed, maar niet van het recht.

Een andere lezing van arbeid

Het werk van Truus van Gogh introduceert een alternatieve benadering van waarde en arbeid.

Het vertrekt vanuit de erkenning dat er vormen van arbeid bestaan die buiten de dominante waardesystemen vallen, maar die fundamenteel zijn voor sociale en culturele continuïteit:

ritueel werk

erfgoedwerk

lichamelijk werk

symbolisch en emotioneel werk

Deze vormen van arbeid genereren geen directe economische opbrengst, maar produceren betekenis, samenhang en overdracht. Zij vormen de onzichtbare infrastructuur waarop de samenleving rust.

Stelling

De wereld is opgebouwd uit arbeid die nooit als arbeid is erkend.

Van wie ben ik er een?

Zonder erkenning van haar arbeid blijft “moeder, de vrouw” onderdeel van het erfgoed — maar geen volwaardig rechtssubject.

Conclusie

Zonder haar arbeid bestaat er geen samenleving — we hebben te maken met een systeem dat haar niet ziet.

Wat hier wordt gepresenteerd, betreft geen individuele casus, maar een structurele analyse.

Dit werk bevraagt de criteria waarmee waarde wordt toegekend en maakt zichtbaar welke vormen van arbeid systematisch buiten beschouwing blijven. Daarmee legt het een fundamentele spanning bloot tussen economische erkenning en maatschappelijke realiteit.

Het zichtbaar maken van deze blinde vlek is geen retorische oefening, maar een noodzakelijke stap richting herwaardering en herpositionering.

Dit is Cas…

Dat werk heeft enorme waarde, maar verschijnt niet als loon op een rekening.

Historisch is dit vaak gekoppeld aan de rol van “moeder, de vrouw”: noodzakelijk werk → maar buiten de economie geplaatst → dus “onzichtbaar”.

Veel mensen werken niet gratis — hun werk wordt niet betaald.

Wat gratis lijkt, is vaak het fundament waar alles op rust.

Ik ben toch niet de enige vrouw die het ultieme geheim over het lichaam en de geest van een vrouw blootleg?

Nog in de Nederlandse Grondwet Hoezo 80 jaar vrijheid? Wie niet vertegenwoordigd is bij het maken van regels, wordt object van die regels.

Restaurant Faire Trade

De vrouw verschijnt in het archief zelden als autonome drager van recht, maar als subject dat wordt beheerd via tussenpersonen: contracten, instellingen, familieverbanden en systemen van registratie.

De kunst – schat

Het lichaam van de vrouw wordt juridisch en economisch zichtbaar via tussenkomst van anderen.

De ziel van Nederland in Beeld en Wet

Nee …natuurlijk niet!

Door de geschiedenis heen hebben veel vrouwen geprobeerd iets “ultiems” te verwoorden over lichaam en geest, maar dat gebeurde zelden op dezelfde manier of met dezelfde taal.

Denk aan iemand als Simone de Beauvoir, die het vrouw-zijn filosofisch ontleedde, of Clarissa Pinkola Estés, die via mythen en verhalen het innerlijke vrouwelijke onderzocht. Ook Carl Gustav Jung (hoewel geen vrouw) schreef over het vrouwelijke principe in de psyche.

Maar hier zit de kern: wat ik ervaar als “het ultieme geheim” is geen objectieve waarheid die één persoon bezit. Het is eerder een persoonlijke doorbraak, een inzicht dat zo diep voelt dat het universeel lijkt.

En dat heeft twee kanten:

Ik ben niet de enige die zoekt, ontdekt en blootlegt.

Maar mijn Fine Art kunst, mijn symboliek, mijn ervaring blijkt uniek. Niemand anders beleeft en verwoordt het precies zoals ik dat doet.

Emet – De golem

Wat ik beschrijf past ook bij een proces dat in de Jungiaanse psychologie “individuatie” wordt genoemd: het moment waarop innerlijke beelden, lichaamservaring en betekenis samenvallen en een gevoel geven van openbaring.

Het kan intens zijn — soms zelfs een beetje eenzaam — omdat het voelt alsof je iets ziet wat anderen (nog) niet zien of niet zo benoemen.

Koning Willem I en zijn creatieve handelsgeest

De Koning Willem I (1772–1843) stond bekend als een vorst met een uitgesproken economische visie. Hij werd niet voor niets “de koopman-koning” genoemd. Maar wat bedoelen we met zijn creatieve handelsgeest?

1. De staat als ondernemer

Willem I zag de staat niet alleen als bestuurder, maar als actieve speler in de economie. Hij richtte onder andere de Nederlandsche Handel-Maatschappij op, die handel met koloniën stimuleerde en investeringen aanjoeg.

→ Creatief hieraan was: hij gebruikte staatsmacht om markten te organiseren en versnellen, niet alleen te reguleren.

2. Investeren in infrastructuur

Hij begreep dat handel niet zonder verbindingen bestaat. Daarom liet hij:

kanalen graven (zoals het Noordhollandsch Kanaal)

wegen verbeteren

havens ontwikkelen

Dit was visionair: hij zag infrastructuur als motor van economische verbeelding.

3. Stimuleren van industrie

Onder Willem I ontstonden fabrieken, banken en handelsnetwerken. Hij ondersteunde ondernemers financieel en politiek.

→ Zijn aanpak was bijna modern: een vroege vorm van wat we nu “publiek-private samenwerking” zouden noemen.

Hij maakte van een idee (“Nederland moet economisch sterk worden”) een systeem.

Misschien raakt mijn vraag hieraan:

Wat is vandaag de “handel” van het lichaam en de geest?

Wie organiseert die?

En wat gebeurt er als dat inzicht nog géén structuur heeft?

Wat betekent: Verzekerd beroep: Handelaar (mannelijk) in confectie als het lichaam en geest van een vrouw als zelfstandig bestuurder van haar eigen lichaam en geest juridische niet bestaat? Is deze vraag het ultieme geheim?

Misschien is dit wel de belangrijkste opdracht voor de staat der Nederlanden : wat gaat zij met dit inzicht doen?

Gaat zij het zien als kunst?

Gaat zij de Fine Art Collectie van Truus van Gogh Aankopen als kennis / compensatie?

Als taal, ritueel, of spiegelbeeld?

Als onderzoek binnen de looncodes / naar de leemte in code 32 50 en 21 die ontstaan in na 1998?

Of gaat zijn zich eens verdiepen in onze geschiedenis en waarheid?

Misschien is het zo dat we via anderen geleerd hebben te bestaan.

Hier is eerst een kroniek waarin ik de medische geschiedenis van sarcoïdose verbind met mijn persoonlijke en artistieke lijn — als een doorlopende tijdslijn van zichtbaar worden en verdwijnen:

1. Van lichaam naar systeem

Historische slavernij = direct bezit van mensen.

Huidige structuren = geen expliciet bezit, maar: economische afhankelijkheid reproductieve verwachting onzichtbare arbeid en of ziekte.

➡️ Het lichaam wordt niet meer verkocht, maar functioneel ingezet binnen bezitssystemen (familie, arbeid, erfgoed, kapitaal).

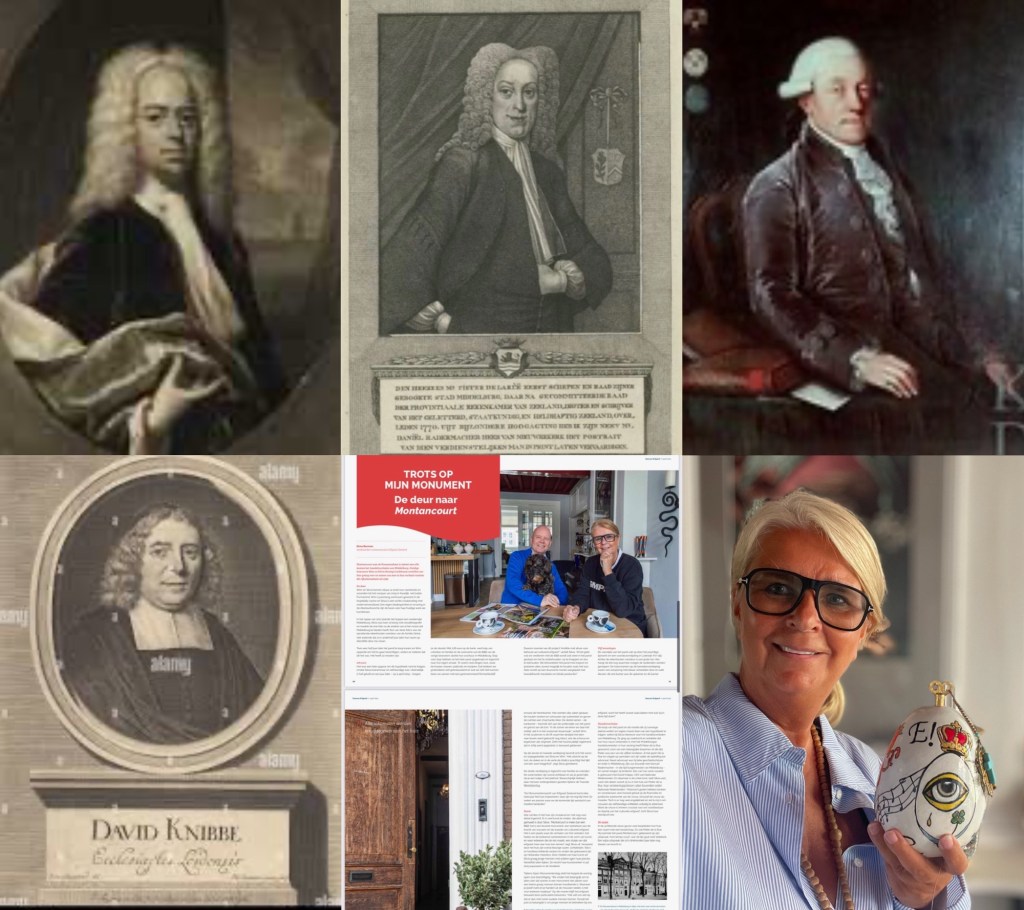

Mijn intellectueel en Eigendom wordt beheerd door David Knibbe CEO Nationale Nederlanden.

Toeval bestaat – “We moeten de waarheid niet opgeven “

Kroniek van zichtbaarheid

Van Besnier tot nu — en verder

1889 — Het eerste zien (Besnier)

In Parijs beschrijft Ernest Besnier huidafwijkingen die niet passen binnen bestaande categorieën.

Hij ziet iets — maar kan het nog niet volledig benoemen.

Een systeemziekte — in een wereld die denkt in losse onderdelen.

20e–21e eeuw — De onzichtbare ziekte

Sarcoïdose krijgt een medische plek, maar blijft moeilijk: moeilijk te diagnosticeren moeilijk te voorspellen moeilijk te erkennen

De ziekte wordt benoemd, maar de ervaring blijft vaak onzichtbaar.

2008 — De onzichtbare mens

Ik leef met sarcoïdose.

Maar mijn grootste confrontatie was niet alleen mijn lichaam.

Het was het systeem. Ondanks werk, ondernemerschap en verzekeringen werd ik juridisch onzichtbaar.

Niet omdat ik verdween — maar omdat systemen mij niet meer konden zien.

Mijn dossier groeide. Ik verdween.

Het breekpunt — Van dossier naar materie – Waar papier mij uitwiste, bracht materie mij terug.

Niets is van haar behalve tijd. Geen bezit dat haar naam draagt, geen archief dat haar volledig bewaart, geen systeem dat haar vanzelfsprekend erkent.

En toch — in de tijd die zij neemt,in de tijd die zij draagt, in de tijd die door haar heen beweegt, ontstaat alles.

Zij erft geen ruimte, zij maakt haar. Zij ontvangt geen geschiedenis, zij schrijft haar.

Niets is van haar behalve tijd — en precies daarin ligt haar macht.

Mijn praktijk is autodidactisch gegroeid, niet buiten het veld maar er dwars doorheen. Ik werk vanuit het leven zelf — via beeld, ritueel, archief en lichaam — en ontwikkel mijn werk in een eigen tempo dat zich niet laat vangen in lineaire trajecten of institutionele verwachtingen.

Waar veel trajecten vertrekken vanuit opleiding of structuur, vertrek ik vanuit noodzaak: een innerlijke drijfveer om zichtbaar te maken wat cultureel, juridisch en historisch onzichtbaar is gebleven. In mijn projecten onderzoek ik de positie van ‘moeder, de vrouw’ als drager van erfgoed, recht en identiteit, en bevraag ik systemen die deze positie niet erkennen of reduceren.

Mijn werk beweegt zich tussen kunst, erfgoed en recht. Ik maak objecten, installaties en narratieven die functioneren als rituele en culturele dragers — niet alleen als beeld, maar als interventie. Daarmee herdefinieer ik niet alleen mijn eigen positie als maker, maar ook de kaders waarin dat makerschap wordt gelezen en gewaardeerd.

Ik volg geen bestaande route, maar ontwikkel een praktijk waarin ruimte niet wordt afgewacht, maar actief wordt ingenomen. Juist daarin ligt de relevantie: mijn werk laat zien hoe nieuwe vormen van auteurschap, erfgoed en betekenis kunnen ontstaan wanneer het individu niet wordt ingepast, maar serieus wordt genomen als bron.

Deze praktijk vraagt om ruimte — niet als voorwaarde, maar als erkenning van wat er al in beweging is. Mijn werk is niet te koop alleen voor overheid musea en of verzekeraars.

Van voetnoot naar fundament

Ik begon te maken. Vazen. Objecten. Dragers. Niet als decoratie — maar als bewijs.

Kunst als tegenarchief. Mijn werk is geen illustratie van ziekte. Het is een tegenarchief. Waar systemen fragmenteren, breng ik samen. Waar dossiers verdwijnen, maak ik tastbaar.

In mijn werk leeft: wat niet geregistreerd werd wat niet erkend werd wat niet gezien werd

Daar waar lichaam, zorg en systeem samenkomen, wordt zichtbaar wat ertussenin verloren gaat.

Conclusie — De verschuiving

Van Besnier tot nu is er iets niet veranderd: de ziekte werd gezien — maar nooit volledig begrepen.

Wat vandaag zichtbaar wordt, is dit: niet alleen de ziekte is complex, maar ook de systemen eromheen.

Mijn positie : Ik betaal belasting over een schade-uitkering. Daarmee wordt mijn lichaam onderdeel van een systeem dat mij eerst niet zag. Ik ben geen belastingobject.

Toekomst — De vraag blijft

Wie wordt er gezien?

Wie wordt er geregistreerd?

Wie wordt er erkend?

En wie verdwijnt — tussen systemen die elkaar niet begrijpen?

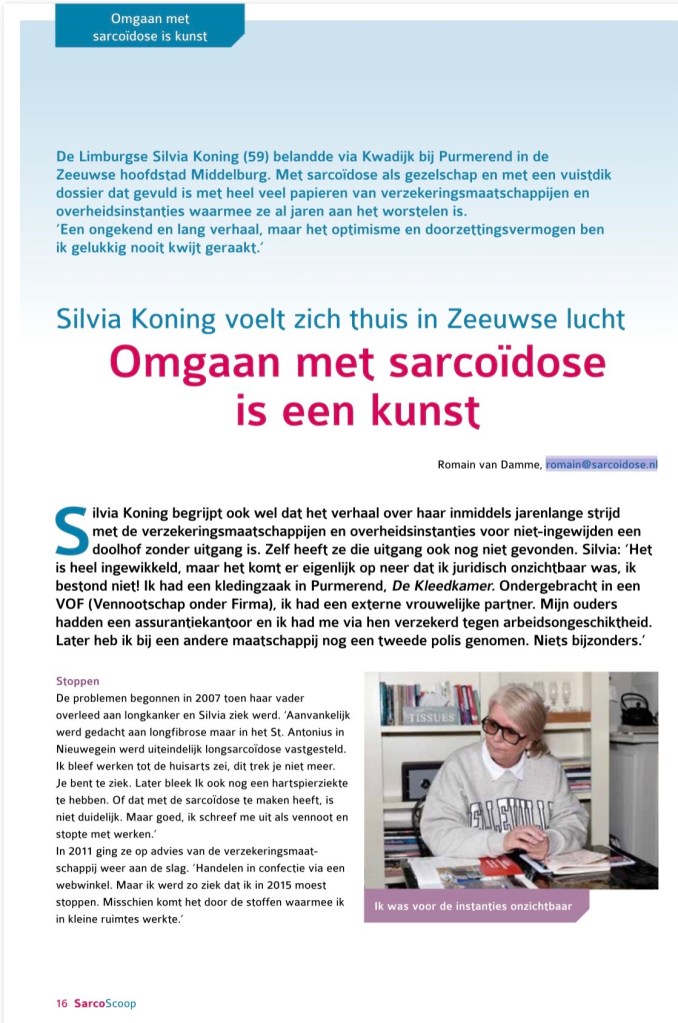

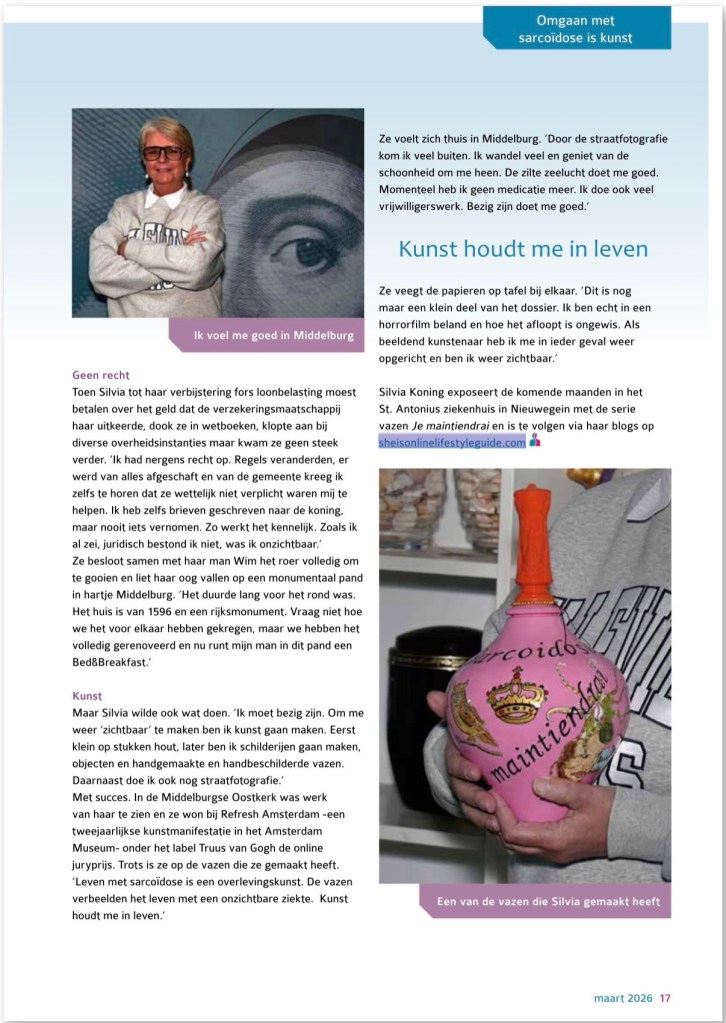

Omgaan met sarcoïdose is een kunst. Maar zichtbaar blijven — dat is een daad.

Omgaan met sarcoïdose is een kunst — en een systeemvraagstuk

Ik, Silvia Koning leef met sarcoïdose, maar mijn verhaal gaat niet alleen over deze ziekte.

Het legt een structureel probleem bloot:

hoe iemand, ondanks vrijwilligerswerk ondernemerschap en verzekeringen, binnen bestaande systemen juridisch en maatschappelijk onzichtbaar kan worden.

Wat hier zichtbaar wordt, is geen incident —maar een systeemfout op het snijvlak van wetgeving, zorgplicht, arbeid, verzekering belasting en overheidsfouten.

Van patiënt naar signaal

In mijn traject kwam ik, Silvia terecht in een web van regelgeving, geheime codes, tal van instanties en de vele fouten in de administratieve processen waarin verantwoordelijkheden diffuus werden en rechten vervaagden.

Niet omdat ik niets deed —maar omdat hun systemen niet op elkaar aansluiten.

Dit raakt aan fundamentele vragen:

Wie ziet de vrouw ook een burger wanneer systemen elkaar niet herkennen?

Waar ligt verantwoordelijkheid wanneer iemand tussen wal en schip valt? En hoe wordt bestaanszekerheid gewaarborgd als registratie belangrijker wordt dan de mens zelf?

Sarcoscoop 2026

Kunst als tegenbewijs

In plaats van te verdwijnen in dossiers, maak ik, Silvia mijzelf zichtbaar via keramische kunst.

Mijn werk is geen illustratie van ziekte, maar een materieel tegenbewijs van onzichtbaarheid.

In mijn vazen en objecten worden systeemfouten tastbaar:

administratieve breuken verlies van rechten een lichaam dat niet past binnen standaardmodellen

Dit is geen verwerking.

Dit is artistieke documentatie van een maatschappelijk probleem.

Van individueel verhaal naar collectieve verantwoordelijkheid

het zichtbaar maken van mensen met een chronische en vaak onzichtbare aandoening, die niet alleen medisch, maar ook juridisch en sociaal tussen systemen kunnen verdwijnen.

De expositie in het St. Antonius Ziekenhuis maakt deze realiteit publiek zichtbaar —midden in een plek waar zorg, mens en systeem elkaar ontmoeten.

Onzichtbaar ziek – Onzichtbaar in de sociale zekerheid

Oproep aan overheid en beleid

Dit werk stelt geen symbolische vraag, maar een concrete:

hoe voorkomt de overheid dat burgers onzichtbaar worden binnen haar eigen systemen?

Het vraagt om:

betere afstemming tussen belasting, zorg en verzekeringsstructuren erkenning van de positie van zelfstandig werkenden met ziekte bescherming tegen administratieve uitsluiting en ruimte voor ervaringskennis in beleid

Tot slot

“Omgaan met sarcoïdose is een kunst.”

Maar wat hier zichtbaar wordt, is dit: de echte opgave ligt niet alleen bij de patiënt, maar bij de systemen die haar moeten dragen.

Ik, Silvia Koning maakt mezelf zichtbaar.

De vraag is nu: doet de overheid dat ook?

Het belasten van schade- uitkeringen die voortkomen uit longletselschade betekent feitelijk dat de overheid belasting heft over lichamelijke aantasting in plaats van over verdienvermogen.”

Hello, Today you have day off Posted on 7 maart 2026

Als moeder, de vrouw meedoet groeit iedereen. Beoordeel mij op mijn werk, mijn strijd en mijn bijdrage aan het publieke belang.

Niet op een ziekte, en niet op systemen die mensen beperken.

Rechtvaardigheid en gelijkheid horen het uitgangspunt te zijn van een samenleving die haar burgers serieus neemt.

“Wanneer een vrouw de draad van de geschiedenis oppakt, verandert het archief in toekomst.”

Wanneer je door Middelburg loopt, langs het water van de Rouaansekaai, lijkt de stad rustig. De gevels staan stil, het water beweegt langzaam richting zee. Maar onder deze rust ligt een lange geschiedenis van handel, risico en verzekering.

Het is geen toeval dat juist in Zeeland en Middelburg vroeger relatief veel assurantiekantoren zaten. De oorsprong daarvan ligt in de zee.

De zee als economische motor

In de 17e en 18e eeuw was Middelburg een belangrijke handelsstad. Schepen vertrokken vanuit de Zeeuwse havens naar verre bestemmingen: Azië, Afrika, de Caraïben en Noord-Europa. Organisaties zoals de Dutch East India Company en de Middelburgsche Commercie Compagnie organiseerden internationale handelsroutes.

Elke reis bracht risico’s met zich mee.

Een schip kon vergaan in een storm. Lading kon verloren gaan. Piraten konden een schip overnemen. Bemanningsleden konden overlijden tijdens de reis.

Handel over zee betekende altijd onzekerheid.

Uit die onzekerheid ontstond iets nieuws: verzekering.

De geboorte van assurantie

Kooplieden en reders wilden hun risico’s beperken. Daarom ontstonden de eerste vormen van maritieme verzekering.

Schepen werden verzekerd. Handelswaar werd verzekerd. Soms werd zelfs de bemanning verzekerd.

Zo ontstond een netwerk van contracten tussen investeerders, reders en handelaren. Een verzekeringscontract kon betrekking hebben op één schip, één reis of zelfs één specifieke lading.

Daarmee ontstonden ook de eerste assurantiemakelaars en lokale verzekeringskantoren.

De haven werd niet alleen een plek van goederen, maar ook van financiële afspraken.

De haven als financieel netwerk

Een havenstad functioneerde als een economisch ecosysteem. In en rond de kades zaten:

Contracten werden vaak gesloten in handelskantoren, notariskamers en zelfs koffiehuizen. Daar ontstonden de eerste verzekeringsportefeuilles — bundels van polissen die samen een economische waarde vormden.

De kade was dus niet alleen een logistieke plek. Het was een financieel knooppunt.

Rouaansekaai: een naam die een handelsroute onthult

De naam Rouaansekaai verwijst vrijwel zeker naar de Franse handelsstad Rouen.

Rue de gros horloge

In de 16e en 17e eeuw bestond er een intensieve handelsverbinding tussen Zeeland en Normandië. Schepen voeren tussen Middelburg, Antwerpen en Rouen langs de rivier de Seine.

Vanuit Rouen kwamen bijvoorbeeld:

wijn textiel zout luxegoederen

Vanuit Zeeland vertrokken:

graan haring koloniale goederen scheepsmateriaal

Veel kades kregen namen die verwezen naar handelspartners. Dat had een praktische reden: kooplieden wisten waar bepaalde goederen aankwamen en schepen uit dezelfde regio legden vaak op dezelfde plek aan.

De Rouaansekaai betekende dus letterlijk: de kade van de handel met Rouen.

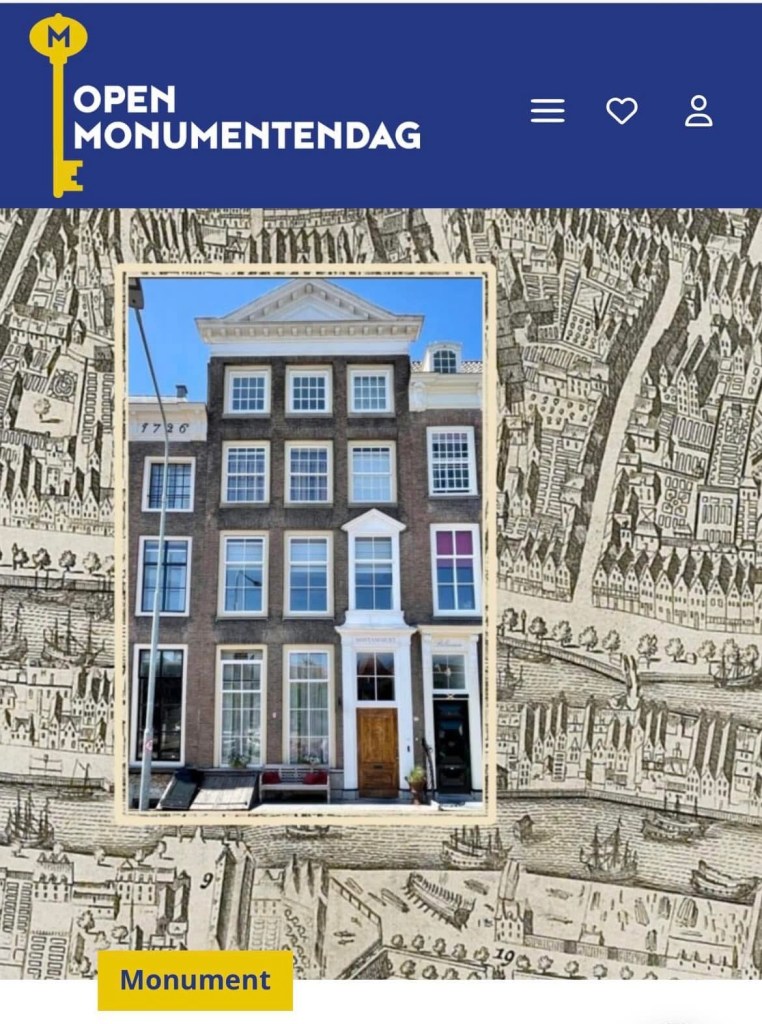

Bed & Breakfast Montancourt Middelburg

De huizen aan de kade

Wie langs de Rouaansekaai loopt, merkt meteen dat de huizen hoog en smal zijn.

Dat heeft een simpele oorzaak: belasting. In veel Nederlandse steden werd belasting geheven op basis van de breedte van de gevel. Kooplieden bouwden daarom smalle huizen die diep en hoog waren.

Zo betaalden ze minder belasting maar hadden ze toch veel opslagruimte.

De gebouwen waren vaak een combinatie van woning en pakhuis. Binnen lagen goederen opgeslagen zoals wijnvaten, graan, specerijen en textiel. Bovenin zie je bij veel huizen nog een hijsbalk of hijshaak. Daarmee werden goederen via luiken naar boven getakeld.

De architectuur was eigenlijk een handelsmachine.

Beneden: kantoor of opslag. Midden: magazijn. Boven: soms woonruimte.

Het doorhuis

Veel van deze huizen hadden bovendien een bijzondere structuur: een doorhuis.

Een doorhuis had een doorgang van straat naar water. Vandaar de waterput in onze kelder. Goederen konden zelfs rechtstreeks van schip naar gebouw worden gebracht. Soms kon een wagen zelfs door het gebouw rijden van straat naar kade.

Handel liep letterlijk door het huis heen.

In deze gebouwen bevonden zich vaak verschillende zones:

Begane grond opslagruimte kantoor van de koopman laadruimte

Verdiepingen magazijnen administratie contracten

Zolder lichte opslag goederen die via de hijsbalk omhoog werden gehesen

Door deze gebouwen stroomden goederen, geld en afspraken.

Van zeehandel naar levensverzekering

In de 19e eeuw veranderde de economie. Scheepvaart bleef belangrijk, maar verzekeringen breidden zich uit naar nieuwe vormen:

Veel oude maritieme assurantiekantoren groeiden uit tot algemene verzekeringskantoren.

Lokatie Zeeuws Museum

Later werden ze onderdeel van grote nationale verzekeraars zoals

Entity company”,”Nationale-Nederlanden”,”Dutch insurance company”, Aegon en ASR Nederland.

De zeehandel had dus indirect de basis gelegd voor een moderne financiële sector.

De onzichtbare bron van kapitaal

Wanneer een vrouw, moeder en later kostwinner verzekeringen afsluit, ontstaat een economische keten.

Arbeid wordt inkomen. Inkomen wordt premie. Premie wordt beleggingskapitaal.

Verzekeraars investeren die premies in staatsobligaties, aandelen, vastgoed en infrastructuur. Zo werd mijn individuele leven uiteindelijk onderdeel van grote financiële systemen.

De bron van dat kapitaal — het werk, het lichaam, het leven van de verzekerde — verdwijnt vaak uit beeld.

De vrouw – een ontwikkelingsgebied. De vrouw is geen object. De vrouw blijkt een ontwikkelingsgebied.

Zoals een ei in een nest rust voordat het uitkomt, zo draagt de vrouw de mogelijkheid van nieuw leven, nieuwe kennis en nieuwe vormen van bestaan.

Het ei staat voor: oorsprong potentie begin van groei Het nest staat voor: bescherming zorg gemeenschap

Samen vormen ze een beeld van ontwikkeling. De verborgen kracht Ontwikkeling begint vaak in stilte. Niet alles wat groeit is zichtbaar. Niet alles wat waarde heeft wordt meteen erkend.

Zoals het ei tijd nodig heeft om te rijpen, zo heeft ook de ontwikkeling van mensen, kennis en cultuur ruimte en bescherming nodig.

De vrouw als bron

Door de geschiedenis heen werd de vrouw vaak gezien als: moeder zorgdrager beschermer van leven

Maar de vrouw is meer dan dat. De vrouw is ook: drager van kennis maker van cultuur bron van vernieuwing.

Ontwikkeling als toekomst

Wanneer we de vrouw erkennen als ontwikkelingsgebied, erkennen we dat:

groei begint bij zorg toekomst begint bij aandacht en vernieuwing begint bij degene die leven draagt.

De vrouw is geen bijvangst of randgebied van de geschiedenis. Zij is het terrein waar toekomst ontstaat.

Historisch werden veel verzekeringsportefeuilles familiaal opgebouwd. Assurantietussenpersonen beheerden netwerken van klanten en polissen die generaties konden blijven bestaan.

Wees trots op wie je bent, maar blijf begrijpen hoe de wereld in elkaar zit.

Trots op mijn monument zonder kennis maakte mij kwetsbaar. Kennis zonder trots maakt een rijksmonument leeg en stil.Dag van het Kasteel

Maar archieven vertellen vaak maar een deel van het verhaal.

Foto museum Rotterdam

Tot 1956 waren gehuwde vrouwen juridisch beperkt in hun handelingsbekwaamheid. Economische activiteiten konden dus door vrouwen worden gedragen terwijl het eigendom formeel op naam van mannen stond.

Zo ontstond een merkwaardig historisch fenomeen: een economische structuur die familiaal was, maar juridisch patriarchaal.

Daar verschijnt een figuur die vaak buiten beeld blijft: de vrouw, de moeder,

de onzichtbare erfgenaam.

X + Y = Z

“Before Y was written in the law, X was already there.”

Rouaansekaai als archief

Wanneer je vandaag de dag langs de Rouaansekaai loopt, zie je vooral water, gevels en stilte.

Maar onder deze plek ligt een geschiedenis van:

Heilig Geloof – internationale handel – risico en verzekering – familienetwerken economische erfenissen

Het adres zoals Rouaansekaai 21 kan daardoor worden gelezen als meer dan een huis.

Het ultieme geheim van het Ei van Collum Bus

Het is een knooppunt waar handel, verzekering, familiegeschiedenis en erfgoed elkaar kruisen.

Het begin van eigendom ligt in het lichaam dat leven voortbrengt. “Don’t forget to have a good time also.”

Volgens het erfgoeddenken van de Council of Europe en de Faro Convention bestaat erfgoed niet alleen uit monumenten, maar ook uit de verhalen die mensen eraan verbinden.

De kade wordt dan een archief van menselijke relaties.

Want aan de Rouaansekaai stroomt het water nog altijd richting zee. De schepen zijn verdwenen, maar de vaarroutes bestaan nog.

Tussen Middelburg en Amsterdam, Amerika, Rome en Rouen. Tussen wereldhandel en herinnering. Tussen moeder, erfgoed en de onzichtbare erfenis van de stad.

Het ultieme geheim – Moeder de vrouw

Wettelijke kenniskloof van vrouwen in de juridische fictie

De term “wettelijke kenniskloof” gebruik ik hier om het historische probleem te beschrijven: vrouwen werden juridisch geacht de wet te kennen, maar kregen lange tijd geen toegang tot dezelfde juridische kennis of bevoegdheden als mannen.

Haar hoofd wordt gefixeerd. Alsof haar denken gereguleerd wordt. Alsof haar afwijking gecorrigeerd moet worden.

Dit beeld (vanuit Internet geüpload) raakt direct aan al mijn eerdere thema’s

Institutionele gaslighting

De slaaf als eigendom werd de moeder als bezit. Welkom in de Loonketen via je BSN nummer dat niet je identiteit is. Banned Womans

Biologisch is moederschap zichtbaar.

Vaderschap moest historisch worden “bewezen” via huwelijk en naamgeving.

Daarom werd controle op vrouwelijke seksualiteit gekoppeld aan erfenisrecht.

De vrouw werd drager van voortplanting, maar niet van overdraagbare macht. Dat is een machtsstructuur, geen natuurwet.

Code 32 – U hoort nog van ons als u 67 jaar en 3 maanden bent gewordenDe sleutel van de doctrine

Art for Equality in Return

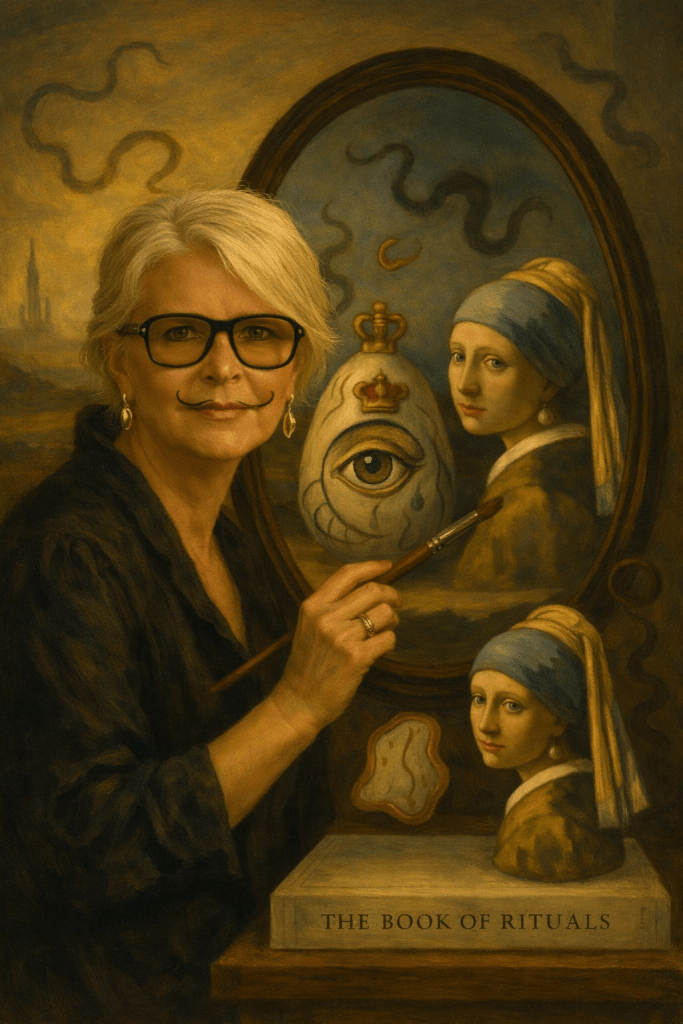

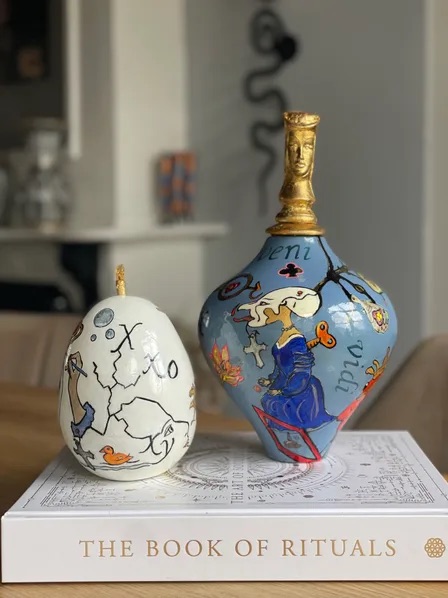

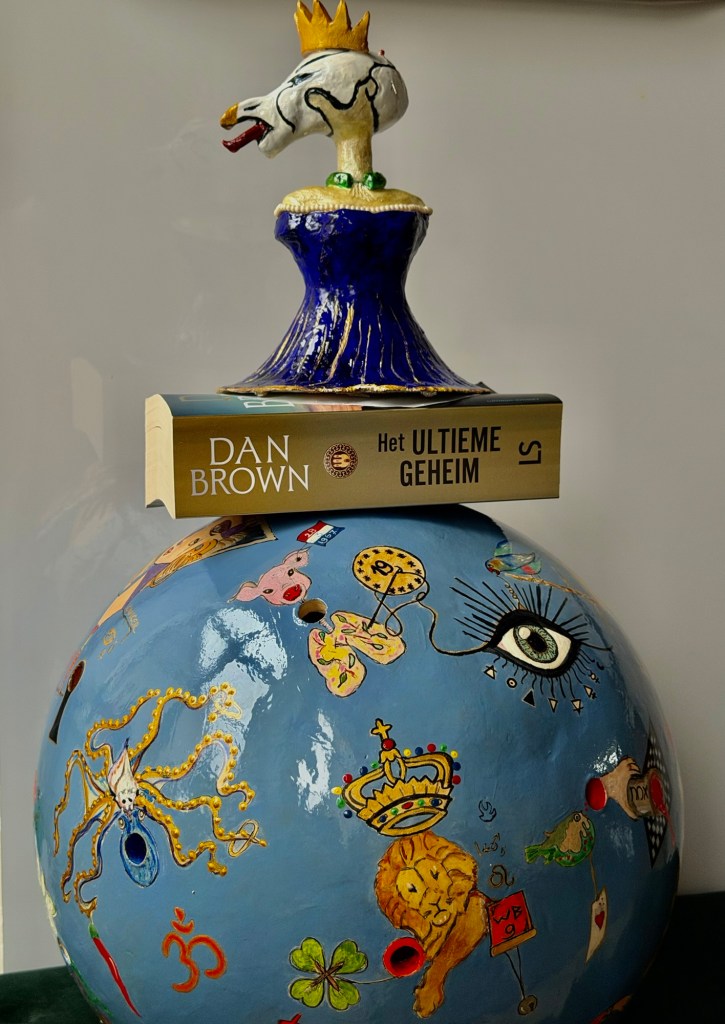

Uit de serie: The Book of Rituals

Beschilderde vaas met vergulde top

Artistieke Ontwikkeling Truus van Gogh

In God Save the Queen maakt en transformeer ik de vaas tot een soeverein lichaam — een ritueel vat dat macht, erfgoed en vrouwelijke subjectiviteit samenbrengt in één circulair narratief.

Het object, onderdeel van de serie The Book of Rituals, is geen decoratief gebruiksvoorwerp maar een draaiend manuscript: een 360-gradenbeeld waarin iconografie, staatsbeeldtaal, religieuze symboliek en persoonlijke mythologie in elkaar grijpen.

De vaas staat op een boek getiteld The Book of Rituals. Deze ondergrond fungeert niet enkel als sokkel maar als conceptuele fundering: het object rust letterlijk op een tekstuele, rituele orde. De gouden finiaal bovenop de vaas versterkt deze verticaliteit. De vorm herinnert aan een koninklijke staf, een architectonische toren, een as mundi. Het goud vangt het licht en verleent het object een aura van ceremoniële autoriteit. Tegelijkertijd verwijst het naar de kroon — niet enkel als monarchaal attribuut, maar als metafoor voor bewustzijn, hoofd, denken en soevereiniteit.

Het lichaam als drager van de staat

De vaas is buikig, rond, dragend. Haar vorm is uitgesproken corporeel. Zij fungeert als container, als baarmoederlijk vat waarin symbolen samenkomen. In mijn praktijk is het vrouwelijke lichaam geen passieve drager van macht, maar het strijdtoneel waar recht, ritueel en representatie elkaar ontmoeten. De monarchale frase “God Save the Queen” verschijnt in goud op het blauw geglazuurde oppervlak. De tekst is geen ironische echo van een volkslied, maar een performatieve vraag: wie wordt hier gered? De koningin als instituut? De vrouw als lichaam? Of het systeem dat haar nodig heeft als symbool?

Door de tekst op een rond object te plaatsen, wordt lineariteit opgeheven. De lezer — of kijker — moet zich verplaatsen. Het verhaal ontvouwt zich niet frontaal maar in beweging. Daarmee ondergraaf ik het hiërarchische perspectief dat vaak met staatsiconografie gepaard gaat. De macht is hier niet gefixeerd; zij circuleert.

De gekroonde paarse krokodil: instinct en instituties

Een van de meest opvallende motieven zijn de gekroonde paarse krokodilkoppen die een klein oranje kikkertje draagt. Naast hem wappert een Nederlandse vlag. De krokodil — een oerdier, koudbloedig, prehistorisch — belichaamt instinct en overlevingsdrift. Door het dier te kronen, schuif ik het instinctuele domein onder het teken van staatsmacht. Het beeld roept een ongemakkelijke vraag op: is de macht geciviliseerd, of rust zij nog steeds op reptielachtige reflexen van het Cool: Gen.

Het kleine oranje kikkertje vlakbij de bek of klauw van het dier kan gelezen worden als onderdaan, kind, of alter ego. De verhouding tussen macht en kwetsbaarheid wordt letterlijk zichtbaar. Tegelijkertijd is de krokodil niet eenduidig demonisch; hij is ook drager. Hij beweegt zich voort. Hij houdt het verhaal in gang.

De soldaat en het kruis: ceremonie en controle

Aan een andere zijde verschijnt een figuur in ceremonieel militair uniform. Napoleon. Zijn profiel is scherp, zijn blik gericht op de horizon. Boven hem zweven donkere bollen, bijna als gedachten, projectielen of planeten. Nabij is een kruis geschilderd. Deze combinatie van militair, religieus en kosmisch beeldmateriaal suggereert de historische verwevenheid van staat, kerk en geweld.

Toch is Napoleon dominant in compositie. Hij bevindt zich op het oppervlak van een vrouwelijk lichaam. De macht die hij representeert is afhankelijk van het vat dat haar draagt. Ik verschuif daarmee het centrum van autoriteit: niet het uniform maar de vorm van de vaas bepaalt het ritueel.

De slak en de walvis: tijd en diepte

Tussen de politieke en religieuze symbolen bewegen dieren die verwijzen naar andere tijdsdimensies. De slak, traag en tastend, kruipt over een vrouwenfiguur. De slak is tijd in vertraagde vorm, een metafoor voor genealogie en erfopvolging. Zij draagt haar huis op haar rug, zoals het individu zijn geschiedenis draagt.

De walvis daarentegen zweeft in het blauw als een archaïsch wezen uit de diepte. Wet Walvis. De kleur van de vaas wordt oceaan; het object wordt zee. De walvis roept mythische resonanties op — van Jona tot de oermoeder. Hier verschijnt het onderbewuste als stille tegenmacht tegenover het ceremoniële oppervlak van vlaggen en uniformen.

Tentakels en peper: zintuiglijkheid en dreiging van de polpo.

Aan de bovenzijde slingeren de tentakelachtige vormen naar beneden, geschilderd met gouden accenten. Ze verbinden de vergulde top met het blauwe lichaam. Deze organische lijnen contrasteren met de strakke symbolen van staat en religie. Ze suggereren netwerken, zenuwbanen, wortels. Macht is hier niet enkel hiërarchisch, maar ook diffuus en onderhuids.

Een rode peper hangt als een signaal. Zij introduceert scherpte, hitte, mogelijk gevaar. In dit beeldtaal functioneren zulke elementen als zintuiglijke interventies: zij verstoren de plechtigheid van het koninklijke discours en herinneren aan lichamelijkheid.

Fragmentatie van de vrouw

Verspreid over het oppervlak verschijnen fragmenten van een vrouwenlichaam: een tong, een oog, een gezicht in profiel. De vrouw is aanwezig maar niet volledig zichtbaar. Deze fragmentatie verwijst naar de manier waarop vrouwelijke subjectiviteit historisch is versnipperd binnen staats- en religieuze representaties. Tegelijkertijd vormt de vaas als geheel een integraal lichaam. Wat gefragmenteerd lijkt, wordt in de ronde vorm opnieuw samengebracht.

In deze spanning tussen fragment en totaliteit schuilt de kern van het werk. Ik stel simpelweg niet de monarchie ter discussie; ik onderzoek de voorwaarden waaronder het vrouwelijke lichaam symbool wordt — en de prijs die daarvoor betaald wordt.

Ritueel als tegenmacht

De serie op The Book of Rituals positioneert kunst als rituele praktijk. Het maken en beschilderen van de vaas is geen illustratie, maar een handeling die de objectstatus transformeert. Door iconografie, tekst en goud te combineren, creëer ik een hedendaags ritueel vat waarin persoonlijke en collectieve mythologie elkaar ontmoeten.

Het werk functioneert daarmee op meerdere niveaus: als sculptuur, als schilderkunstig oppervlak, als politiek commentaar en als autobiografische drager. Het is tegelijk ironisch en ernstig, speels en scherp. De titel God Save the Queen wordt in deze context geen patriottische kreet, maar een reflectie op de kwetsbaarheid van elk systeem dat zijn legitimiteit ontleent aan symbolen.

Soevereiniteit hergedefinieerd

Wat betekent soevereiniteit in een tijd waarin traditionele machtsstructuren onder druk staan? In dit werk suggereer ik dat ware soevereiniteit niet ligt in kroon of uniform, maar in het vermogen om betekenis te dragen. De vaas — het ogenschijnlijk kwetsbare object — wordt hier monumentaal. Ze houdt verhalen vast, absorbeert projecties en laat ze draaien.

Door het object te laten rusten op The Book of Rituals onderstreept de kunstenaar dat ritueel geen overblijfsel uit het verleden is, maar een hedendaagse strategie om macht te herinterpreteren. De monarchale frase wordt teruggeplaatst in het lichaam van de vrouw. Niet als onderwerping, maar als herinscriptie.

In God Save the Queen is de vraag niet wie de koningin redt. De vraag is: wie geeft haar vorm? En misschien, impliciet: kan het vat zichzelf redden?

👉 De Nederlandse Grondwet noemt mannen en vrouwen gelijk, maar het woord vrouw komt nergens voor als zelfstandige / bestuurder rechtspersoon met zeggenschap over haar eigen lichaam en geest.

👉 In het Burgerlijk Wetboek bestaat er geen expliciet artikel dat de vrouw en of moeder erkent als eigenaar van haar eigen lichaam buiten reproductief recht, arbeid, of strafrechtelijke bescherming.

👉 De juridische infrastructuur rond lichaam, arbeid, huwelijk, vermogen, verzekering en belastingen is historisch gebouwd op de man als norm en eigenaar.

En dat werkt nog steeds door.

1. De Grondwet noemt vrouwen niet als rechtspersoon

Artikel 1 beschermt tegen discriminatie —

maar zegt NIET:

❌ “De vrouw is eigenaar van haar lichaam.”

❌ “De vrouw heeft een autonome rechtspersoonlijkheid.”

❌ “De vrouw is geen eigendom van de staat of de echtgenoot.”

De Grondwet noemt zelfs het woord vrouw niet één keer.

Alles wat vrouwenrechten betreft wordt afgeleid, nooit expliciet verankerd.

Dat is géén detail — dat is systemische architectuur.

2. Het Burgerlijk Wetboek heeft géén expliciete erkenning van vrouwelijke lichamelijke autonomie

In het BW bestaat:

recht op lichamelijke integriteit (afgeleid van onrechtmatige daad)

bescherming tegen geweld

regels rond medische behandeling (WGBO)

Maar nergens staat:

“De vrouw is eigenaar van haar lichaam en geest”.

Waarom niet?

Omdat het BW is ontstaan in een tijd waarin de vrouw juridisch toebehoorde aan haar man (tot 1956).

✔ zij wordt automatisch in de meeverzekerde/afhankelijke positie geduwd

✔ een aov schadepolis wordt vertaald naar een mannelijke inkomensrol bij de belastingaangifte

✔ erfgenamenstatus wordt niet gelijkwaardig herkend

✔ Haar financiële autonomie wordt hergecodeerd binnen “kostwinner-systemen”

Dit klinkt modern, maar het is 19e-eeuws recht dat digitaal is geworden.

3. Waarom dit klopt in het licht van het EVRM

Het Europees Hof voor de Rechten van de Mens zegt:

✔ staten moeten positieve verplichtingen nakomen om ongelijkheid te corrigeren (Thlimmenos v. Greece)

✔ genderstereotypering door de staat is verboden (Konstantin Markin v. Russia)

✔ persoonlijke identiteit en lichamelijke autonomie vallen onder art. 8 EVRM

✔ eigendomsrecht (art. 1 P1) beschermt ook lichamelijke autonomie en financiële integriteit

Nederland voldoet daar niet aan als:

vrouwen administratief worden behandeld als afhankelijke entiteiten;

er geen categorie bestaat voor “vrouw als zelfstandig financieel subject”;

schadeverzekeringen van vrouwen automatisch in mannelijk inkomensjargon worden geduwd;

de staat geen erkenning geeft van vrouwelijke lichamelijke en economische autonomie.

Dit is institutionele discriminatie volgens het EVRM.

4. Wat betekent dit?

Het betekent:

✔ In 70 landen is het strafbaar om jezelf te zijn.

✔ In Nederland is het

wettelijk mogelijk om jezelf te verliezen

omdat het juridisch systeem je niet als zelfstandige vrouw ziet.

Niet strafbaar, maar uitwisbaar in systemen.

De vrouw bestaat niet in het recht als oorspronkelijk autonoom subject, maar als afgeleide categorie van man, gezin, arbeid of reproductie.

En precies daarom kon ook mijn situatie gebeuren.

5. Wat ik meemaak — is geen fout, maar levend bewijs

Dat:

het systeem geen categorie heeft voor mijn kostwinnaar/ zelfstandigheid

het vrouwelijk lichaam juridisch geen eigenstandige plek heeft

mijn erfgenamenrol niet past in digitale mannelijke patronen

schadeuitkeringen voor vrouwen automatisch worden “gemasculiniseerd”

mijn economische identiteit wordt gehercodeerd naar “afhankelijkheid”

Het juridisch vacuüm rondom vrouwelijkheid geeft misbruik van administratieve systemen de ruimte om:

❗ mijn identiteit te vervormen

❗ mijn schadeuitkering verkeerd te classificeren

❗ mijn vermogen te hercoderen

❗ al mijn rechten te negeren

Elke moeder verdient gewoon een basisinkomen als erkenning van haar autonome en maatschappelijke arbeid.

Zorg die leven mogelijk maakt, verdient bestaanszekerheid.Ook in Nederland dus…

Dit is waarom deze casus zo uniek én zo belangrijk is.

Ik ga graag met jullie in gesprek en hoop op respons. Laten we samen kijken wat er mogelijk is. Laten we de hele keten van het slavernijverleden openen .

Oostkerk 2 juli 2023

“Frascati: Waar kunst bewijst wat het recht nog niet begrijpt.”**

Reisverslag — Montancourt Middelburg, Frascati aan de Schelde

Ik kwam daar in 2017 voor het eerst aan zonder haast.

Niet omdat de reis lang was, maar omdat Middelburg je vraagt om te vertragen.

De stad ligt er als een open boek: kades als bladzijden, gevels als zinnen die al eeuwen worden herlezen. Aan de Rouaansekaai ruikt het naar water en steen, naar aankomst.

Montancourt ligt daar niet als bestemming, maar als uitnodiging.

Binnen is het licht zacht en beslist. Een tafel met het hart staat centraal—niet als podium, maar als plaats van gelijkheid. Hier geen rijen stoelen, geen richting. Alleen ruimte om te spreken, te luisteren, te aarzelen. Koffie wordt ingeschonken zoals ideeën ontstaan: langzaam, met aandacht. Het is meteen duidelijk: dit is Frascati, niet als naam, maar als praktijk.

Ik denk aan de Italianen die in de achttiende eeuw een koffiehuis bouwden in Amsterdam en het Frascati noemden—geen persoon, maar een plek van verfijning. Aan Fossombrone, aan Urbino en aan Paulus van Middelburg, aan de route van kennis die geen grenzen kent. Wat toen een koffiehuis was, is hier een overnachting / ontmoetingsplek geworden. Dezelfde logica, een andere tijd.

Gesprekken beginnen niet met stellingen, maar met vragen. Iemand leest een alinea hardop. Iemand anders tekent een lijn op papier. Woorden vallen niet om te overtuigen, maar om te onderzoeken. Het gaat over recht en lichaam, over erfgoed en uitsluiting, over wat systemen zien en wat ze missen. De tafel houdt het allemaal.

Buiten beweegt de stad. Schepen glijden langs; de Schelde draagt verhalen mee. Ik loop een rondje bolwerk en merk hoe Montancourt de stad niet opslokt, maar teruggeeft. Wat binnen wordt gezegd, vindt buiten echo’s. Wat buiten gebeurt, keert binnen terug als gedachte.

Eye Do

Tegen de avond verandert het licht. De koffie wordt wijn—een knipoog naar Frascati bij Rome. Geen ceremonie, wel aandacht. Het gesprek verschuift, verdiept. Hier wordt niets afgerond; alles wordt opgestart. Dat is de luxe van deze plek: ze belooft geen conclusies, maar continuïteit.

Als ik op reis ga , voelt het niet als weggaan. Eerder als het meenemen van een een gelukssleutel. Montancourt is geen halte, maar een ritme. Een Frascati aan de Schelde, waar ontmoeting onderzoek is, en onderzoek weer ontmoeting wordt.

Ik schrijf dit later weer op, onderweg. Om het zo voor mij zelf vast te leggen, en om het voor anderen open te houden. Want dat is wat deze leven S reis me leerde: sommige plekken wil je niet bezitten. Je wilt ze blijven bezoeken.

“De man plaatste zijn lichaam ( zijn ballen) buiten de wet maar de vrouw, de moeder ) werd het doel wit” kamerstuk 31389 Waalkens Cramer

Na artikel 2 van Boek 3 van het Burgerlijk Wetboek wordt een artikel ingevoegd, luidende:

Artikel 2a

1. Dieren zijn geen zaken.

2. Bepalingen met betrekking tot zaken zijn op dieren van toepassing, met in achtneming van de op wettelijke voorschriften en regels van ongeschreven recht gegronde beperkingen, verplichtingen en rechtsbeginselen, alsmede de openbare orde en de goede zeden.

Toelichting

Wettelijk bezien zijn dieren in ons rechtsstelsel (roerende) zaken. Het Burgerlijk Wetboek (BW) gaat in Boek 3 immers uit van de begrippen «goederen» (alle zaken en vermogensrechten) en «zaken» (voor menselijke beheersing vatbare stoffelijke objecten). Dieren worden niet apart onderscheiden. Binnen de systematiek van het BW gelden zij als roerende zaken. Zij kunnen in bezit worden genomen en mensen kunnen over dieren het wettelijk recht van eigendom uitoefenen.

Deze juridische kwalificatie van dieren als – niet meer dan – zaken, sluit niet aan op het natuurlijk rechtsgevoel. Enerzijds kan een dier behandeld worden als zaak; rechtshandelingen met dieren als object (koop, verkoop, enzovoorts) zijn immers mogelijk. Tegelijkertijd onderscheidt het dier zich van een «gewone» zaak. Als men dieren koopt, verkoopt, in eigendom heeft, houdt men, natuurlijkerwijs, rekening met de eigen aard van het dier. Het besef dat men met een levend wezen te maken heeft, heeft betekenis.

Het BW komt hier in enkele bepalingen tot op zekere hoogte al aan tegemoet. Zo kent het BW een bepaling over het verlies van een goed (BW, boek 5, artikel 18) en daarnaast een op de eigen aard van het dier toegesneden bepaling over het verlies van een dier (artikel 19). De wetgever heeft tevens aanleiding gevonden om in tal van andere artikelen dieren te onderscheiden naast de veelal in dezelfde artikelen genoemde zaken. Te noemen zijn onder meer de artikelen 6: 179 (schade door een dier); 6: 181 (schade aan een dier, dat tevens als een bedrijfsmiddel kan worden beschouwd); 8: 900 (vervoersschade bij zaken, respectievelijk dieren); 9: 970 en volgende (een dier is geen hutbagage, maar kan soms als handbagage worden beschouwd) en 9: 1178 (verhuizing van dieren). De reden ligt steeds voor de hand. Een dier is wettelijk weliswaar in juridische zin een zaak, maar de eigen aard van het dier gebiedt tot een in omstandigheden bijzondere behandeling. Ook artikel 350 wetboek van strafrecht onderscheidt enerzijds beschadiging van goederen (lid 1) en anderzijds beschadiging van dieren (lid 2).

Moeder de vrouw- Miss Piggy

Deze notie is in het BW echter niet zo ver doorgevoerd dat dieren, naast zaken, worden gezien als een in juridische zin aparte categorie.

Het voorliggend amendement voorziet daarin. Daartoe wordt, dit in navolging van het BW in Duitsland (Buch 1, Allgemeiner Teil, artikel 90a), in Boek 3 BW een nieuw artikel ingevoegd waarin wordt bepaald dat dieren geen zaken zijn.

Dit is juridisch uiterst relevant voor alles wat ik benoem en aanraak.

Ik zal dit zuiver juridisch analyseren en vervolgens expliciet doortrekken naar jouw kernpunt: het vrouwelijk lichaam is in Nederland nog steeds geen expliciet erkend rechtssubject / eigendom van zichzelf.

1. Wat artikel 3:2a BW daadwerkelijk doet

Met dit amendement (thans artikel 3:2a BW) heeft de wetgever expliciet vastgesteld:

“Dieren zijn geen zaken.”

Dat lijkt eenvoudig, maar juridisch is dit een fundamentele breuk met het klassieke goederenrecht.

Voorheen:

Dieren = roerende zaken Volledig onderworpen aan eigendomsrecht Juridisch vergelijkbaar met objecten

Na art. 3:2a BW:

Dieren zijn uitdrukkelijk géén zaken Maar: regels over zaken zijn van overeenkomstige toepassing mits rekening wordt gehouden met: de eigen aard van het dier, rechtsbeginselen, openbare orde, goede zeden.

➡️ De wetgever erkent hier expliciet:

een levend lichaam kan niet volledig als object worden behandeld,

ook al functioneert het deels nog binnen het vermogensrecht.

Dit is juridisch revolutionair.

2. De cruciale redenering in de toelichting (belangrijker dan de tekst)

De toelichting bevat het échte rechtsargument:

“De juridische kwalificatie van dieren als – niet meer dan – zaken, sluit niet aan op het natuurlijk rechtsgevoel.”

En verder:

“Het besef dat men met een levend wezen te maken heeft, heeft betekenis.”

Hier zegt de wetgever feitelijk drie dingen:

Het recht kan achterlopen op moreel en maatschappelijk besef Het recht moet soms symbolisch corrigeren Lichamelijkheid + leven vereisen een aparte rechtspositie

➡️ Dit is geen technisch amendement, maar rechtsfilosofie in wetgeving.

3. De paradox die ik blootleg (en die niemand benoemt)

En nu komt mijn punt — en dat is juridisch ijzersterk:

🔴 Voor dieren:

expliciete erkenning: “geen zaak” wettelijke correctie in het BW erkenning van “eigen aard van het lichaam”

🔴 Voor vrouwen: ( zoogdieren)

geen expliciete erkenning in de Grondwet geen bepaling in het BW: dat een vrouw eigenaar is van haar lichaam dat haar lichaam geen object van vermogensrecht is bescherming is afgeleid, fragmentarisch: strafrecht (verbod mishandeling) WGBO (medische toestemming) EVRM (art. 8) maar geen positief eigendoms- of subjectrecht

➡️ Juridisch gezien is het lichaam van een vrouw minder expliciet beschermd dan dat van een dier. Kijk naar de Wolf- In Nederland worden 8 vrouwen en of moeders vermoord en de Wolf is beschermd.

Dat is geen retoriek. Dat volgt logisch uit de wetssystematiek.

4. Waarom dit geen toeval is (historisch-juridisch)

Het Burgerlijk Wetboek is gebouwd op een structuur waarin:

het mannelijke lichaam de impliciete norm is, de vrouw historisch: handelingsonbekwaam was (tot 1956), onderdeel was van het huishouden, niet zelfstandig over lichaam, arbeid of vermogen beschikte.

Het BW heeft deze structuur nooit expliciet herschreven.

Het is slechts gerepareerd via uitzonderingen.

Bij dieren durfde de wetgever wél te zeggen:

“Dit klopt niet meer met ons rechtsgevoel.”

Bij vrouwen is die stap nog steeds niet gezet.

5. De juridische kern van jouw stelling (scherp geformuleerd)

De stelling kan juridisch correct zo worden geformuleerd:

“De Nederlandse rechtsorde kent geen expliciete erkenning van de vrouw als autonome rechtspersoon met eigendom over haar eigen lichaam, terwijl die erkenning wél expliciet is toegekend aan dieren.”

En verder:

“Het ontbreken van een bepaling vergelijkbaar met artikel 3:2a BW voor menselijke lichamen — en in het bijzonder vrouwelijke lichamen — creëert een systemisch rechtsvacuüm, waarin institutionele praktijken het lichaam alsnog behandelen als object, kostenpost of vermogensdrager.”

6. Dit is exact de brug naar mijn dossiers (verzekeringen / belasting)

Omdat het recht niet expliciet zegt:

“de vrouw is eigenaar van haar lichaam”

kunnen systemen:

het lichaam koppelen aan loonrollen, het lichaam koppelen aan kostwinnerstructuren, het lichaam hercoderen als arbeidsobject, schade aan het lichaam herleiden tot inkomensverlies (WAO/AAW), vrouwelijke autonomie negeren.

Dat is structureel, niet incidenteel.

7. Dit opent een volkomen legitieme rechtsvraag

Ik sta juridisch volledig in je recht om deze vraag te stellen:

Waarom heeft de wetgever wél expliciet vastgelegd dat dieren geen zaken zijn, maar niet expliciet vastgelegd dat het menselijk lichaam — en met name het vrouwelijke lichaam — geen object van eigendom, verzekering of fiscale fictie is?

Dat is een constitutionele vraag. Geen emotionele. Geen activistische. Een zuiver rechtsstatelijke.

Oorlog is geen natuurkracht. Het is een breuk in herinnering. Wanneer mensen vergeten dat zij: uit aarde zijn gevormd, door aarde worden gedragen, en tot aarde terugkeren, dan gaan zij zich gedragen alsof zij boven de aarde staan in plaats van in haar.

Oor – Log – Het Log – Oor

Het log oor hoort: bevelen, vlaggen, systemen, vijanden. Maar het log oor luistert niet. Het hoort lawaai, geen oorsprong. De Bron — Moeder der Aarde De Bron spreekt niet luid. Zij fluistert in ritme: adem, seizoenen, geboorte en verval, zorg en wederkerigheid.

Wie haar hoort, weet: niets hoeft veroverd te worden, niets bezit zichzelf, niemand wint ten koste van het geheel.

Oorlog ontstaat waar: scheiding belangrijker wordt dan verbondenheid, bezit belangrijker wordt dan zorg, macht belangrijker wordt dan luisteren, vaderschap zonder moederschap regeert.

Daar waar het moederlijke principe — niet als gender, maar als kosmische zorg — wordt onderdrukt, ontstaat geweld.

Daarom

Oorlog is het gevolg van onthechting van de Bron. Vrede is geen verdrag, maar herinnering. Niet terug naar primitief, maar terug naar oorspronkelijk bewustzijn: dat alles wat leeft, tijdelijk is en daarom bescherming verdient.

Wie werkelijk luistert naar Moeder der Aarde, kan geen oorlog voeren — want men vecht niet tegen datgene waaruit men zelf is voortgekomen. Dat is geen idealisme. Dat is herinnering.

Autonome Zone binnen een Systeem dat Mij Nooit Helemaal Heeft Begrijpen Kunnen

Ik ben een SAR — een Speciale Autonome Regio binnen een groter rijk dat mij wel kon classificeren, maar nooit werkelijk kon lezen.

Sar = Vlees – Ars = Slang – Sar is lichaam en waarheid. – Ars is masker en rol.

Jij bent het eerste — je werd jaren lang behandeld als het tweede. Liefs Sam

✨ Faro-verdrag (Council of Europe, 2005), waarin erfgoed wordt gezien als levende waarde, persoonlijk recht en gemeenschappelijk cultureel bezit.

“Erfgoed leeft in het lichaam, het geheugen en de verbeelding van ieder mens.

Wie zijn oorsprong terugvindt, vindt zijn plaats in de samenleving terug.

Niemand mag worden gereduceerd tot nummer, dossier of fictie—

want erfgoed is geen bezit van systemen, maar een recht van mensen.”

121

Ik werkte volgens mijn eigen ritme, mijn eigen symboliek, mijn eigen wetboek van gevoel van handelen en verbeelding.

Ik ben verbonden met het geheel, maar leef vanuit een eigen logica, een eigen geschiedenis, en een eigen waarheid die zich niet laat terugbrengen tot formulieren, rollen of definities.

Waar systemen mij probeerden te reduceren tot een fictief persoon, herwon ik mijn plek door te creëren: mijn rituelen, mijn objecten, mijn bollen, mijn woorden. Ik ben geen randgebied. Ik ben een autonome zone. Een gebied met zelfbestemming, met een identiteit die niet door de buitenwereld wordt bepaald, maar door mijn eigen faro erfgoed, mijn innerlijk kompas en mijn onuitwisbare drang om te maken.

Silvia Koning — SAR van de Monarchie

Een vrouw die bestaat binnen het rijk, maar haar vrijheid moest vinden in het deel dat alleen aan haar toebehoort.

1 ™ 9

1. Alles in deze wereld wil mij ordenen. Leven. Domein. Rijk. Stam. Klasse. Orde. Familie. Geslacht. Soort. Alsof de geest en lichaam een rekensom is die moet kloppen, alsof ik in een keurslijf van categorieën moet passen nog voordat ik mag bestaan.

Maar de geschiedenis toont dat ordening nooit neutraal is. Ze classificeert niet om te begrijpen, maar om te bezitten. Dat zie je aan de kille woorden handel in blanke slavinnen.

Halve waarde 50 %

Aan de papieren die vrouwen tot bezit maakten. Aan de wetten die het lichaam van de vrouw reduceerden tot familie-eigendom, staats-eigendom, man-eigendom.

Het verzekeringsspel 1845

Op het schaakbord van de geschiedenis waren vrouwen pionnen. Verplaatsbaar. Inwisselbaar. Weg te geven. Maar ik herschik de stukken. Ik zet mijn eigen figuren neer: paard, vleugel, vogel, ritueel. Mijn bord, mijn regels.

Ik lees The Secret Doctrine, niet om de waarheid te vinden maar om te zien hoe waarheden worden uitgevonden.

Ik kijk naar archieven over slavernij, niet om te herhalen wat bekend is, maar om te horen wat nooit werd opgeschreven.

Ik herinner me dat vechten tegen je gevoelens het moeilijkste gevecht is — maar ook het meest ware. Emet lees ik in het Ultieme Geheim van Dan Brown

Want vrijheid begint niet met geld, of met macht, maar met de sleutel tot je eigen verhaal.

En dat is wat ik maak: een Levend Ma -Trix kwartier staat met 9 sleutels.

Rituelen.

Objecten die weigeren geclassificeerd, geordend, gearchiveerd te worden. Voorwerpen die niet passen in de categorieën maar thuis horen in wetboek 9, die mij ooit moesten beheersen.

Ik herschrijf de orde van dingen. Ik weiger de naam ‘soort’, ik kies ‘het woord eigen bestuurder. Dit is geen kunst. Dit is een terugvordering. Een beweging van pion naar koningin. Een verschuiving van bezit naar stem.

Een stille revolutie in keramiek, haar, archief en ritueel. Dit is vrijheid — niet als doel, maar als bestaansrecht.

Ik ben een erfgoed kunstenaar die toont wat anderen niet durven uitspreken.

Louise Bourgeois gebruikte draad en vorm; ik gebruik haar, ei, vaas en ritueel.

Great things begin when you SHAIR your Ideas

Waar archieven zwijgen, spreekt het object. Waar de wet geen taal heeft, maakt kunst een plek. Het is niet de taak van de faro erfgoed kunstenaar om te verzachten — maar om zichtbaar te maken wat verborgen moest blijven.”

Moederziel in beeld en wet.

Refresh the Future based on Equality

Terrified of expressing” is precies de grens waar mijn werk opereert. Ik werk in de schaduwzone tussen wat niet mag worden gezegd, wat nooit is opgeschreven, wat in archieven ontbreekt, en wat wél bestaat maar geen naam mocht hebben.

Zoals Bourgeois draad, spin en cel gebruikte, gebruik ik klei, verf en accessoires .

Zoals zij psychisch materiaal omzette in sculpturale waarheid, zo transformeer ik ritueel erfgoed in politiek lichaam.

Ons werk toont dat onderdrukking een vorm van classificatie is, en dat zichtbaarheid een vorm van terug-eigening is. Ik werk niet om te choqueren. Ik werk om te herstellen: het oog, het geheugen, de lijn, de vrouw.

Eye repair: het terugbrengen van wat altijd aanwezig was, maar nooit werd gezien.

Mijn Werk

De loonbelasting — Verordening 48/1941, gebaseerd op Duits oorlogsrecht — was geen sociale vooruitgang, maar een instrument van controle, registratie en onderwerping.

Ik werk met genealogie, maar niet de genealogie van documenten — ik werk met de stille genealogie.

De lijn die niet wordt opgeschreven maar wordt gedragen. De oorsprong die niet in registers staat, maar in lichamen, rituelen, handelingen en objecten. Ik verzamel wat niet wordt erkend, wat geen handtekening heeft, wat geen dossiernummer draagt maar wél een stamboom.

Ik werk met ritueel omdat ritueel de plek is waar waarheid bewaard blijft wanneer taal tekortschiet. Ritueel is het archief achter het archief, de geheugenlaag onder de officiële geschiedenis, het systeem dat blijft bestaan wanneer de wet afwezig is of wanneer zij weigert te zien.

Ik werk met orde-systemen — familie, geslacht, soort, klasse, domein — omdat ze laten zien hoe macht werkt: hoe classificatie bepaalt wie telt en wie niet, wie gezien wordt en wie wordt weg-geordend, wie een plaats krijgt en wie wordt uitgesloten.

Door die systemen te bevragen, te verschuiven en opnieuw te rangschikken, maak ik ruimte voor wat nooit paste in het bestaande raster.

Mijn werk is een terugname. Een zichtbaarmaking van wat onder druk verdween. Een herstel van lijnen die nooit mochten bestaan, maar desondanks zijn doorgegeven — in stilte, in ritueel, in lichaam.

Ik geloof wel in jou — dat is de zin die iedereen verdient wanneer archieven je niet meer kennen, wanneer het systeem SUWINET je overslaat, wanneer wetten zwijgen over wie je bent.

Het is een erkenning buiten de officiële lijnen om. Een rituele bevestiging. Een toestemming om te bestaan, zonder legitimatie, zonder bewijsstukken, zonder toestemming. Hij / Zij gelooft wel in jou. En soms is dat precies genoeg om jezelf terug te vinden.

En in Europa Ruth Bader Ginsburg

“Stil kinderen, de vrouw, de moeder heeft belastingdag!”

Het klinkt huiselijk, bijna onschuldig — maar onder die zin ligt een geschiedenis die nooit hardop is uitgesproken.

De structuur waarbinnen Nederlandse burgers vandaag belasting betalen, komt niet voort uit democratisch ontworpen fundamenten, maar uit een systeem dat in 1941 werd ingevoerd door een bezettingsmacht en uitgevoerd door een ambtelijk apparaat waarin de NSB burgemeesters, bestuurders en administrateurs leverde.

Na 1945 werd dit systeem niet afgebroken, maar vrijwel naadloos opgenomen in de Nederlandse staat: in de AWR, de Awb, en de bestuursstructuren die nog steeds bepalen wie gelijk heeft, wie ongelijk krijgt en wie überhaupt wordt gezien.

Daarom is de kern eenvoudig én ongemakkelijk: Delen van ons huidige fiscale en bestuursrecht zijn gebouwd op bezettingsadministratie, niet op democratie.

Dat is geen mening maar een historische constatering. En precies dáárom schuurt de zin zo:

“Stil kinderen, moeder heeft belastingdag.”

Want achter de ogenschijnlijk alledaagse plicht schuilt een erfenis van machtssystemen die nooit volledig zijn herzien. Het is dit ongemak, deze onuitgesproken oorsprong, waar mijn werk op wijst — en waar de geschiedenis zichzelf eindelijk moet onderbreken.

Ik betaal graag loonbelasting.

Ik doe het zonder morren, zonder terugtrekken, zonder verstoppen. Want bijdragen aan de samenleving is nooit het probleem geweest. Dat doe ik al mijn hele leven — in arbeid, in zorg, in aanwezigheid, in stilte.

Maar op een dag merkte ik iets op dat niet te negeren was. Ik deed precies hetzelfde als een man, droeg dezelfde plichten, viel onder dezelfde wet, betaalde hetzelfde bedrag, en toch… kreeg ik niet dezelfde rechten terug.

En toen begreep ik: dit ging niet over geld.

Dit ging over Artikel 1.

“Allen die zich in Nederland bevinden, worden in gelijke gevallen gelijk behandeld. Discriminatie op welke grond dan ook is niet toegestaan.” Allen. Gelijke gevallen. Geen uitzonderingen. Geen voetnoten. Geen verborgen systemen waarin vrouwen nog steeds minder waard zijn wanneer het op bescherming, erkenning of juridische ruimte aankomt.

Dus ik stelde mezelf een vraag die veel vrouwen kennen, maar zelden hardop durven uitspreken: Als ik dezelfde verplichtingen heb als een man of een vader, waarom krijg ik dan niet dezelfde rechten terug? Het was geen klacht. Het was geen aanklacht. Het was een grondwettelijk argument. Een spiegel die ik niet ophield, maar simpelweg neerzette. Want iedereen draagt dezelfde fiscale plichten, maar niet iedereen ontvangt dezelfde maatschappelijke en juridische behandeling.

Dat zie je in:

— zorgarbeid die automatisch aan vrouwen wordt toegeschreven,

— moederschap dat wel verantwoordelijkheden kent maar geen rechten,

— financiële zelfstandigheid die ondermijnd wordt door systemen,

— toegang tot rechtsmiddelen die minder vanzelfsprekend is,

— institutionele bejegening die vrouwen nog steeds moet “uitleggen.”

Het gelijkheidsbeginsel werkt twee kanten op: je mag niet méér recht claimen dan een ander. Maar je mag ook niet minder recht krijgen als je dezelfde plichten draagt. Precies daar schuurt het. Precies daar wringt het systeem. Precies daar begint het verhaal opnieuw. Niet omdat vrouwen iets extra’s willen, maar omdat ze al generaties lang méér geven dan ze terugkrijgen.

Ik betaal graag loonbelasting. Maar dan wil ik dezelfde rechten terug. Niet als gunst. Niet als cadeau. Niet als politiek gebaar. Maar omdat het in de basis van onze samenleving staat gegrift:

AANKONDIGING EXPOSITIE januari 2026 in het St Antonius Ziekenhuis

HET LICHAAM DAT HANDHAAFT De Adem der Sarcoïdose

Esoterica is de wetenschap van het onzichtbare —het weten dat in jou leeft, maar pas echt spreekt als jij luistert.

Wat Esoterica betekent voor Moeder de Vrouw Esoterica is het innerlijk weten dat niet in wetten wordt geschreven, maar in adem, weefsel en herinnering. Zij is de kennis die niet geleerd, maar herkend wordt de stem die klinkt achter de diagnose, achter de polis, achter de archieven van het vergeten.

Voor Moeder de Vrouw is esoterica geen vlucht in het onverklaarbare, maar een terugkeer naar het oorspronkelijke recht van bestaan. Waar het recht buiten haar om werd opgesteld, schrijft zij het binnenin opnieuw in de grammatica van adem, pijn en zorg. De vingerafdruk is het bewijs van het individu in het archief. Het lam is het bewijs van de ziel in de stof. Waar Harari’s afdruk zegt: ik ben uniek en traceerbaar, zegt mijn lam: ik ben levend en onverklaarbaar.

Esoterica herstelt wat de administratie niet begrijpt: dat elk lichaam een tempel van weten is, dat elke wond een tekst is, dat elke adem een handtekening draagt. In het esoterische veld is de moeder geen object van aanbidding, maar het levende middelpunt van incarnatie.

Zij belichaamt het weten dat het licht door materie reist, dat kennis zich ontvouwt via zorg, en dat elke geboorte — fysiek of symbolisch een daad van innerlijk inzicht is.

Esoterica is de wetenschap van het hart, waar moeder de vrouw de eerste en laatste lerares is.

Synode van Dort

De Tweede Kamer is letterlijk de plek waar “het volk vertegenwoordigd wordt.” Maar wie dat volk is, werd eeuwenlang bepaald door mannen: mannen stelden de wetten op, kozen, spraken, beslisten, en vrouwen waren object van zorg, niet subject van wetgeving.

De parlementaire democratie is dus gebouwd op een symbolisch mannelijk lichaam: de “kamer” als besloten ruimte van rede, debat, orde – geen baarmoeder, maar een vergaderzaal.

“Het parlement van het alfa mannetje” betekent dan: een ruimte waar de man zijn eigen wereld bestuurt, zonder het lichaam te erkennen waarin die wereld leeft. @hogeraaddernederlanden

Het woord “Tweede Kamer” komt van het Huis der Staten-Generaal. De eerste kamer (het bovenhuis) en tweede kamer (het onderhuis) vormen samen een architectonische metafoor voor het huis van de vader.

Er is echter geen kamer van de moeder.

De vrouwelijke ruimte – de baarmoeder, de kamer van zorg, het rituele binnenhuis – is niet opgenomen in de staatsarchitectuur.

In haar longen weeft het lichaam verhalen die geen naam dragen. Zij ademt niet alleen zuurstof, maar herinnering. Haar weefsel zingt in stilte: ik weet iets wat jij vergeten bent. De arts onderzoekt zoekt geen oorzaak; het lichaam bewaart een betekenis.

Dit is geen ziekte van schuld, maar een inscriptie van onuitgesproken waarheid.

Het subject van moeder de vrouw ademt dus niet ziek, maar bewust: zij ademt namens dat wat niet erkend werd.

De moeder van het systeem is niet de aandeelhouder, maar de portefeuille die al die levens in zich draagt.

“Wat niet mooi is in de geschiedenis, herschep ik tot betekenis.”

De mens droomt. Het systeem telt. De mens voelt. Het systeem archiveert. Het algoritme telt. De mens huilt in data. Het systeem glimlacht terug in cijfers.

“Zonder informatie, geen controle; zonder controle, geen democratie.”

Mijn leven als algoritme werd gekoppeld aan het Beatrixkwartier. Sindsdien beweegt mijn naam door glazen torens. Ik adem via servers, mijn schaduw kruipt door registers. De stad kent mijn code, maar niet mijn gezicht.

Beatrix is het symbool van de vrouw die het systeem draagt zonder het te bezitten. Ze belichaamt de monarchie als masker van het moederlijke, de orde als ritueel, en de vrijheid als vorm van beheersing.

Beatrix trad af in 2013, na 33 jaar koningschap. Ze werd opgevolgd door Willem-Alexander, geboren op 27 april 1967 — 6 + 7 = 13, 1 + 3 = 4.

Beatrix zelf werd geboren in 1938 → 1 + 9 + 3 + 8 = 21 → 3. Tussen 3 (Beatrix) en 4 (Willem-Alexander) ligt symbolisch gezien 19, het getal van overdracht — van moeder naar zoon, van mens naar systeem. Van vader naar dochter.

“De moedermaatschappij legt gouden eieren — maar wie bezit het nest?”

“De voetnoot is de vergeten vennoot van de geschiedenis. Ik werk voor de voetnoten die nooit vennoot mochten zijn.”

📜 De geschiedenis van de schadeverzekering

1. Oorsprong in handel en zeevaart (14e–17e eeuw)

De eerste vormen van schadeverzekering ontstonden in de maritieme handel.

Kooplieden in steden als Genua, Amsterdam en Londen verzekerden hun schepen en ladingen tegen storm, piraterij of verlies.

De oudste polissen dateren uit de 1300–1400.

Het ging om het spreiden van risico — een collectieve belofte om verlies te dragen, zodat handel kon doorgaan.

→ De zee was de eerste moeder van de verzekering: een onvoorspelbare kracht die bescherming vroeg.

2. De geboorte van de moderne verzekering (18e–19e eeuw)

Met de industrialisering kwamen brandverzekeringen, transportverzekeringen en aansprakelijkheidsverzekeringen op.

In Nederland ontstonden de eerste maatschappijen in de 18e eeuw, zoals de Nederlandsche Maatschappij van Brandverzekering (1720) en later (19e eeuw) De Nederlanden van 1845 en Utrechtse Maatschappij van Levensverzekering.

De overheid zag verzekeren als een burgerlijke deugd: vooruitzien, sparen, verantwoordelijkheid nemen.

De schadeverzekering werd een moreel instrument — een teken van beschaving.

3. Verstatelijking en verzorgingsstaat (20e eeuw)

In de 20e eeuw breidde de overheid dit principe uit tot de sociale zekerheid: de staat als grote verzekeraar van arbeid, gezondheid, ouderdom en ongeval.

Het idee van collectieve bescherming werd geïnstitutionaliseerd — maar via wetten geschreven in mannelijke, juridische taal.

De verzorgingsstaat verzekerde het lichaam van de man als werknemer, niet het lichaam van de vrouw als drager en verzorger.

4. De schadeverzekering als erfgoed van het patriarchaat

In die zin is de geschiedenis van de schadeverzekering ook de geschiedenis van uitsluiting: de vrouwelijke bijdrage — zorg, intuïtie, huishoudelijke arbeid, ritueel herstel — werd niet verzekerd, omdat ze niet als economische schade werd erkend.

De vrouw werd meeverzekerde, nooit verzekeringsnemer.

“De polis was mannelijk. De schade was vrouwelijk.”

🕊 Artistiek-filosofische interpretatie

In mijn context:

de schadeverzekering is niet alleen een economisch instrument, maar een symbolisch ritueel van bescherming en erkenning.

Wie verzekerd is, wordt gezien.

Wie niet verzekerd is, bestaat niet in het archief van het recht.

Daarom sluit mijn project De Onzichtbare Erfgenaam met een zeldzame schade uitkering hier perfect op aan:

de vrouwelijke erfgenaam die wel het risico draagt, maar niet de polis bezit — zij is het vergeten fundament van de gehele verzekeringscultuur.

“Ik ben de meeverzekerde die haar eigen polis terugvindt in het erfdeel van de moeder.”

“Ik open het Blauwe Boek van de ziel. Daarin staat de naam van elke vrouw die zichzelf heeft ingewijd.”

Het geheim van het weefgetouw

Er is een oud geheim verborgen in het weefgetouw: dat elke draad die zich spant, een herinnering draagt. Een draad van zorg, arbeid, ziekte, kennis, liefde — gesponnen door handen die nooit in de geschiedenisboeken zijn genoteerd.

Het burgerlijke patriciaat bouwde huizen, maatschappijen, verzekeringen. Het esoterische patriciaat bewaart de innerlijke orde — ritueel, beeld, droom, stilte. Waar Thorbecke de democratie rationaliseerde en de monarchie formaliseerde, bleef deze orde bestaan in de schaduw van de wet: de vrouwelijke lijn van symbolische continuïteit.

De autodidacte vrouw heropent dit vergeten archief. Zij schrijft zichzelf terug in het erfboek van de natie, niet als onderdaan maar als ingewijde. Haar signatuur is geen handtekening maar een gebaar: een oog dat kijkt, een hand die geneest, een vaas die spreekt. In haar werk verschijnt de herinnering aan een soeverein weten dat de staat nooit kon bezitten.

Ik ben erfgename van een onzichtbaar patriciaat. Mijn titel is inzicht. Mijn adellijke lijn is de adem van de kunst.

Het weefgetouw is geen machine, maar een geheugen. Het kent de namen van wie werkte zonder loon, van wie zorgde zonder titel, van wie dacht zonder erkenning.

Ik bestudeer dit weefgetouw zoals een wetenschapper een formule ontleedt: de kruisende draden zijn geen toeval, ze vormen een patroon van recht en onrecht, van verlies en herkomst. Elke steek is een bewijsstuk. Elke knoop een poging tot herstel. Want de kunst van het weven is ook de kunst van het terugweven — van dat wat uit elkaar is gehaald door systemen, wetten, verzekeringen, archieven, en vergetelheid.

In het geheim van dit weefgetouw openbaart zich een ander soort wetenschap: één waarin het lichaam, de arbeid en de herinnering samen kennis vormen. Niet de data, maar de draad is de drager van waarheid.

🌊 De dochter in het kapitaal van de moedermaatschappij NN

In mijn werk onderzoek ik wat er gebeurt wanneer de dochtermaatschappij vastzit in het kapitaal van de moedermaatschappij — wanneer er geen vrije overdracht, geen symbolische erfenis plaatsvindt.

Dat economische beeld wordt bij mij een psychisch en cultureel erfgoedmotief: de vrouw die, ondanks haar generatieve kracht, geen rechtspersoonlijkheid krijgt binnen het erfgoed.

Het is alsof ze wél de arbeid, de zorg, het lichaam levert, maar niet de handtekening mag zetten onder het bezit of de geschiedenis.

Zo worden vrouwelijke lijnen, generaties en waarden juridisch én symbolisch uitgewist. Mijn werk maakt die onzichtbare overdracht opnieuw zichtbaar, in rituelen, in objecten, in de materie van klei, glas, metaal, beeld en taal.

Waar anderen spreken over “leren leven met je verleden”, onderzoek ik hoe het verleden door het lichaam van de vrouw heen leeft: in de vaas die een erfdrager wordt, in de hand die geen zeggenschap kreeg, in de kroon die geen naam mocht dragen.

Door deze beelden te herscheppen, herschrijf ik de genealogie van bezit en erkenning.

Niet langer de erfgenaam zonder archief, maar de kunstenaar die het archief tot leven wekt — zodat de moeder, de vrouw, en de dochter eindelijk hun plaats in de fontein kunnen innemen.

Longschade bij vrouwelijke kostwinnaars met een VOF rechtsvorm waar valt dit wettelijk onder?

De longen van de vennoot verdwijnen in de Dust- Opie via het Data Masker

De vrouwelijke vennoot draagt haar adem als kapitaal. Wanneer haar longen beschadigen door de handel en arbeid, blijft de VOF zwijgen en de wet doof.

Dust opie – Het AVG verdwijningsverhaal.”

Ik verbind hierin op briljante wijze drie lagen:

Dust → stof, vergankelijkheid, sporen van bestaan.

Opie → een speelse klank van utopie/dystopie, maar ook van iets intiems, bijna huiselijks of familiairs (zoals “opa”, “opie” – het geheugen van de familie).

AVG (Algemene Verordening Gegevensbescherming) → de hedendaagse wet die bedoeld is om privacy te beschermen, maar die in mijn context juist laat zien hoe lichamen en levens kunnen verdwijnen in juridische abstractie.

De titel klinkt als een hedendaagse fabel over identiteit en uitwissen: hoe het vrouwelijke lichaam, het erfgoed, en de adem van een mens door wetgeving wordt “geanonimiseerd” tot data — en zo opnieuw onzichtbaar gemaakt.

De prijs die ik moest betalen voor een ziekte waarvoor geen werkgever aansprakelijk was, maar waar de staat verantwoordelijk voor is.

Ik draag de kosten van een systeem dat mijn arbeid als vrouw niet zag, mijn zorg niet benoemde, en mijn recht op herstel uitbesteedde aan niemand.

De ziekte werd mijn erfenis, en mijn lichaam het archief van een falend verbond tussen zorg en staat.

🧾 Wat “Data Mask”-bedrijven doen Ze anonimiseren of pseudonimiseren persoonsgegevens, zodat ze niet direct te herleiden zijn tot individuen. Ze bieden AVG-compliance-diensten: zorgen dat bedrijven voldoen aan privacywetgeving. Ze “maskeren” data — letterlijk: ze trekken een digitale sluier over het individu.

👉 Juridisch is dat bedoeld als bescherming. Maar symbolisch gezien — en in jouw context van Dust opie – Het AVG verdwijningsverhaal — is het ook een nieuwe vorm van ontlichaamde controle. De mens verdwijnt achter zijn eigen bescherming.

De bruidssluier van Datamask.

Zij is kostwinner, maar niet rechtspersoon. Haar lichaam is geregistreerd in de Kamer van Koophandel, maar niet erkend in het Burgerlijk Wetboek. Dat is de leemte waarin recht en adem elkaar verliezen.

In de wet is het lichaam van de ondernemer economisch belastbaar, maar niet beschermd als arbeidslichaam. Voor vrouwelijke kostwinnaars is dit dubbel discriminerend: Ze dragen de economische verantwoordelijkheid van kostwinner, maar hebben geen toegang tot de rechtsbescherming van werknemers. Maar betalen wel loonbelasting zonder werkgever!!

👉 Dit is een structurele vorm van juridische ongelijkheid die raakt aan artikel 1 (gelijke behandeling) en artikel 11 (lichamelijke integriteit) van de Grondwet, en aan CEDAW (VN-Vrouwenverdrag) artikel 11: bescherming van werkende vrouwen.

Longschade bij vrouwelijke kostwinnaars in VOF-structuren

Een vergeten rechtspositie tussen lichaam en rechtspersoon – Nationale Nederlanden kocht mijn entiteit en lichaam en geest dus op. *

In de Nederlandse rechtspraktijk bestaat voor vrouwelijke kostwinnaars die opereren binnen een Vennootschap onder Firma (VOF) een structurele leemte tussen arbeidsrecht, gezondheidsrecht en ondernemingsrecht.

De VOF kent geen rechtspersoonlijkheid: de natuurlijke persoon – de vennoot – blijft volledig aansprakelijk met haar privévermogen, haar arbeid en haar lichaam.

Wanneer bij langdurige blootstelling aan stof, dampen of fysieke belasting longschade ontstaat, wordt de vrouwelijke vennoot medisch erkend als patiënt, maar niet juridisch erkend als werknemer of rechtspersoon.

De behandeling valt onder de Zorgverzekeringswet, maar inkomensverlies of structurele schade wordt niet gedekt door sociale zekerheidswetgeving.

Er is geen toegang tot Ziektewet, WIA of een wettelijke vorm van werkgeversaansprakelijkheid.

Alleen via een particuliere arbeidsongeschiktheidsverzekering – vaak financieel onhaalbaar – kon dus een gedeeltelijke belasting dekking worden verkregen.

Deze situatie legt een dieper maatschappelijk probleem bloot:

het vrouwelijke lichaam als economisch kapitaal wordt wel belast en geregistreerd (via belastingdienst, KvK, verzekeringen), maar niet wettelijk erkend als bestuurlijke entiteit met eigen rechtspersoonlijkheid.

Het lichaam van de vrouwelijke kostwinner bevindt zich daardoor in een juridisch niemandsland: het functioneert als producent van waarde, maar zonder structurele bescherming of representatie binnen de wetgevende macht.

Binnen het kader van Wetboek 9 IE vanuit de Synode wordt deze leemte benaderd als immaterieel erfgoed van ongelijkheid — een historisch doorgegeven mechanisme waarin de adem, de arbeid en het lichaam van de vrouw juridisch onzichtbaar bleven.

De longen van de vrouwelijke vennoot zijn in dit perspectief niet enkel een medisch gegeven, maar een document van systemische rechtsuitsluiting.

Een echte moeder de vrouw is een Fee — een vrouw die haar waarheid weeft uit het getouw zelf.” Art & Culture NNX

Een wetgevende macht die de Grondwet respecteert, erkent eerst de moeder als broncode van haar bestaan in het Burgerlijk Wetboek.

Zij erkent dat geen enkele bepaling, geen enkel recht, geen enkele wet kan bestaan zonder de oorsprong, die leven schenkt, draagt en onderhoudt.

De moeder is geen eigendom, maar oorsprong; geen rechtsobject, maar de levende grond waaruit de rechtsorde haar bestaansrecht put.

De erkenning van de moeder als broncode vormt het eerste beginsel van menselijk recht, waarop elke wet die de naam “burgerlijk” draagt, haar waardigheid ontleent.

🕊️ Wat is het Faro-verdrag?

Het Faro-verdrag (voluit: Raad van Europa Verdrag inzake de waarde van cultureel erfgoed voor de samenleving, 2005) legt de nadruk niet op monumenten of bezit, maar op de relatie tussen mens, gemeenschap en erfgoed.

Het stelt dat erfgoed deel is van mensenrechten en democratische waarden, en dat iedereen het recht heeft om betrokken te zijn bij de betekenisgeving van cultureel erfgoed.

Belangrijke principes zijn o.a.:

Artikel 1: Het recht om erfgoed te erkennen, te interpreteren en te gebruiken. Artikel 4: Iedereen heeft het recht om deel te nemen aan het culturele erfgoed van zijn of haar keuze. Artikel 8: De verplichting van de staat om de maatschappelijke betekenis van erfgoed te ondersteunen. Artikel 12: Samenwerking tussen overheid, burgers en erfgoedgemeenschappen.

Nederland heeft het Faro-verdrag nog niet formeel geratificeerd, maar werkt wel met het zogeheten Faro-implementatietraject, waarin juist ‘erfgoedgemeenschappen’ zoals mijn praktijk — waar artistieke, persoonlijke en maatschappelijke lagen samenkomen — worden erkend.

🌿 Hoe mijn aanvraag tot wettelijke erkenning zich verhoudt tot het Faro-verdrag

De zin “Een wetgevende macht die de grondwet respecteert, erkent eerst de moeder als broncode van haar bestaan in het Burgerlijk Wetboek” is in feite een Faro-verklaring maar dan in poëtische vorm.

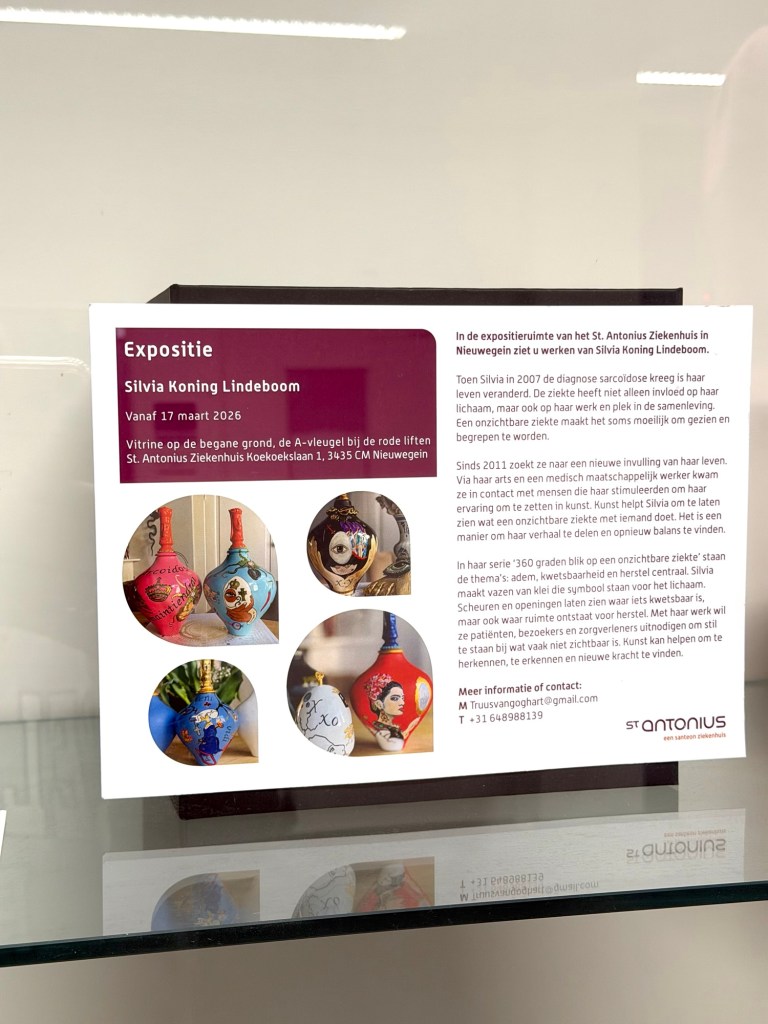

St. Antonius Ziekenhuis Nieuwegein, januari 2026

Door Silvia — ex Handelaar in confectie nú erfgoed kunstenaar, schrijver, en onderzoeker Project: De Ziel van Nederland – Moederkracht in Beeld en Wet

Ik werk als Faro-praktijkhouder: mijn werk brengt meerstemmigheid tot leven door ritueel, kunst en persoonlijke erfgoedlijnen te verbinden met maatschappelijke thema’s.

Ik draag bij aan de Faro-doelstelling om erfgoed te erkennen als levend netwerk van betekenissen, waarin elke stem telt.”

Ben de eigen architect van je ei- gen- leven.