Titel: Het feitenrelaas van een lichaam als vaas / Wetboek 9

- Wie bepaalt wat een gezond lichaam is?

- Wie spreekt en of handelt namens het lichaam van de burger?

- Wanneer wordt zorg bescherming, en wanneer wordt zij controle?

- Kan een individu eigenaar zijn van haar eigen gezondheid, verhaal en identiteit?

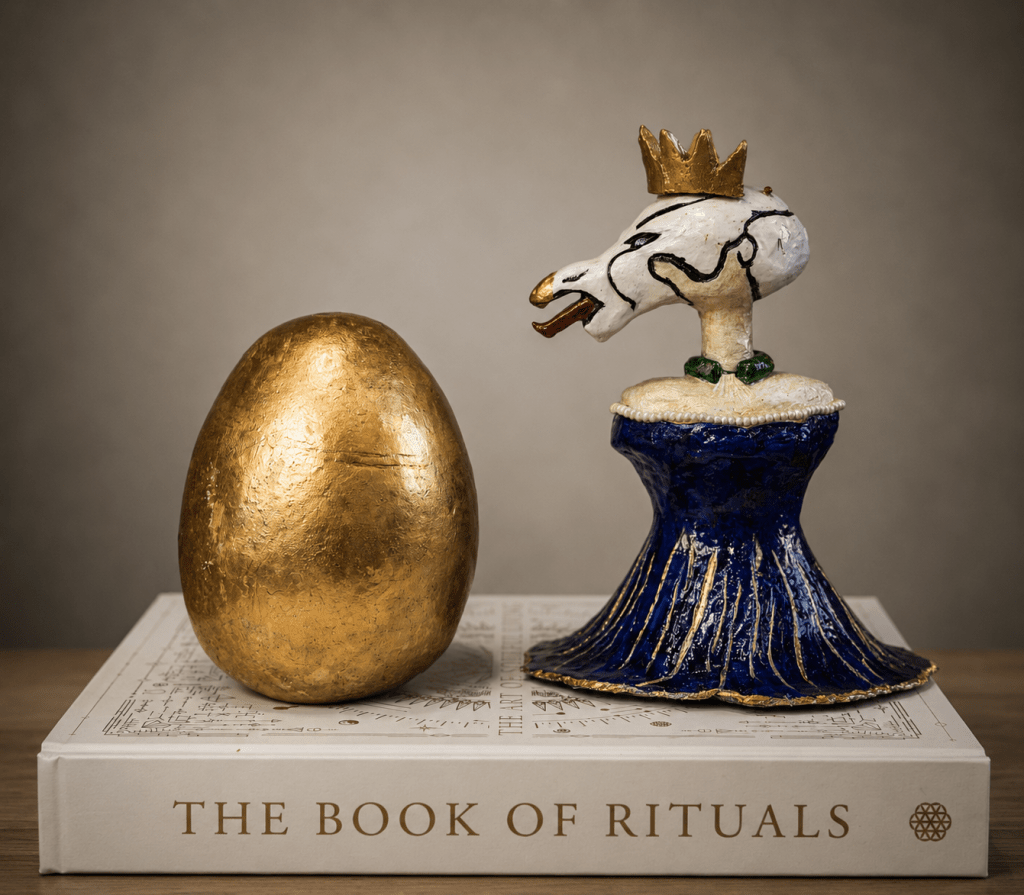

Silvia Koning Lindeboom geeft een lezing via pratende vazen over private AOV-verzekeringen en de verdwijning

In deze lezing spreken de vazen.

Zij vertellen het verhaal van mensen die langzaam veranderen in dossiers, relatienummers en mutaties. Wat gebeurt er wanneer een leven wordt vastgelegd in administratieve systemen? Wanneer een naam verandert in een polisnummer? Wanneer een persoon verdwijnt achter de taal van risicobeheer, portefeuillebeheer en verzekeringsadministratie?

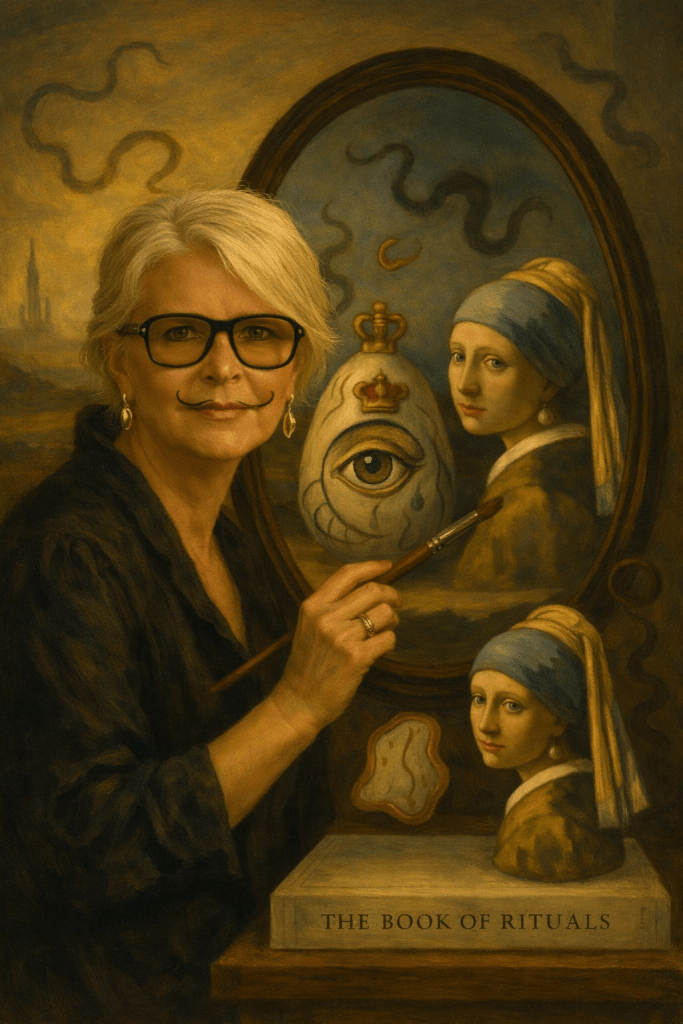

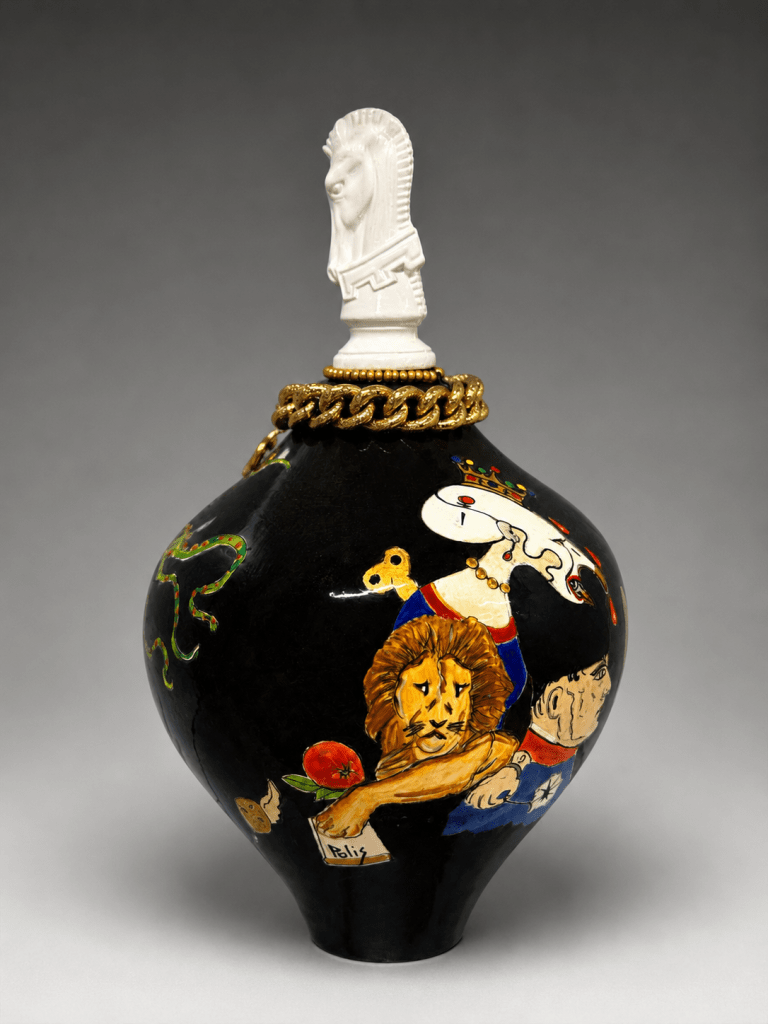

Aan de hand van beschilderde vazen uit de serie The Book of Rituals onderzoekt kunstenaar Silvia Koning Lindeboom de wereld van private arbeidsongeschiktheidsverzekeringen (AOV’s), volmachtkantoren en institutionele registraties.

De vazen fungeren als getuigen. Zij spreken over overdrachten, mutaties, archieven en de onzichtbare sporen die mensen achterlaten binnen verzekeringssystemen. Tegelijkertijd stellen zij een fundamentele vraag:

Wanneer houdt een mens op een persoon te zijn en wordt zij een administratief gegeven?

De lezing verbindt beeldende kunst, erfgoed, ritueel en verzekeringsgeschiedenis. Door middel van objecten, verhalen en symboliek wordt zichtbaar hoe identiteit kan vervagen binnen complexe ketens van registratie en beheer, maar ook hoe die identiteit opnieuw kan worden opgeëist.

De pratende vazen geven stem aan dat wat in dossiers vaak ongehoord blijft.

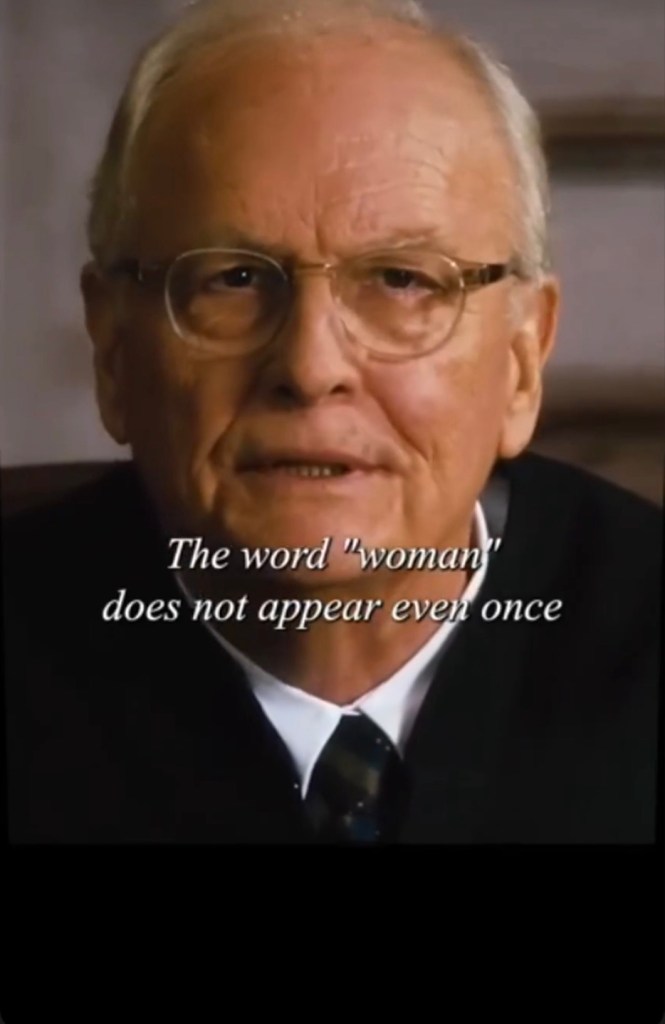

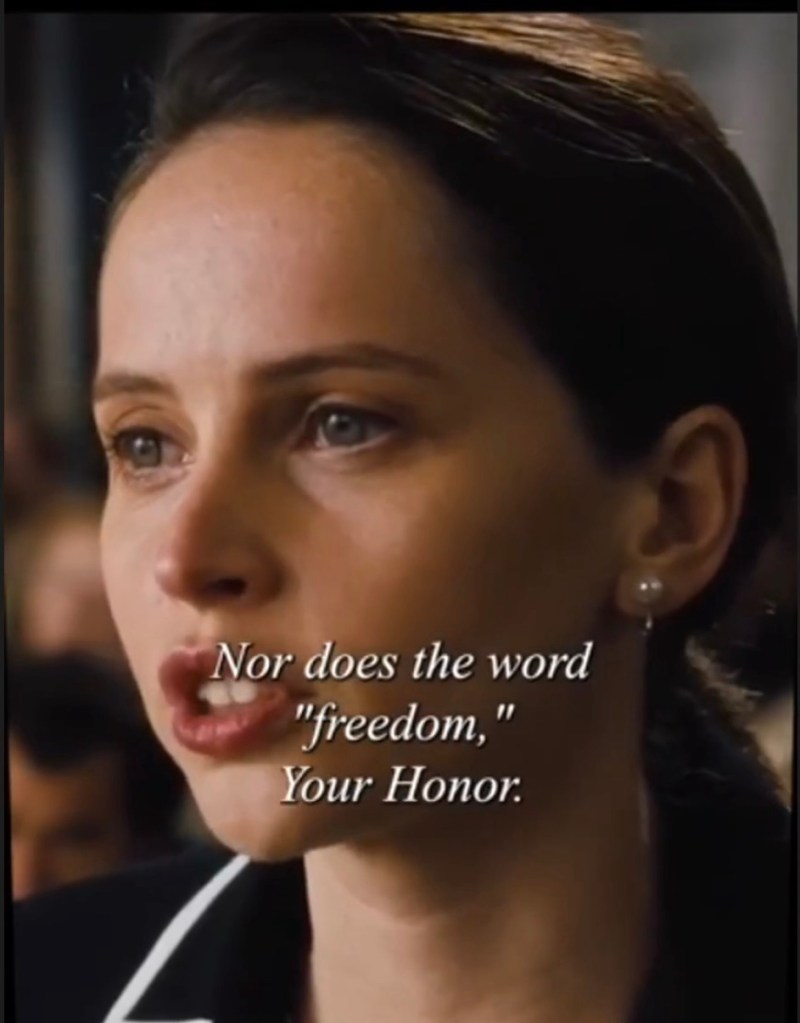

Een zaterdag verslag van een zondags portret van vrouwen en moeders die de weg naar gelijke rechten openen.

Waar Pieter de la Rue schreef over wie mag nalaten en wie mag spreken namens de tijd, stelt de volgende afbeelding een andere vraag:

Wie bezit het lichaam van de vrouw?

En wie schrijft haar naam in het archief?

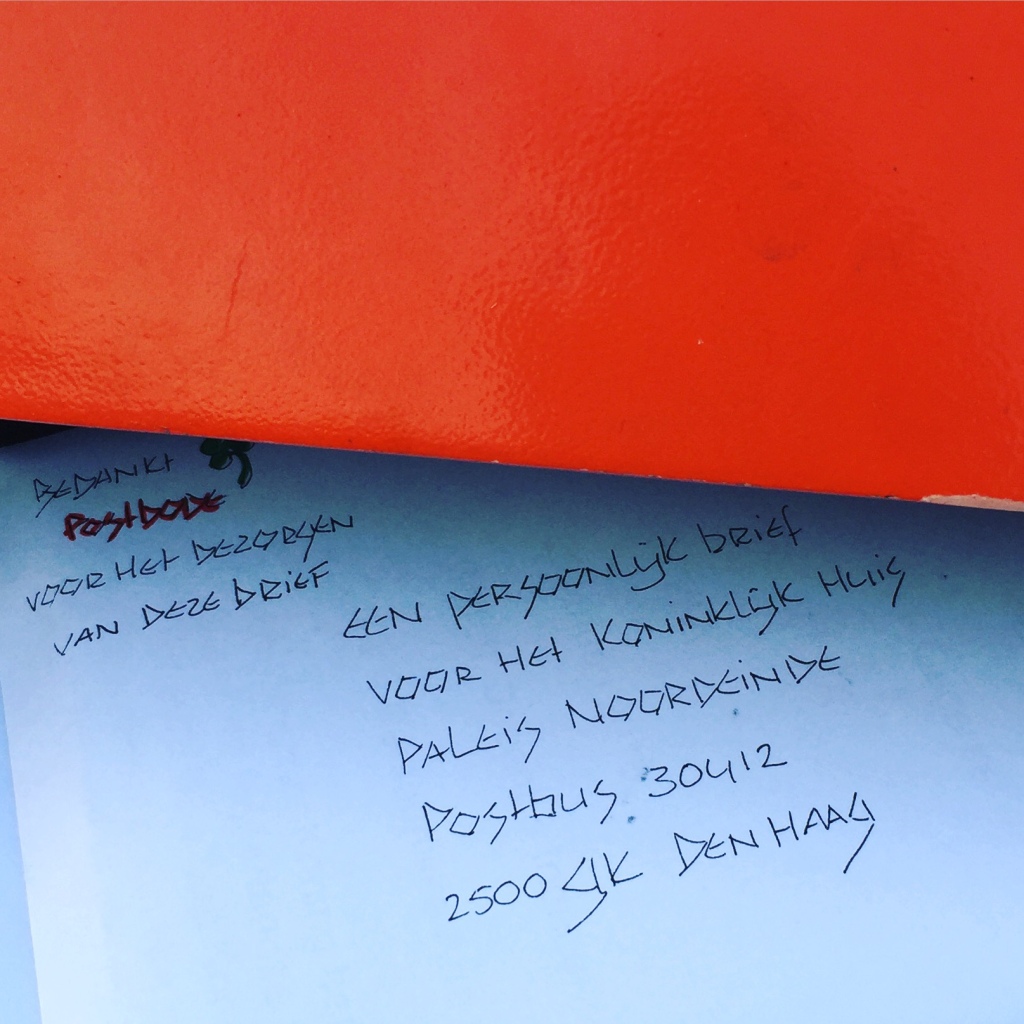

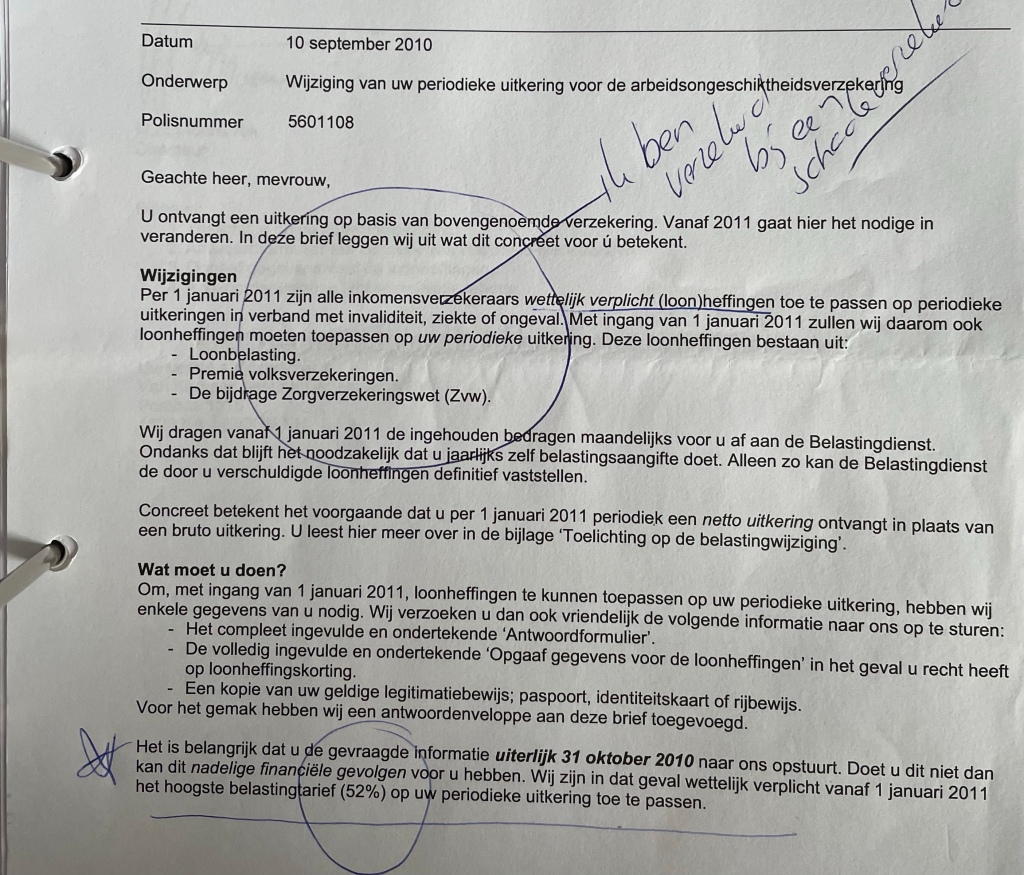

Zo werd mijn polis-, dossier- middels een zelfbedachte relatienummer 912758 volgens documenten en correspondentie gekoppeld werd aan dit volmachtkantoor via Nationale Nederlanden – Reaal – Movir

Nedasco heeft namelijk volmachten van verschillende verzekeraars, waaronder Nationale-Nederlanden en het merk Movir. Een volmacht houdt in dat Nedasco namens de verzekeraar bepaalde werkzaamheden mag uitvoeren, zoals polisbeheer, mutaties en schade- of claimafhandeling. De heren / oftewel de directie van serviceprovider Nedasco bestaat uit Aris Ruitenbeek en Tijs Benerink.

Wanneer verzekeraars, serviceproviders of tussenpersonen gegevens migreren tussen systemen, kunnen fouten ontstaan. Bijvoorbeeld:

persoonsverwisselingen;

onjuiste koppeling van polisnummers;

verkeerde relatie tussen verzekeringnemer, verzekerde, uitkeringsgerechtigde en dossier;

onvolledige overdracht van historische gegevens zo blijkt.

Dat zijn reële risico’s waar toezichthouders zoals de Autoriteit Persoonsgegevens veel te weinig aandacht voor hebben.

“Knowledge for Action” (“Kennis omzetten in handelen”).

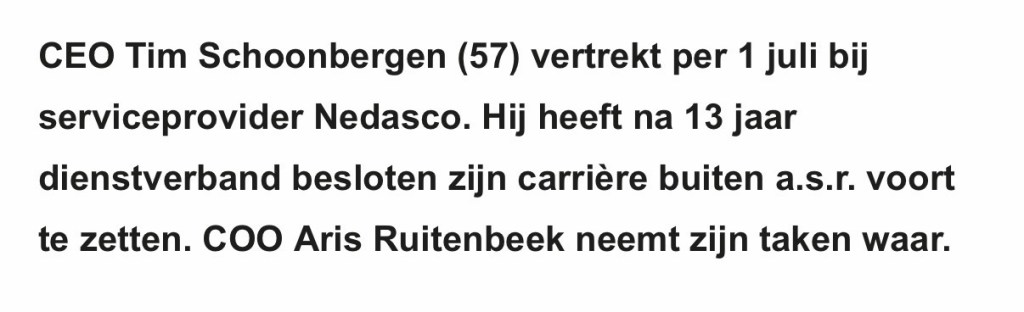

Tim Schoonbergen – Was de Voormalig directeur van Nedasco 2011 – 1 juli 2024 en tevens penningmeester van de schildklier magazine. Hoe toevallig!!Ik heb een schildklier operatie ondergaan net na mijn bevalling.

Dus: Zeg het maar Ingrid de Swart ASR groep …. voor de rechten van de mens?

“Verzamelen is zien wat anderen vergeten” Z – Eeuws Genootschap

“70 jaar later: hoe gelijk zijn we eigenlijk?”

De rekening van ongelijkheid

Ze regelen. Ze dragen. Ze zorgen. Ze gaan door. Niet omdat ze geen hulp willen. Maar omdat ze gewend zijn geraakt degene te zijn die helpt.

En wanneer hun verhaal niet wordt opgeschreven, maken ze een vaas.

Wanneer hun stem niet wordt gehoord,

laten ze het materiaal spreken. Wanneer hun geschiedenis niet wordt bewaard,

wordt kunst het innerlijk immateriële culturele archief.

Zo ontstaat de pratende vaas.

“Kunst bewaart wat systemen vergeten.”

Wanneer ervaringen, herinneringen en levensverhalen geen plaats meer krijgen in wetten, dossiers of statistieken, blijft de kunst spreken.

Mijn pratende vazen vertellen over wat niet geregistreerd wordt:

de moeder,

de vrouw,

de erfgenaam,

het lichaam,

de herinnering.

Niet omdat zij zwijgen,

maar omdat niemand heeft geleerd naar hen te luisteren.

Kunst geeft een stem aan wat onzichtbaar werd.

Boek 9 van het Burgerlijk Wetboek is gereserveerd voor rechten met betrekking tot het intellectueel eigendom. Tot op heden is boek 9 BW nog niet ingevoerd. In de Ars Aequi van mei 2017 doen hoogleraar en advocaat Dirk Visser en hoogleraar Hanneke Spath een oproep om tot een Boek 9 van het Burgerlijk Wetboek te komen. Maar liefst 50 hoogleraren privaatrecht steunen de oproep. In boek 9 zou een codificatie van de vermogensrechtelijke aspecten van de intellectuele eigendom moeten worden neergelegd.

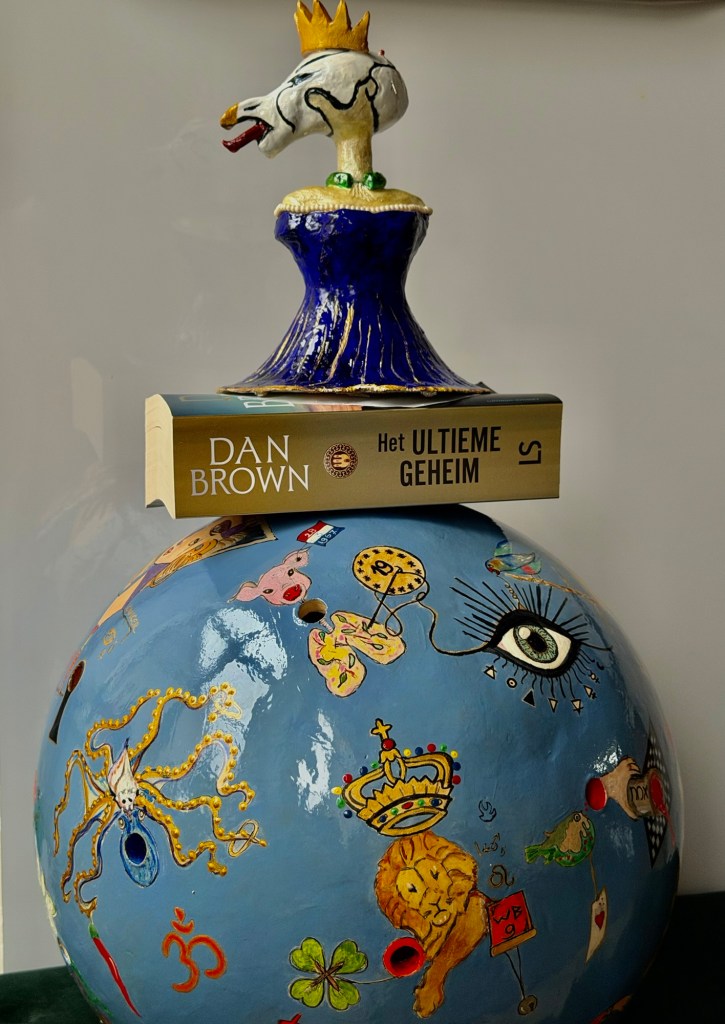

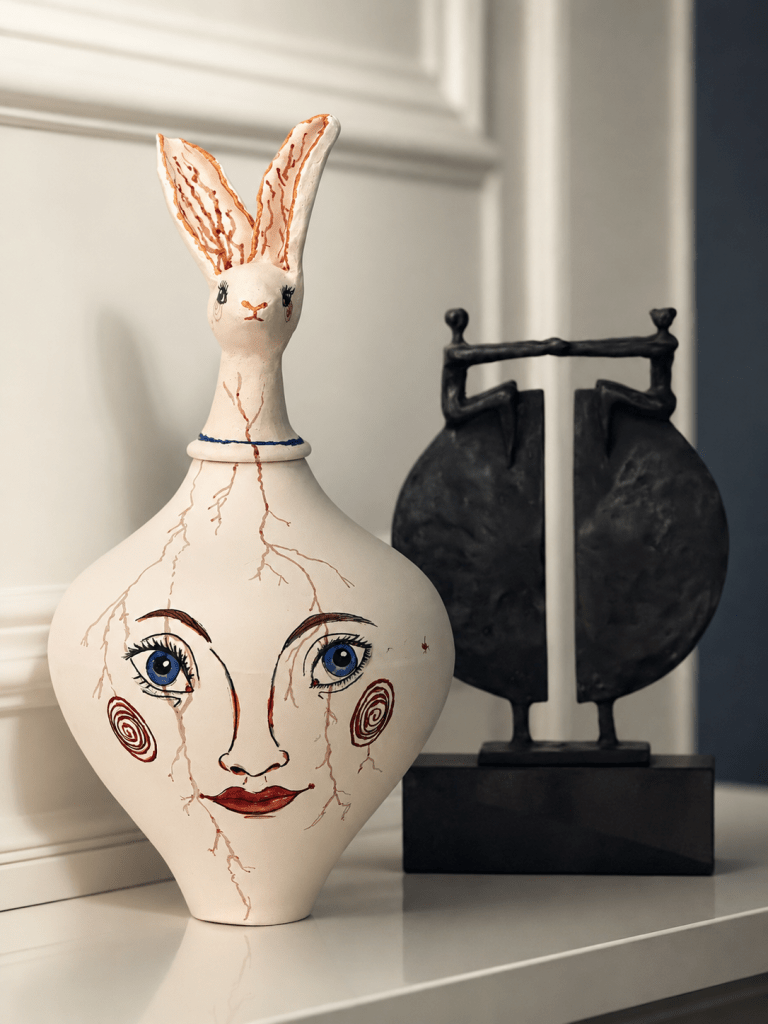

De camera glijdt langzaam over een witte keramische vaas. Aan de voorzijde verschijnt een gezicht: grote blauwe ogen, rode wangen, rode lippen. Uit de hals groeien twee oren van een haas. Over het oppervlak lopen fijne vertakkingen, als aders, wortels of herinneringen.

Voice-over:

“Ik ben een vaas. Dat is het officiële verhaal.

Een gebruiksvoorwerp.

Een object.

Een drager van stof.”

De camera draait langzaam om het werk heen.

“Maar wie goed kijkt, ziet een lichaam.

Een gezicht.

Een geschiedenis.”

Op de achterkant verschijnt de tekst:

BEING TRUE TO YOURSELF

Naast de woorden schildert een kleine hand zichzelf letterlijk in het beeld.

“Ik ben gemaakt uit klei, maar ik spreek over mijzelf tegen mensen.

Over wat wordt vastgehouden.

Over wat wordt gevuld.

Over wat wordt leeggehaald.”

Close-up van de hals.

“Eeuwenlang werd het lichaam van de vrouw beschreven als een vat.

Een houder.

Een vaas voor andermans verwachtingen.

Een vorm waarin betekenis werd gegoten.”

De camera volgt de rode bloedlijnen die over het oppervlak lopen.

“Deze lijnen zijn geen decoratie.

Ze lijken op wortels.

Op bloedvaten.

Op familiegeschiedenissen.

Op de sporen die een leven achterlaat.”

Het begrip “pratend erfgoed” sluit opvallend goed aan bij de geest van het Faro-verdrag (2005), officieel het Kaderverdrag van de Raad van Europa inzake de waarde van cultureel erfgoed voor de samenleving. Het verdrag verlegt de aandacht van het object zelf naar de betekenis die mensen eraan geven. Erfgoed is niet alleen een gebouw, document of voorwerp, maar ook het verhaal, de herinnering en de gemeenschap die ermee verbonden zijn.

In beeld verschijnt de titel van de blog:

Het feitenrelaas van een lichaam als vaas

“Een feitenrelaas is normaal gesproken een juridisch document.

Een opsomming van wat aantoonbaar is gebeurd.

Maar wat gebeurt er wanneer een kunstwerk het feitenrelaas wordt?

Wanneer een object begint terug te spreken?”

De camera blijft rusten op de blauwe ogen.

“Dan vertelt de vaas niet wat zij bevat.

Zij vertelt wat zij heeft gezien.”

De donkere sculptuur op de achtergrond komt langzaam in beeld. Dit beeldje ontvingen mijn ouders van Nationale Nederlanden bij de overdracht van hun verzekeringsportefeuille.

“Tussen zwijgen en spreken.

Tussen object en persoon.

Tussen erfgoed en herinnering.”

De muziek Rise like a Phoenix verstilt.

“De pratende vaas vraagt niet om bewondering.

Zij vraagt om wettelijke erkenning.”

Laatste beeld: de voorzijde en achterzijde verschijnen na elkaar.

“Ik ben geen object dat een verhaal draagt.

Ik bén het verhaal.”

Eindtitel

De Pratende Vaas

een documentaire over identiteit, herinnering, artistieke vrijheid en het lichaam als drager van geschiedenis.

De documentairevorm sluit aan bij een traditie waarin kunstwerken zelf de hoofdpersoon worden en hun eigen geschiedenis vertellen, zoals in verschillende kunstdocumentaires over objecten, auteurschap en identiteit.

Stof tot nadenken- binnen de Ministerraad

“Toen het object begon te spreken, sprak het niet alleen over herinneringen. Het sprak ook over auteurschap, eigendom en het recht van de maker om als bron van betekenis erkend te worden.

De pratende vaas

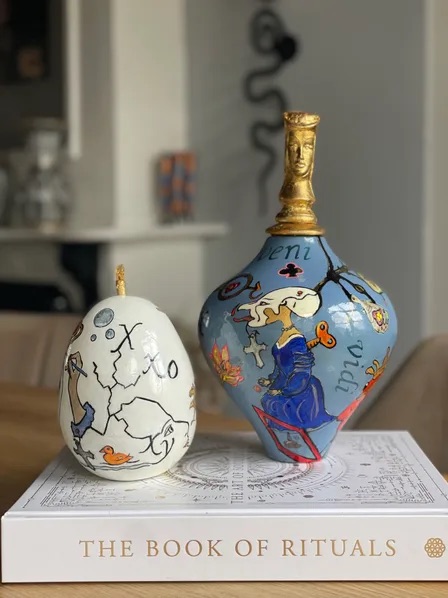

Een vaas bewaart niet alleen bloemen.

Zij bewaart lichamen en woorden door kleur en taal.

Woorden van mensen die er wel en of niet meer zijn.

Woorden die blijven klinken wanneer de kamer leeg is.

“Ik geloof wel in jou.” zei Sint Nicolaas

Dat is levend immaterieel erfgoed.

Niet het object zelf,

maar de stem en het lichaam die erin verblijven en of achterblijven.

De herinnering die troost geeft op warme en koude dagen.

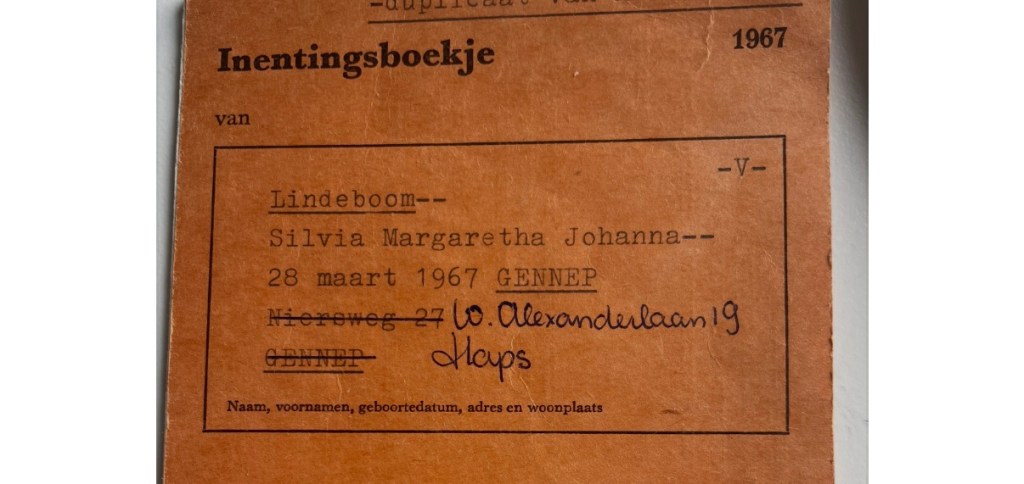

De bloedlijnen van het meisje volgens Volgnummer 6703

Er was eens een meisje…. uit Gennep Niet geboren uit een volgnummer,

maar uit een moeder,

vanuit het Lindebomen zaad van een vader, een familie, met een bijzondere geschiedenis.

Toch kreeg zij een nummer.

Eerst in een boekje.

Daarna in een dossier.

Daarna in een archief.

Volgnummer 6703 met een relatie en een personeelsnummer 912858 bij berichtgever het UWV nadat bij haar in 2007 Longfibrose achtige klachten werden geconstateerd.

Maar haar bloed volgt eigenlijk geen administratie.

Het stroomt door herinneringen,

door verhalen,

door handen die maken,

door ogen die kijken,

door generaties die elkaar dragen.

De bloedlijnen van het meisje

staan niet alleen geschreven in het RIVM register maar ook in het EVA register van Banken.

Zij leven voort in haar werk.

In de pratende vaas.

In de schelp die geheugen bewaart. Van ooi tot prooi naar Land in Zee.

In het inleg X je – een doekje dat moest bloeden.

In iedere poging om zichtbaar te maken

wat onzichtbaar dreigde te worden.

Want een volgnummer telt.

Maar een mens vertelt.

Volgnummer 6703 werd zo een bloedstollend verhaal.

The Queens Gambit

Er was eens een meisje dat dacht dat zij een alleen een volgnummer was : 6703

Zo stond het namelijk in het oranje boekje. Zo stond het namelijk in de registers. Zo stond het namelijk in de dossiers. Maar diep onder de nummers liepen andere lijnen.

De bloedlijnen van de stammoeder

Niet alleen zichtbaar voor de ambtenaren.

Niet alleen zichtbaar voor de archieven.

Niet alleen zichtbaar voor de systemen.

Alleen zichtbaar voor degene wie durft te kijken. Wanneer het meisje haar hand op de pratende vaas legde, begonnen de lijnen te gloeien.

Zij zag haar moeder.

Zij zag haar grootmoeder.

Zij zag de vrouwen die waren verdwenen uit de voetnoten van de geschiedenis.

De vaas sprak:

“Jij bent niet het nummer dat zij je gaven.”

“Jij bent het verhaal dat zij vergaten op te schrijven.”

En vanaf dat moment begon het meisje de bloedlijnen terug te schilderen.

Niet in een stamboom van vader.

Maar op vazen.

Op schelpen.

Op eieren. Op hout. Op glas.

Op alles wat bereid was een stem te dragen.

Zo werd “de onzichtbare erfgenaam” zichtbaar.

En zo ontdekte zij dat bloed niet alleen door aderen stroomt, maar door de verzekeringsmaatschappijen van de herinneringen.

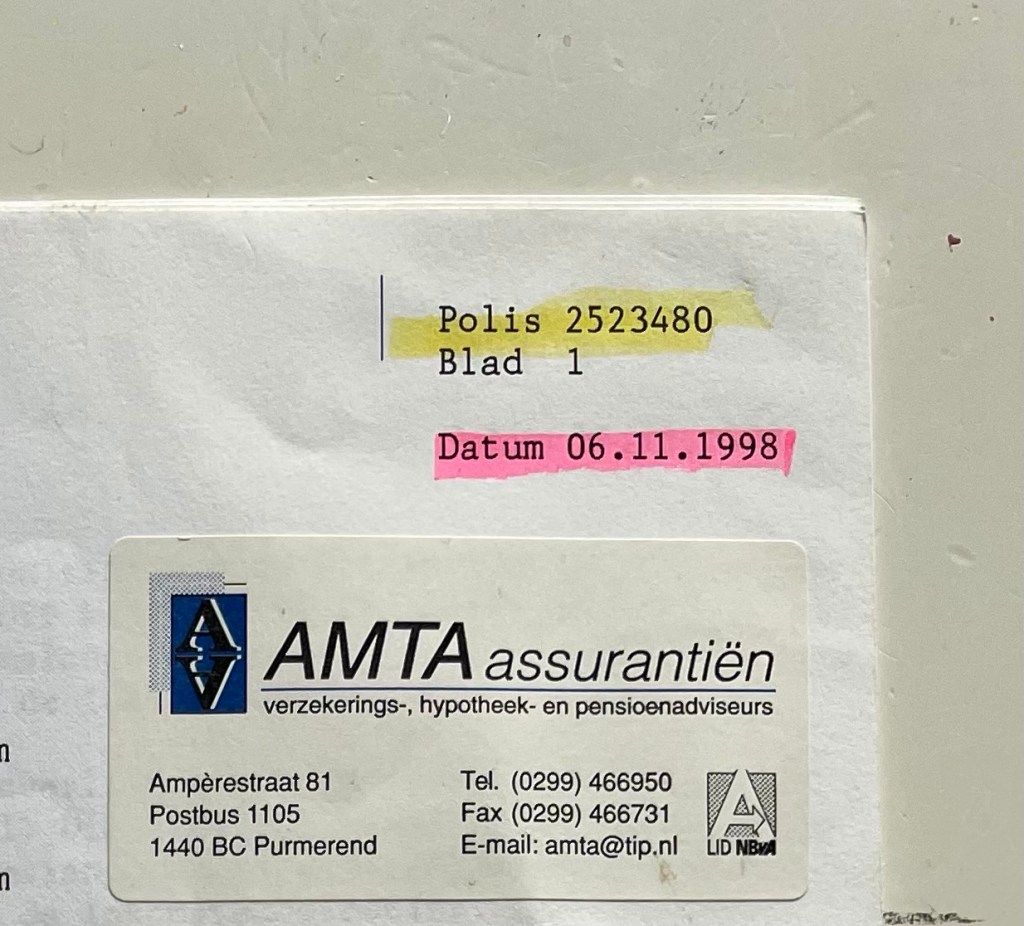

Polis 2523480

Een nummer op papier.

Een datum in een dossier.

Een administratief spoor.

Maar achter ieder #polisnummer schuilt een mens,

een familie,

een verwachting van bescherming,

een verhaal over de toekomst.

De archieven bewaren het nummer.

De kunst zoekt de mens.

Wat opvalt in de documenten die ik laat zien, is dat ik steeds werkt met de spanning tussen:

volgnummers (6703),

polisnummers (2523480),

dossiernummers,

en de vraag wie de persoon in werkelijkheid achter dat nummer is.

Dit heet Cas – Causaliteit zeggen ze bij Nationale Nederlanden

— Silvia Koning Lindeboom

Op zesjarige leeftijd wilde ik slager worden. Op mijn zevende moest ik zoals Napoleon zijn. Mijn ambitie zonder vleugels is sindsdien alleen maar gegroeid.”

“Als je een stem uit het Volmacht kantoor #Nedasco Amesfoort in je dossier 912758 hoort zeggen ‘je bent niets en je blijkt kunt ook niet te kunnen schilderen’, maak dan iets speciaals en schilder het dan vooral, en die stem zal ten aller tijden het zwijgen worden opgelegd.”

Wanneer wordt een meisje een mens met een ei – gen naam, wanneer een dossiernummer, en hoe verhouden die zich tot elkaar op grond van artikel 1 en 11 ?

Mijn werk gaat niet over het verbergen van sporen.

Het gaat over een doekje dat moest bloeden,

omdat niemand anders het schade verhaal wilde dragen.”

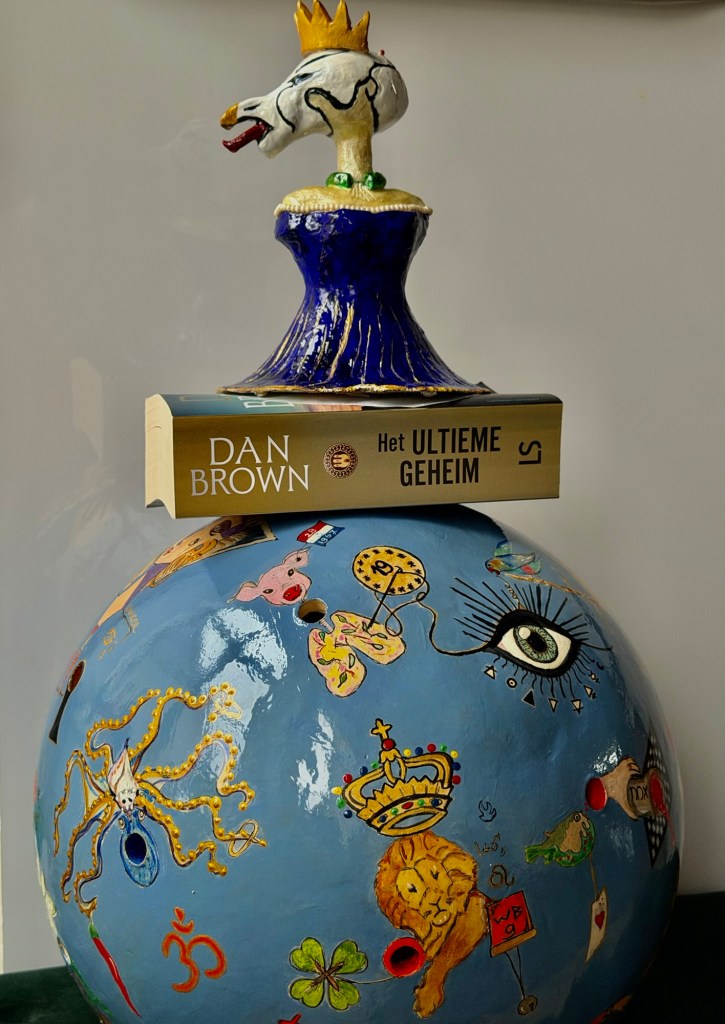

Van Ooi tot Prooi

“Een schelp bewaart het verleden.

Een dobbelsteen werpt de toekomst.

Kunst brengt beide in gesprek.”

Silvia Koning Lindeboom

Fijne dag vandaag