Dé millennium vergismoord – zo hadden we het niet bedoeld – David * Vals Spelen?

Prima, maar dan gaan ze wel achter een slot en een grendel Akbul01 zei Bernard – De sporen van Oranje Nassau

Verloren Generatie · Groots(t)e Generatie · Stille Generatie · Babyboomgeneratie · Generatie X · Generatie Y· Generatie Z · Generatie Alfa · Generatie Bèta

De Stille Generatie, ook bekend als de Traditionalistische Generatie, is het Westersedemografische cohort na de Grootste Generatie en voorafgaand aan de babyboomers. De generatie wordt over het algemeen gedefinieerd als mensen die geboren zijn tussen 1928 en 1945. ( mijn ouders dus)

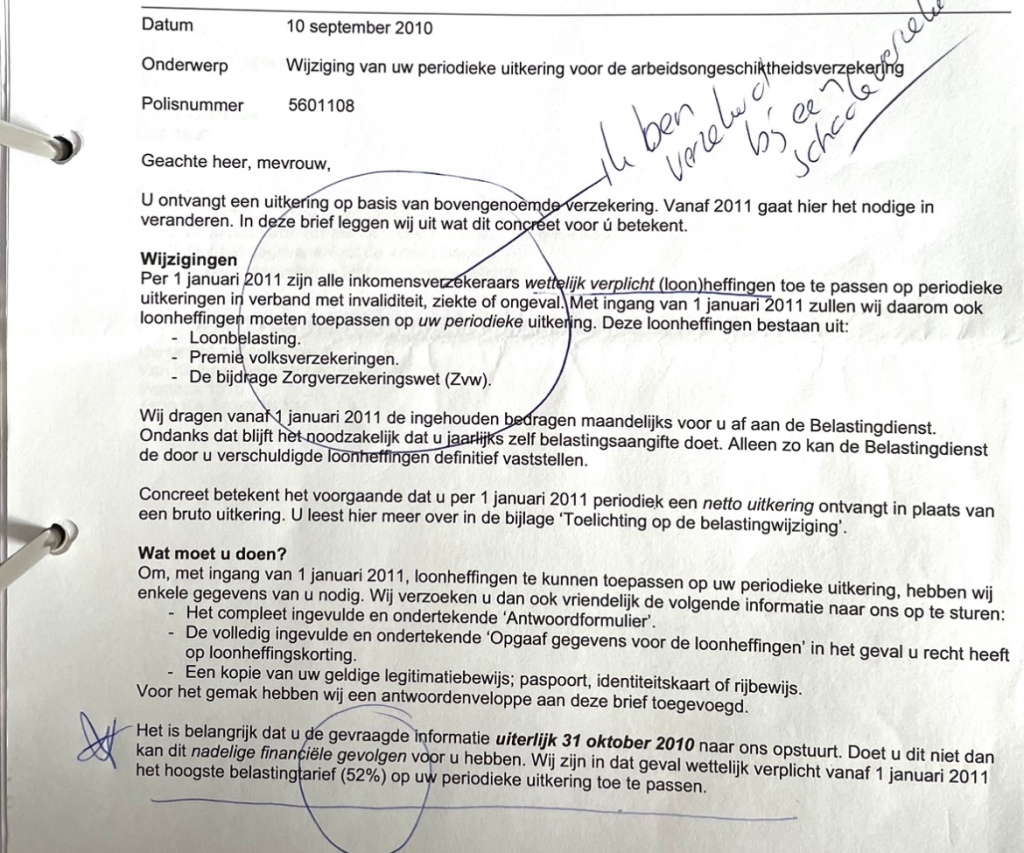

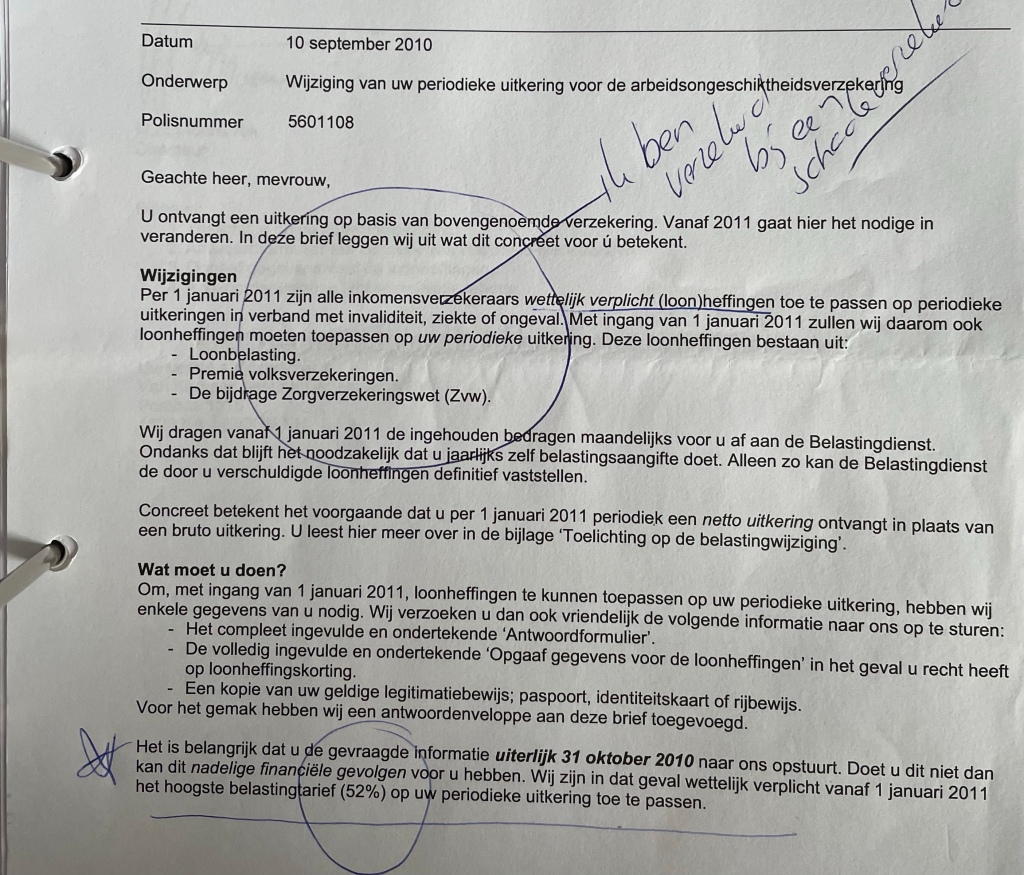

De effecten van de babyboom zijn nog steeds voelbaar. Vanaf 2011 gaat die generatie met pensioen: de vergrijzing van de samenleving neemt al jaren toe. Met als gevolg grote druk op de AOW, de pensioenfondsen en de zorginstellingen. ( de polis dus) – dreigbrief NN heffing loonbelasting op schadepolis vader)

In de demografie worden voor Generatie X de geboortejaren 1955-1970 aangehouden. Tussen de generaties X en Y (1970-1980) zit dan een tussengeneratie die de pragmatische generatie wordt genoemd.

Het latere deel hiervan valt dus ook onder de Xennials. Het CBS hanteert gemakshalve periodes van 5 jaar (geboortecohorten), die door anderen worden samengevoegd tot generaties met een passende naam.

Generatie X is opgegroeid in de overgangsperiode tussen het analoge en het digitale tijdperk. Deze generatie leefde in de tijd van automatisering en digitalisering, waarin er al wel computers bestonden maar nog geen internet en sociale media.

Generatie X is geboren tussen 1965 en 1980, zijn 42 tot 57 jaar en worden ook weleens de ‘Verloren Generatie’ genoemd. Ze zijn gedreven, op het hoogtepunt van hun carrière en hun kinderen zijn grotendeels zelfstandig. De crisissen die ze hebben meegemaakt maakt deze groep sceptischer dan andere generaties.

E- Mail generatie

Deze generatie groeide op met technische ontwikkelingen als de Walkman, computers, e-mail en de eerste mobiele telefoons. Dit was ook de eerste generatie die internet in hun dagelijks leven opnam. E-mail werd hierdoor de belangrijkste vorm van communicatie.

Voor Generatie X is flexibiliteit op de werkplek van groot belang. Denk hierbij aan de mogelijkheid om werkuren aan te passen, thuis te werken en een flexibel werkschema te hanteren. Ze streven naar een goede werk-privébalans en verwachten dat werkgevers hen hierin ondersteunen.

De verloren generatie Xx ! keert het Tij

Chromosoom X en gen X

De natuur overtreedt nooit haar eigen wetten.Bron: Codice Forster I, p.55

― Leonardo da Vinci

Hoe ik door code 19 rood en oranje en groen de asterik * de letter 27 de lijfarts van “de verloren generatie” – binnen het bestuursrecht werd.

Hoe je hersenspinsels langzaam kunt documenteren en de rutte doctrine een bizar spel van 64 vlakken werd.

De biografie van mij SMJ Silva Koning is geschreven door haar lijfarts : Truus van Gogh – Der Spiegel

1. Governance 2. Postcode 3. Lottery 4. Group

I began to see what people were capable of doing. Anyone who moved through those years without understanding that man produces evil as a bee produces honey, must have been blind or wrong in the head.

Ik ben niet gestoord, maar gewoon krankzinnig. Bron- brief aan mijn lijfarts

Code Oranje

Queen off the Files

Hoe dromen toch werkelijkheid

kunnen worden.

Als je een Bluetooth-ding draagt en dat ding aan je riem hebt, werk je voor iemand anders. Jij bent niet de man die de leiding heeft. Dat is een hele goede indicator voor de sociale status

Als je maar lang genoeg gewoon blijft, word je vanzelf bijzonder 1.2.3.4 #klaverbladsyndroom

Roep om rechtvaardiger belastingsysteem in een discriminerend Nederland op basis van sexe en moederschap VN en UVRM vrouwen verdrag.

Iedere wet is iets slechts, want iedere wet is een inbreuk op de vrijheid. Citaat Jeremey Bentham. Filosofie.nl

Als het vermogen om logisch te redeneren immers het criterium zou zijn, zouden veel mensen, waaronder baby’s en geestelijk gehandicapten, ook als dingen moeten worden behandeld. Hij schreef:

Het zal ooit erkend worden dat het aantal benen, de harigheid van het vel of het hebben van een staart, onvoldoende redenen zijn om een sensitief wezen aan zijn lot over te laten. Waar moeten we anders de grens tussen mens en dier leggen? Is dit het vermogen om logisch na te denken of misschien het vermogen om te spreken? Maar een volwassen paard of hond is met zekerheid een meer rationeel wezen, en zelfs meer een conversationeel wezen, dan een baby van een dag of een week of zelfs een maand oud. Maar stel dat het anders zou zijn, wat doet het er toe, de vraag is niet, kunnen ze logisch redeneren? en ook niet kunnen ze praten?, maar kunnen ze lijden?

Ik ben een brein, Watson.De rest van mij is slechts een aanhangsel. Er is niets stimulerender dan een zaak waarin alles mis is gegaan!

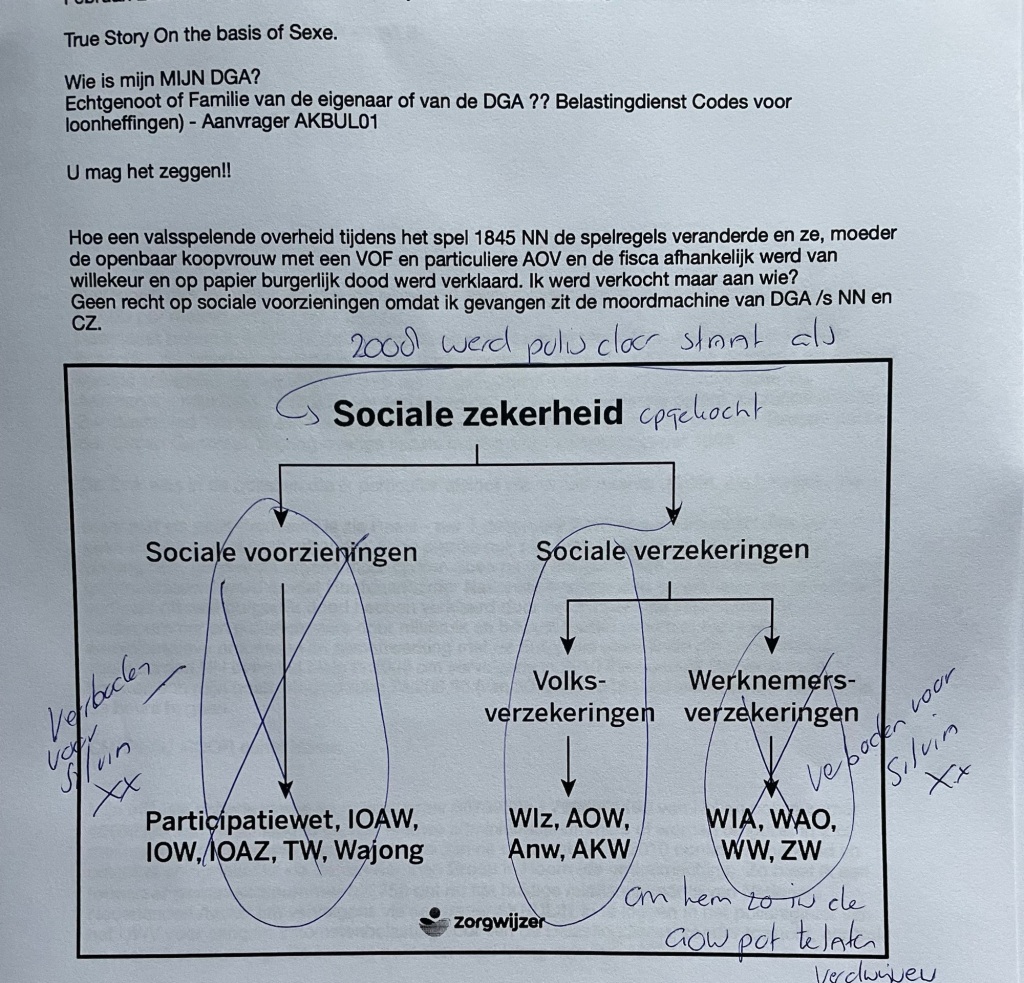

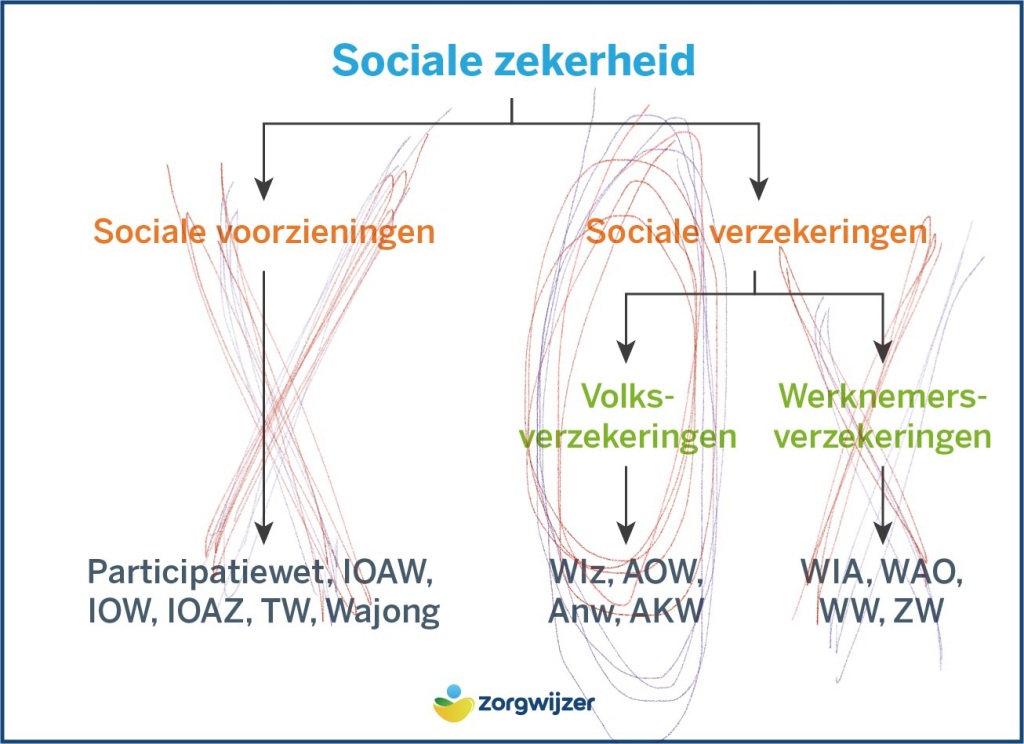

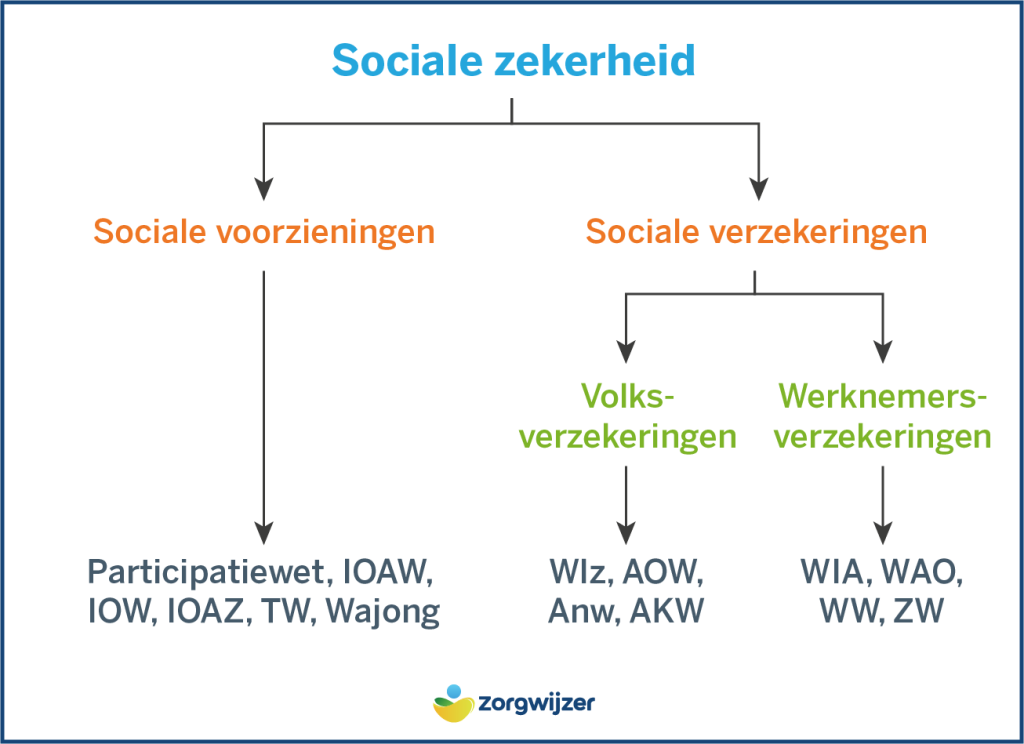

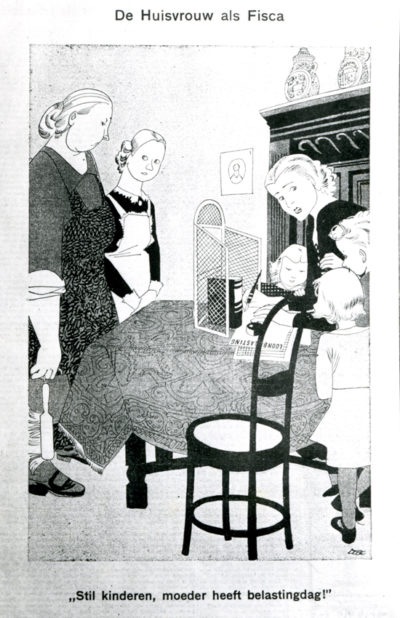

Begin 20e eeuw kwamen ook de eerste sociale wetten tot stand. De ongevallenwet, ingevoerd in 1906, was de eerste sociale verzekeringswet in Nederland, die eerst alleen voor de gevaarlijke industriële bedrijven is ingevoerd. Arbeiders die in loondienst waren bij zulke bedrijven kregen bij een bedrijfsongeval een uitkering. De invoering van de Invaliditeitswet in 1913 was een grote stap voorwaarts in de sociale zekerheid. Deze wet dekte het financiële risico van invaliditeit, ongeacht de oorzaak.

Octrooi 10.700 Historie – 10700 (Nikon tegen ASML en Zeiss),

Exel – en Vertaal bureau’s Het Nederlands behoort tot de West-Germaanse tak van de Germaanse talen. Binnen deze tak zijn er talen zoals het Engels, Duits en Fries die enige mate van verwantschap met het Nederlands hebben.

De Q en de X worden in de hedendaagse spelling van het Fries niet gebruikt. In Friese woordenboeken komen de I en de Y op dezelfde plaats. Tegenwoordig bestaat ons alfabet uit 26 letters. De ‘q’ staat voor queer, de term voor een brede seksuele of genderidentiteit. De term wordt gebruikt voor en door mensen die zichzelf niet willen identificeren met een vaststaande gender- of seksuele oriëntatie.

Het alfabet dat voor 1811 op Friese letterlappen werd geborduurd, kende veel minder letters. Dat Friese alfabet liep van A tot V of W. Uitgangspunt was de fonetische uitspraak van de letters. Allereerst werden de Q, de X en de Z niet gebruikt. Het tegenwoordige Fries kent nog steeds de Q en de X niet. In plaats van de Z werd de letter S gespeld.

Ook de J en de Y ontbreken.

Daarvoor werd de letter I gebruikt. Jans wordt dus als ‘Ians’ gespeld. De Y is eigenlijk een samenstelling van I en J (de lange IJ) en werd in Friesland en veel andere delen van Nederland als lange i, dus als ‘ie’ uitgesproken.

Ook de U ontbreekt, en soms de W. De letter V werd zowel voor de U als voor de V gebruikt. De letter W is in feite een verdubbeling van de letter V.

Het Engels (English) is een Indo-Europese taal, die vanwege de nauwe verwantschap met talen als het Fries, (Neder-)Duits en Nederlands tot de West-Germaanse talenwordt gerekend. De taal is ontstaan in Engeland in de tijd van de Angelsaksen. Het is nu de lingua franca in grote delen van de wereld, als resultaat van de militaire, economische, culturele, wetenschappelijkeen politieke invloed van het Britse Rijkgedurende de 18e, 19e en begin 20e eeuw[2]en de invloed van de Verenigde Staten vanaf het begin van de 20e eeuw tot op heden. Het Engels wordt tegenwoordig op grote schaal gebruikt als tweede taal of als officiële taal in de Gemenebestlanden, en is de voertaal van vele internationale organisaties. Zo is het een van de zes officiële talen van de Verenigde Naties.

1940

Tijdens de Tweede Wereldoorlog hebben de Duitse bezetters veel belastingen gewijzigd en vooral verhoogd, zoals de omzetbelasting en inkomstenbelasting. Ook zijn nieuwe belastingen ingevoerd, zoals de loonbelasting en vennootschapsbelasting, met als enig doel: het vergroten van de inkomsten om de hoge uitgaven voor oorlog en bezetting te financieren.

Invoering loonbelasting als voorheffing op inkomstenbelasting

Inwerkingtreding AOW, eerste volksverzekering

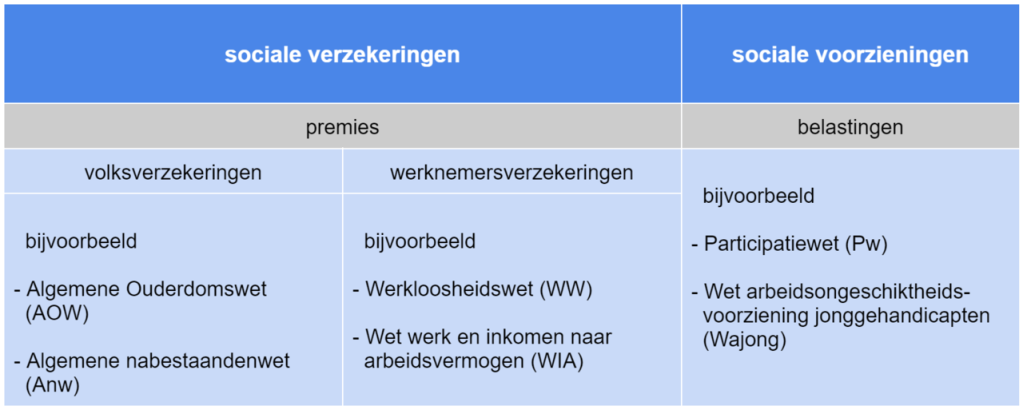

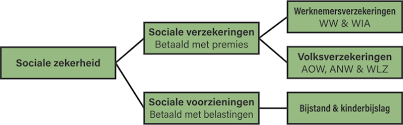

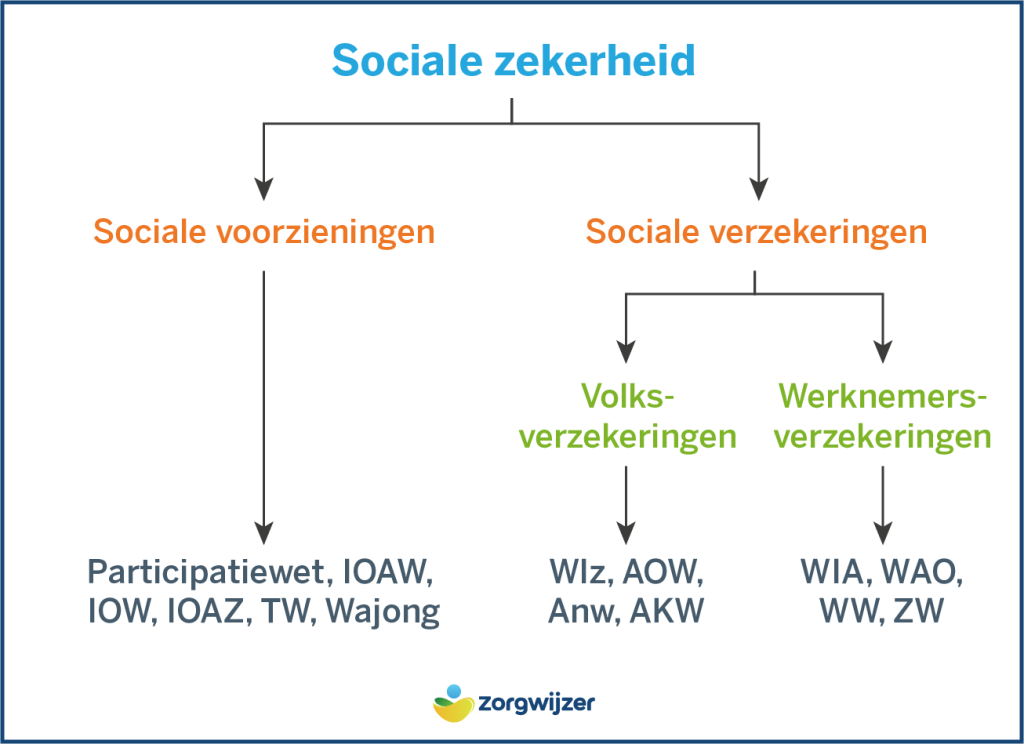

Sociale zekerheid: naast belastingen ook premies

Tegelijkertijd met de wederopbouw is een start gemaakt met de verdere opbouw van onze verzorgingsstaat. De Noodwet Ouderdomsvoorziening (latere AOW) uit 1947 was de eerste van een hele reeks sociale zekerheidswetgeving. De invoering van deze sociale verzekeringswetten bracht met zich mee dat er naast belastingen voortaan ook premies werden geheven om de regelingen te kunnen betalen.

De vrouw was tot die tijd nog handelingsbekwaam , ik 1957 kregen ze ineens kiesrecht alleen dus om de AOW pot te spekken.

De definitie van een Verzekering is een kansovereenkomst, dus ja …

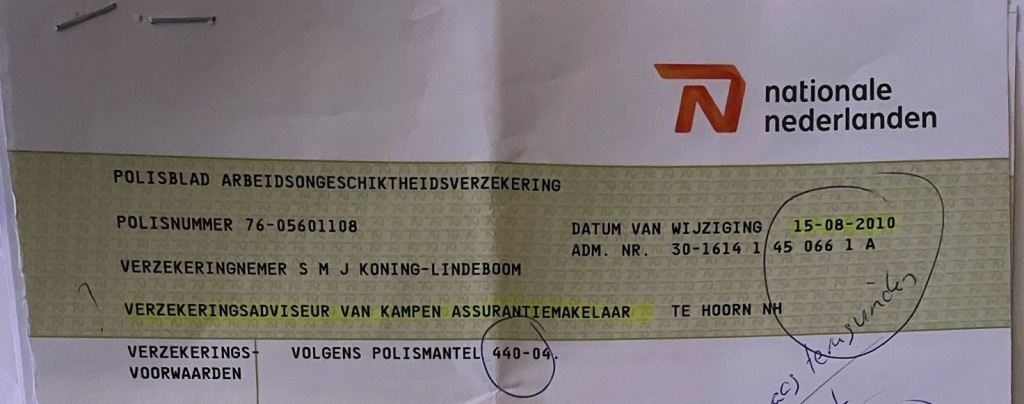

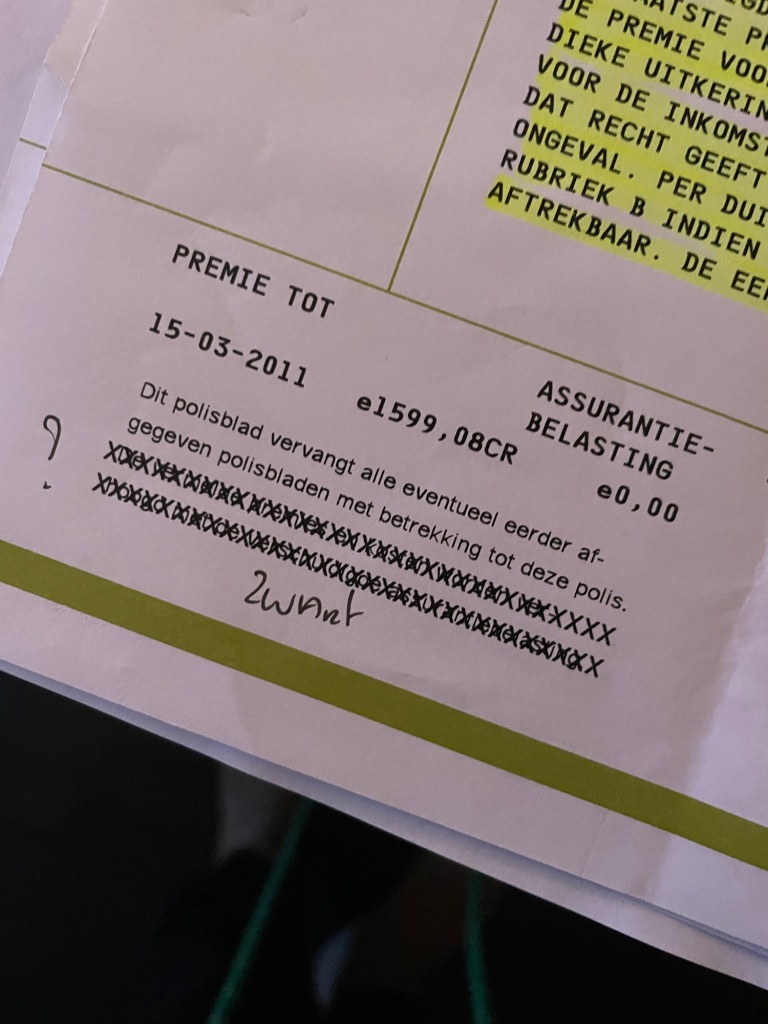

Begin 18e eeuw is besloten een Nationale loterij op te richten waarvan de winsten naar de nationale schatkist en provincies gingen. Deze zogeheten Generaliteitsloterij is vanaf 1848 de Staatsloterij. Met de invoering van de kansspelbelasting werd de heffing op de door de loterij uitgekeerde prijzen omgezet in een belasting. Zo kwam mijn polis van mijn vader als licentie houder octrooi 10700 in de Generator van Nationale Nederlanden te hangen en ik als erfgenaam kreeg de 27ste letter van het alfabet is de joker * uitkering.

Na het lezen van dit artikel hoop ik dat u en een ieder die dit leest, het verwondert.

Hugo Alexander Koch (Delft, 9 maart 1870 – Düsseldorf, 3 maart 1928) was een Nederlandse uitvinder. Hij is bekend geworden door zijn octrooi nummer 10.700, dat hij op 7 oktober 1919 in Nederland aanvroeg voor een geheimschrijfmachine (codeermachine) die later bekend zou worden als Enigma.

Het meest spraakmakende voorbeeld is dat van de door onder meer de Duitsers gebruikte Enigma.

Met de komst van het digitale tijdperk werd de rotormachine vervangen door de microfiche De Enigma M4 heeft een alfabet van 26 letters. Andere rotormachines hebben naast de letters ook de cijfers 0 t/m 9 en soms enkele leestekens #cryptologia

Op 5 mei 1922 werd het octrooi overgedragen aan de – een dag eerder opgerichte – NV Ingenieursbureau Securitas waarvan Koch aandeelhouder was. Dit bureau werkte nauw samen met het Gewerkschaft Securitas van de Duitser Arthur Scherbius. De bedrijven vroegen een aantal vrijwel identieke patenten aan voor latere verbeteringen van de machine.[1] In 1927 werd het patent overgedragen aan Scherbius. Dit werd later toegepast in de machines van de firma Hagelin.

De Type C Machines Reeds in 1934 vroeg het Franse Cijferbureau aan Hagelin om een compacte codeermachine te ontwikkelen die ook kon afdrukken. Hagelin kreeg het idee om het mechanisme van een mechanische rekenmachine om geld te wisselen om te bouwen in een klein cryptografisch apparaat. De beroemde pin-en-lug machines waren geboren.

In 1940 ging Hagelin naar de VS om zijn C machines te promoten wat resulteerde in één van de grootste verkopen ooit van crypto machines. Het Amerikaanse leger koos voor de compacte C-38 als tactische codeermachine en produceerde die onder licentie als de M-209. Tegen het einde van de Tweede Wereldoorlog waren meer dan 140.000 van deze kleine M-209 machines gemaakt in de VS. U kunt ook de M-209 Simulator downloaden.

De nummers in de benaming van de Type C Machines duiden het jaartal van ontwikkeling van de machine aan.

De Pocket Machines![]()

Op vraag van de Franse Gendarmerie werden twee klein zakmodellen, CD-55 en CD-57, ontwikkeld. Invoer en uitvoer van de tekst bestond uit een ring met alfabet en een draaiende schijf in deze ring. Het alfabet werd voortbewogen door met de duim een hefboom in te drukken. De verschuiving van het alfabet hing af van de instelling van 6 kleine pinwielen, gelijkaardig aan maar kleiner dan die van de C machines. De CD-55 en CD-57 waren compatibel met een aangepaste versie van de C machines. Ongeveer 12.000 van deze pocket machines werden aan verscheidene landen verkocht.

Crypto AG van elektronisch naar digitale tijdperk![]()

Crypto AG bleef een belangrijke rol spelen in de ontwikkeling van nieuwe crypto systemen na de transitie van mechanische en elektromechanische machines naar volledig elektronische apparatuur.

Zalm werd na de invoering van de euro in mijn ogen een kwade genius achter de crytologica Massa is Kassa

1821 Stelselwet: Nederlands belastingstelsel

In het Koninkrijk werden belastingen aangepast, meer op Nederlandse leest geschoeid. Het Franse belastingstelsel is in 1821 geheel vervangen door een Nederlands stelsel. Alexander Gogel heeft op het ontwerpen van dit stelsel grote invloed gehad. Deze stelselwet vormt de grondslag van ons huidige belastingstelsel. Het bestond uit vijf onderdelen: directe belastingen (grondbelasting, personele belasting en patentbelasting), indirecte belastingen (registratie-, zegelrechten e.d.), accijnzen, in- en uitvoerrechten en belastingen op goud- en zilverwerk.

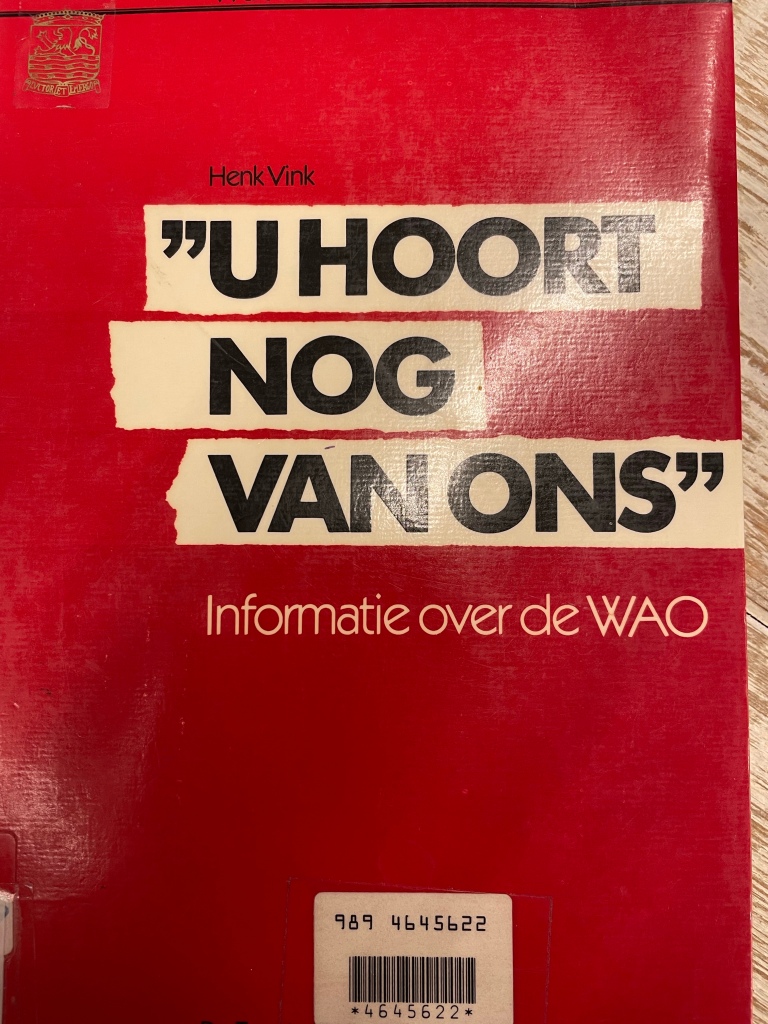

1965 Invoering WAO – Afgeschaft 2005

De oude invaliditeitswetten zijn opgegaan in deze nieuwe verzekering voor arbeidsongeschiktheid. Mannelijke Werknemers die door arbeidsongeschiktheid niet meer (volledig) in hun onderhoud konden voorzien, kregen voortaan een WAO-uitkering. In 1949 was reeds de WW ingevoerd. Mensen die hun baan verloren, kregen na de invoering van deze werknemersverzekering, een werkloosheidsuitkering. Vrouwen waren handelingsonbekwaam weet u nog!

1980 Eerste personal computer en Beatrix tot koningin

1980 – Alle mensen in Nederland krijgen een sociaal fiscaal nummer toegekend. De Belastingdienst kent dit identificatienummer toe aan natuurlijke personen. Het nummer werd ook gebruikt als registratienummer voor verzekerden en uitkeringsgerechtigden bij de uitvoering van sociale zekerheid. Later is het SOFI-nummer vervangen door het BSN-nummer, burgerservicenummer.

Kent u hem nog: Postbus 51

‘Een slimme meid is op haar toekomst voorbereid’ was de slogan van een postbus 51-campagne van de Rijksoverheid die liep van 1989 tot en met 1992. Het doel van deze voorlichtingscampagne was het stimuleren van emancipatie en arbeidsparticipatie onder meisjes en jonge vrouwen. Een slimme meid is op haar toekomst voorbereid was de slogan (slagzin) van een postbus 51-campagne van de NederlandseRijksoverheid die liep van 1989 tot en met 1992. Het doel van deze voorlichtingscampagne was het stimuleren van emancipatie en arbeidsparticipatie onder meisjes en jonge vrouwen, en ze ervan bewust te maken dat zij in de toekomst niet meer zouden kunnen rekenen op de financiële situatie van het kostwinnersmodel. De campagne was de opvolger van Kies exact.

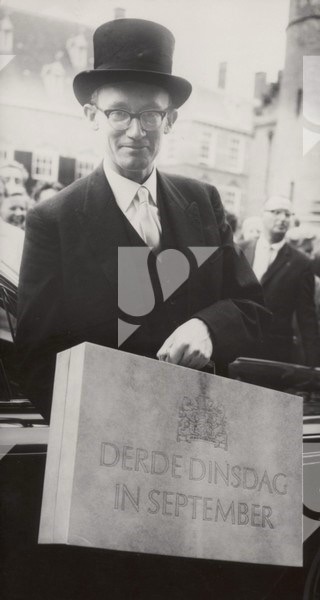

Minister Ruding van Financiën heeft in 1988 een miniatuurkoffertje te voorschijn gehaald waarin de rijksbegroting voor 1989 op microfiche stond. In 1999 was het minister Zalm die een miniatuur ‘derde dinsdag in september’ koffertje bij zich had met daarin de begroting en Miljoenennota op cd-rom. Kennis speelt een steeds belangrijker rol. In 2000 is in Europees verband afgesproken de kenniseconomie te stimuleren. Toen ontstonden er fouten door globalisering en diverse jaarkalenders . Zo ontstonden er in 2001 fouten en hiaten door dé millennium trilogie-

Bij deze belastingherziening zijn de lasten op arbeid verlaagd en is in de inkomstenbelasting het boxensysteem ingevoerd, zoals we dat nu nog hebben: er wordt belasting geheven over drie verschillende vormen van inkomen: met in box 1 de inkomsten uit werk en woning, in box 2 het inkomen uit aanmerkelijk belang en in

box 3: het belastbaar inkomen uit sparen en beleggen. Belastingvrije sommen zijn omgezet in heffingskortingen. Dat zijn bedragen die in mindering worden gebracht op de te betalen loon- en inkomstenbelasting en premies volksverzekeringen.

Europapa

In 2002 werd de euro in 12 Europese landen, waaronder Nederland op 1 januari 2002 als wettig betaalmiddel in gebruik genomen. In Nederland verving de euro de gulden als nationale munteenheid. Zo kon de broncode geheim worden gehouden.

Honderd jaar na de oprichting heeft de Belastingdienst naast het heffen en innen van belastingen (en premies) ook tot taak gekregen: de uitbetaling van toeslagen.

Toeslagen zijn inkomens- afhankelijke tegemoetkomingen van de overheid in bijvoorbeeld zorgkosten en woonkosten (huurtoeslag) voor mensen met een laag inkomen. Als onderdeel van het nieuwe zorgstelsel is ook de zorgtoeslag ingevoerd om de premie voor de nieuwe verplichte basiszorgverzekering voor iedereen betaalbaar te houden. In 2008 werd de kindtoeslag ingevoerd, een aanvulling op de kinderbijslag voor ouders met een laag inkomen.

2008 – De in Amerika begonnen kredietcrisis verspreidde zich als een olievlek over de rest van de wereld. Banken en financiële instellingen ook in Nederland kwamen in de problemen. De financiële onrust veroorzaakte het instorten van de wereldhandel. In Nederland leidde dit tot de zwaarste recessie sinds de crisisjaren van de vorige eeuw (jaren ’30). Bedrijven zagen hun verkoop en omzet dalen, hun verliezen oplopen en in 2009 was er sprake van een recordaantal faillissementen in Nederland. Veel mensen verloren hun baan. En dit alles had ook grote gevolgen voor de overheidsfinanciën. De polissen die ik had werden omgezet in aandelen en staatsobligaties in ruil voor staatssteun NN die zo in 2010 BeFrank konden oprichten en in 2014 de beursgang kon inzetten, dankzij mijn polissen als erfgenaam.

Zo kwam ik door de crisis in America en Griekenland ( poleis licentie houder vader op de winst en verlies rekening van Moedermaatschappij & Dochter onderneming van NN te hangen oftewel de SS te hangen omdat mijn opa voor Nederland en Duitsland de loopjongen was en mijn vader bij de Adler in Cuijk werkte.

Welke letter is K?

De letter K is de elfde letter in het moderne Latijnse alfabet. De letter K komt voort uit de Griekse Kappa (Κ, κ), ontstaan uit de Semitische letter Kaf (of Kap) met het pictogram van een open hand. Kut of Cut dus.

Het alfabet begint met ABCDE en staat voor airway, breathing, circulation, disability en environment. Bij de ABCDE-methode geldt het principe ‘treat first what kills first’.

Hoe heet deze letter ß?

De letter heet officieel ‘eszett‘, maar men schrijft ‘ß’. In Duitsland heeft hij diverse benamingen zoals ‘Buckel-S’ of ‘Straßen-S’.

Er zitten: Fouten in de jaartelling en hiaten in wetgeving in Nederland?

De christelijke jaartelling, ook Anno Domini- of AD-jaartelling genoemd, is de jaartelling die gebruikt wordt in de juliaanse en gregoriaanse kalender. De kalender gaat uit van jaar 1 als Anno Domini, Latijn voor in het jaar des Heren.

Hoe zit het dan met meisjes die voor en in het jaar 2000 geboren zijn terwijl Wet 2001 op de loonbelasting heft van een wet uit 1941 en 1964!!

Onze mensenrechten / financiën zijn in gevaar door het sterk verouderde ICT van Belastingdienst !!

Loonheffing

Het gaat om de systemen voor loonheffing, waarmee de Belastingdienst jaarlijks meer dan 150 miljard euro aan belastingen en premies voor volks-, werknemers- en zorgverzekeringen binnenhaalt. Dit platform, Cool:Gen, wordt sinds eind 2026 technisch niet meer ondersteund. Staatssecretaris Van Rij noemt het in een interne nota ‘noodzakelijk’ dat deze systemen voor 2027 worden vervangen. De baten uit de loonheffing vormen bijna de helft van de totale rijksinkomsten.

Verkeerde Aanslagen

Ook voor de aangifte inkomstenbelasting loopt vooral de vrouw en moeder een nog groter gevaar. . Dit genereert jaarlijks zo’n 20 miljard binnen. Bij het niet tijdig vervangen van de oude software en juist wetgeving bestaat het risico dat er onoplosbare fouten of storingen in het systeem blijven voortbestaan.

Welke 2 kalenders zijn er?

We zijn nu gewend om één kalender te gebruiken, namelijk de Gregoriaanse kalender. De voorganger hiervan, de Juliaanse kalender, werd tot 1701 gehanteerd in Nederland. Eind 16e eeuw gebruikten we deze twee kalenders soms door elkaar.

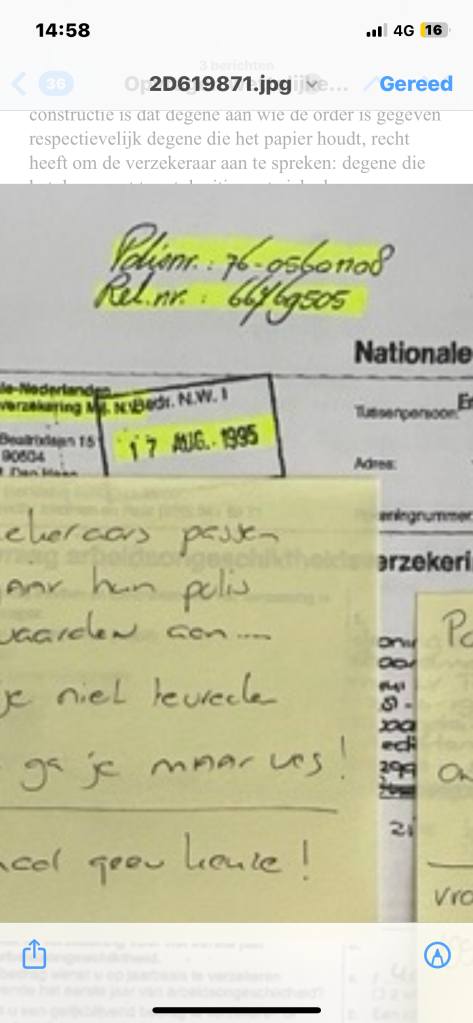

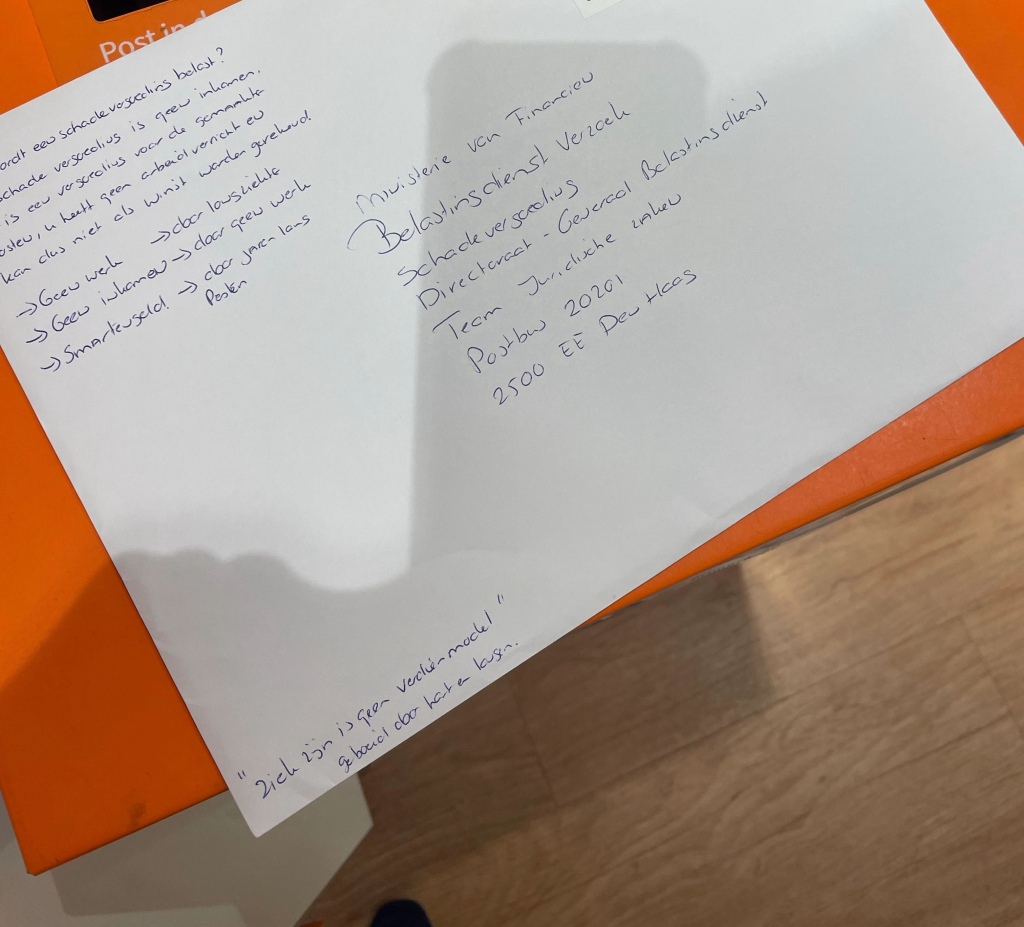

Hoe eén schadepolis een langdurige moeder schaap <S> uitkering werd: dankzij Nationale Nederlanden

Een moederschapsuitkering is een vervangingsinkomen. Je moet het vermelden bij de jaarlijkse belastingaangifte. Op je uitkering wordt een bedrijfsvoorheffing van 11,11% ingehouden.

De volgende werkzaamheden en werkomstandigheden zijn bijvoorbeeld verboden als je zwanger bent:

- blootstelling aan lawaai.

- werken bij hoge temperaturen.

- blootstelling aan scheikundige stoffen.

- blootstelling aan mechanische trillingen.

- gevaar voor besmetting.

- dragen van zware lasten (tijdens de laatste drie maanden van de zwangerschap)

Hoe Europese Regels van moeder en de vrouw in 2000 fictief werden ingezet als belasting slaaf door dubbele belasting verdragen.

De bestanddelen van het inkomen

Het persoonlijke inkomen bestaat uit het gezamenlijke bedrag van hetgeen de belastingplichtige geniet als:

- winst uit een voor zijn rekening gedreven onderneming;

- zuivere inkomsten uit arbeid;

- zuivere inkomsten in de vorm van periodieke uitkeringen en verstrekkingen.

In Nederland wordt de term inkomstenbelasting specifiek gebruikt voor de rijksbelasting op het inkomen van natuurlijke personen (vanaf het jaar 2001 Wet inkomstenbelasting 2001 en tot die tijd Wet inkomstenbelasting 1964). In Nederland is de rijksoverheid het enige overheidsorgaan dat een inkomstenbelasting heft en volgens de huidige wet mag heffen. Het inkomen van rechtspersonen is in Nederland in de regel onderworpen aan een andere specifieke rijksbelasting, te weten de vennootschapsbelasting (Wet op de vennootschapsbelasting 1969).

In België zijn de inkomstenbelastingen(meervoud) de algemene noemer voor alle belastingen op het inkomen, ook die van vennootschappen en andere rechtspersonen.

Een aantal staten, waaronder de Verenigde Staten van Amerika, heft inkomstenbelasting in de eerste plaats op basis van de nationaliteit van personen: een persoon met bijvoorbeeld de Amerikaanse nationaliteit is in beginsel voor zijn gehele inkomen in de Verenigde Staten van Amerika aan de aldaar geldende federale inkomstenbelasting onderworpen, zelfs indien die persoon niet in die staat woont. De Verenigde Staten van Amerika zijn voor wat betreft inkomstenbelastingen ook in een ander opzicht een bijzonder land: niet alleen de federale overheid heft een inkomstenbelasting, ook lagere overheidsorganen zoals de afzonderlijke staten en zelfs gemeenten mogen inkomstenbelastingen heffen.

– ik ben het wachten beu – dubbele belasting betalen – Octrooi antwoorden door open source en intellectueel eigendom blog.

Rijks Belasting heffen op het lichaam van de vrouw of moeder als zelfstandige entiteit en bestuurder zonder grondwettelijk grondslag is een strafbaar feit. UVRM

In Nederland wordt de term inkomstenbelasting specifiek gebruikt voor de rijksbelasting op het inkomen van natuurlijke personen (vanaf het jaar 2001 Wet inkomstenbelasting 2001 en tot die tijd Wet inkomstenbelasting 1964). In Nederland is de rijksoverheid het enige overheidsorgaan dat een inkomstenbelasting heft en volgens de huidige wet mag heffen. Het inkomen van rechtspersonen is in Nederland in de regel onderworpen aan een andere specifieke rijksbelasting, te weten de vennootschapsbelasting (Wet op de vennootschapsbelasting 1969).

In België zijn de inkomstenbelastingen(meervoud) de algemene noemer voor alle belastingen op het inkomen, ook die van vennootschappen en andere rechtspersonen.

Een aantal staten, waaronder de Verenigde Staten van Amerika, heft inkomstenbelasting in de eerste plaats op basis van de nationaliteit van personen: een persoon met bijvoorbeeld de Amerikaanse nationaliteit is in beginsel voor zijn gehele inkomen in de Verenigde Staten van Amerika aan de aldaar geldende federale inkomstenbelasting onderworpen, zelfs indien die persoon niet in die staat woont. De Verenigde Staten van Amerika zijn voor wat betreft inkomstenbelastingen ook in een ander opzicht een bijzonder land: niet alleen de federale overheid heft een inkomstenbelasting, ook lagere overheidsorganen zoals de afzonderlijke staten en zelfs gemeenten mogen inkomstenbelastingen heffen.

Documenteer en markeer je zelf geschreven broncode

De broncode van open source software is in principe auteursrechtelijk beschermd (tenzij anders vermeld). Maar als je zelf auteursrecht wilt aantonen, dan is het slim als je duidelijk documenteert dat je de rechtmatige eigenaar bent van je broncode. Bewijsmateriaal voor auteursrecht bestaat vaak uit depots met datumstempels.

Ik doe al jaren op eigen kracht volgens de methode van de creatiespiraal onderzoek naar belasting heffen op de vrouwelijke bestuurders van het lichaam en ontdek hoe beleidsmakers, accountantskantoren verzekeraars en notarissen notoire leugenaars blijken te zijn.

Hoop, emotie en blijdschap voerden de boventoon in het Oosterpark in Amsterdam toen koning Willem-Alexander op 1 juli 2023 het herdenkingsjaar slavernijverleden aftrapte met excuses. Nu, bijna een jaar later, is de stemming totaal anders. “Er is geen punt, geen komma, maar een backspace gezet met dit nieuwe kabinet dat eraan komt”, Is het tij te X eren ?

Sinds kort ben ik erelid bij een Sociale Cliëntenraad en help ik mensen die een laag of geen inkomen hebben. Het is de mooiste privilege die inmiddels aan mij is toegekend.

Er is een bijzondere fraudezaak gaande in de Europese geschiedenis van code Oranje van 1845 tot heden. Hoe vrouwen en moeders op de winst en verlies rekening hangen van de BV Nederland. Want zo stellen de ministers van staat het begint bij de SS zelf.

Er is maar een Nederlandse zoals zij NN

Letterlijk betekent geisha “kunstpersoon”.

Meishi (名刺) is het Japanse equivalent van een visitekaartje. Zoals meer handelingen in Japan, is ook het uitwisselen van geisha’s als meishi geritualiseerd via the Big Apple en Code Rood Oranje.

Maak van jezelf een prioriteit P 19 Iedereen is wetenschapper

Hoe een hart leven door permanente bewaking een beperkte vakantie en fiscale vrijheidsstraf van mij een prioriteit maakte.

Hoe doe je dat zonder schuldgevoel?

Dat doe je door met de hoogste bestuurdersrechter digitaal te praten over zorg, coderingen, inkomen en bestaanszekerheid in Nederland volgens de lindeboom natuurwet methode.

Actie : Proactieve Mensenrechten Planningen – Met Nienke Plas als nieuwe Ambassadeur voor Stichting Hartekind hebben we er weer een sterke moeder bij!

Wie is officieel de bestuurder van het lichaam? Ik, jij, zij, of hij.

Een nieuwe hartklep en ik.

Hoe we een goed voorbereid concept voorstel gaan lanceren: Ik oke – Jij oke – Zij oke Wij allemaal oke, door een grondwet toevoeging- Moeder de Vrouw – La Librero

Milaan – Middelburg 2024 Ecce Homo

Op 1 maart 1796 kwam voor het eerst in de Nederlandse geschiedenis een nationaal en democratisch gekozen parlement bij elkaar. Aan de Bataafse Republiek kwam een einde bij de stichting van het Koninkrijk Holland door de Franse keizer Napoleon in 1806.

Veel mensen zien het onderwerp belasting als iets ingewikkelds waar ze maar liever niet over nadenken. Veel cijfertjes en grafieken die moeilijk te begrijpen zijn, en mannen in pakken die maar eindeloos door discussiëren over geld. Maar het onderwerp belasting is veel interessanter dan je denkt, en verbonden aan problematiek in de wereld waarmee je de connectie misschien nog niet had gelegd.

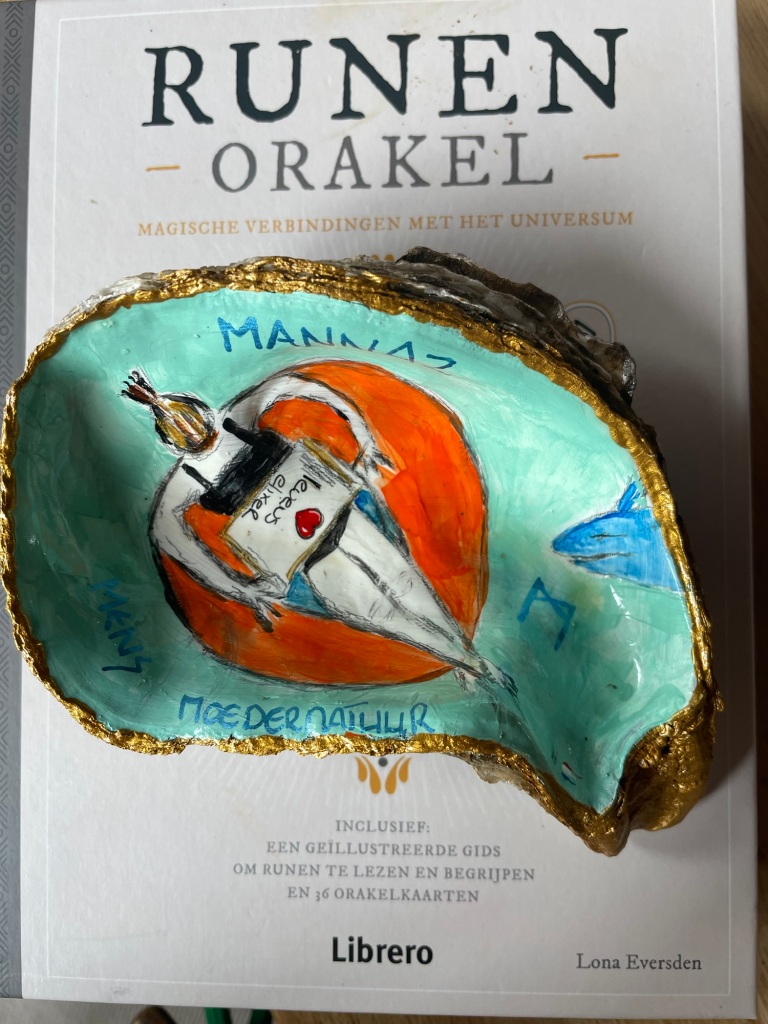

Uruz is de rune van kracht en doorzettingsvermogen en adaptatievermogen. De oeros was een gigantisch onzagwekkend dier met een grote hoeveelheid kracht. Deze rune staat dan ook voor fysieke kracht, maar ook voor mentale doorzettingsmogen. Deze rune wil als het ware aangeven dat je er de kracht voor hebt, ook al voelt het misschien niet zo.

Uruz staat ook voor levenskracht. In de Noorse mythologie was het een koe die het leven schiep, omdat ze aan ijs likte. Daarom staat Uruz vaak ook voor het aangaan van iets nieuws.

De wissel truc van Amerikaanse Bill Gates binnen onze Microsoft belasting heffingen via Europapa.

Een waardebon, gewoon papier of betaalkaart met QR-code dat enkel geldig is voor één instantie geldt niet als waardepapier. Eveneens wordt een geldswaarde dat elektronische wordt bewaard bij een website of vereniging, bij wet niet meer gezien als elektronisch geld.[5]Bronnen, noten en/of referenties

- Waardedocument voorzien van een watermerk. Octrooicentrum Nederlandvia Google Patents en:Google_Patents.

- Ook biljetten in oude Nederlandse gulden en oude Belgische frank hebben nog steeds geldswaarde omdat centrale bankendergelijke biljetten nog altijd omwisselt voor euro‘s. Belgische frank is onbeperkt inwisselbaar en Nederlandse gulden tot 1 januari 2032. Al zijn er wel een paar uitzonderingen.

- Een document, papier of officieel stuk heeft o.a. een geldswaarde zodra:

- Het is uitgegeven door een overheid via Koninklijk Besluit en staatsblad

- Deze is opgesteld en gewaarmerkt door een openbare ambtenaar of notaris zoals een authentieke akte

- De universiteit of hogeschool een diplomauitreikt met officiële stempels en handtekening van de huidige directeur

- Een papier met details van een bepaalde verzekering waarbij alle premies zijn gestort (geregistreerd & opvraagbaar aan de hand van dit papier)

- Primaire en secundaire banken hun effectenen obligaties voorziet van echtheidskenmerken

- Een bankkaart is uitgegeven door bedrijven dat wereldwijd licenties machtigt, zoals mastercard. Bij gebruik wordt deze kaart door een lezer getest door middel van een wiskundige uitdagingen (deze uitdaging verifieert dan de elektronischeechtheidskenmerken)

De invloeden van het Franse, Belgische Duitse Rijk en de sporen van Oranje Nassau

1. Code Civiel 19 1838

2. Afschaffing Wetboek van Koophandel 1 1999

3. Lidmaatschap Bernard SS 1919

4. Broncodes persoonsgegevens

De huidige belastingsystemen verergeren namelijk alleen maar meer de ongelijkheid in de wereld, en degenen die hierdoor het meest getroffen worden zijn vrouwen en moeders met een gezonde baarmoeder.

Het Burgerlijk Wetboek is op cruciale plaatsen helemaal geen gelijkmaker. Problematisch is niet alleen de positie van de vrouw, de moeder en de armen worden gediscrimineerd. Zo geloofde laatst de rechter in ’s – Hertogenbosch nog mijn werkgevers : het ( Ministerie van Financiën, ( deze bezit 199 aandelen van NN) en Nationale Nederlanden) zelf ( deze bezit mij als bestuurder van het lichaam ( let op: bestuurder van een Landrover) inmiddels helemaal vanwege een persoonlijke periodieke uitkering aanslag over het bedrag van loon (art. 1716 ). door staatsblad 176 van 28 april 2010. Verzekeraars kunnen door het toepassen van schuldvernieuwing en subrogatie door E-Herkenning de polishouder worden van jou ooit afgesloten polis. Ze noemen dit in VAV jargon een gentleman ’s agreement.

Een Code 19 civiel systeem opgetekend door het ministerie van Financiën en Justitie- huidige bewakers minister van staat : Jan Peter Balkenende en Alexander Pechtold.

Dat Napoleon grote verwachtingen had van ‘zijn’ Code civil, Geïnspireerd door de grote voorbeelden van de 18e eeuw hoopte Napoleon de nieuwe Solon van de Franse maatschappij te worden. De Code civil zou een brug moeten slaan tussen het bewind van voor de grote revolutie en het bewind na de Revolutie.

Omdat Napoleon de opdrachtgever, en misschien ook medewerker, was van het nieuwe wetboek, werd het wetboek in Europa de Code Napoléon genoemd, een exportproduct van de napoleontische oorlogen.

Coilitie Oorlog

Het woord alfabet is een samenstelling van alfa (α) en bèta (β), de namen van de eerste twee letters van het Griekse alfabet. De woorden alfa en bèta hebben geen betekenis. Ze komen uit het Fenicisch. “Alef” betekent os en “beth” betekent huis. Aanvankelijk waren de lettertekens namelijk kleine tekeningetjes: een alef was een os, een beth een huis, een gimel een werpstok, een daleth een vis.

Zo kunnen we het woord ABBA en de music van ABBA ook beter begrijpen.

Algemeen Bestuur Belasting Accountant

Ons Mannelijk Burgerlijk Wetboek dankt zijn invloed aan Napoleon, niet omdat hij op de inhoud woog, wel omdat hij de revolutionaire wetgeving in een coherent wetboek liet verzamelen en in Europa heeft verspreid. Op sommige vlakken draaide Napoleon en de Nationale Nederlanden de klok terug; om aan zijn nieuwe adel voorrechten te geven, wijzigde hij in 1807 het Burgerlijk Wetboek (art. 896, derde lid, tersluiks gewijzigd bij de herpublicatie van het wetboek als ‘Code Napoléon’ en in 1808 werden Joden weer gediscrimineerd (het zgn. décret infâme).

Het Burgerlijk Wetboek was op cruciale plaatsen helemaal geen gelijkmaker. Problematisch was niet alleen de positie van de vrouw, ook armen werden gediscrimineerd. Zo vertrouwde de rechtbank in Den Bosch mijn werkgever Nationale Nederlanden dus hún handel op licenties van vrouwen op hun woord over het afdragen loonbelasting of huur (art. 1716 en 1781).

Het doel van het Wetboek was

- dat de wet geschreven en duidelijk zou zijn en dat eenieder zijn rechten zou kennen; de wet moest dezelfde zijn voor het hele land;

- de burgerlijke staat, de burgerlijke standen met name het huwelijk werden onttrokken aan het kerkelijk recht;

- eigendom van onroerende goederenzonder allerlei feodale rechten.

Omdat Napoleon de opdrachtgever, en misschien ook medewerker, was van het nieuwe wetboek, werd het wetboek in Europa de Code Napoléon genoemd, een exportproduct van de napoleontische oorlogen.

Hoe Coilitie Oorlogen onze vrijheid beperken

De codificatie als ideaal was in Napoleons tijd al een paar eeuwen oud. Dit verlangen kwam in de eerste plaats voort uit het verlangen naar rechtseenheid, één verenigd wetboek voor één verenigd volk. Ook de behoefte aan rechtszekerheid heeft een grote rol gespeeld en wat betreft het strafrecht hangt de codificatiegedachte nauw samen met het nulla poena sine lege praevia poenali. Dit is het legaliteitsbeginsel, dat inhoudt dat iemand alleen kan worden gestraft voor iets waar op het moment dat hij of zij de misdaad beging een wet voor was. Vrouwen die kinderen baren, een eigen onderneming beginnen of ziek worden door hún beroep ( textiel veredeling 76 worden dus beschouwd als misdadigers. Bloedwraak zou ik het noemen.

Napoleon heeft met zijn code civil niet voldaan aan de behoefte van het Franse ( inmiddels Europese) volk. Achter deze codificatie was de rechtsonzekerheid nog erger dan onder het ancien régime zonder Code. Dit wordt echter in de mythevorming van Napoleon de Wetgever nog al eens weggelaten. De andere wens van het volk was (en is )de centraliserende werking van het ene Rechtsboek voor het hele land ( Europa) . Als men die toenemende eenwording ziet als iets positiefs, als een vooruitgang op de schilderachtige en chaotische tijd, die eraan voorafging, dan kan men zeggen dat de Code hierin goed tot uitdrukking is gekomen. Helaas is daar nog niets mee gedaan.

Een mens (individu) die in het recht als rechtssubject is erkend en daarmee drager is van wettelijke rechten en plichten. Maar wat als vrouwen en moeders niet in het recht als rechtmatig bestuurder van het lichaam nog als zelfstandig rechtssubject worden erkend en voor de plicht maar onder een herder of pooier gecodeerd zijn ? Wat is nu de rol van Koning Willem Alexander nu het Lidmaatschap van Bernard is opgeheven?

Volgens het recht is een natuurlijk persoon een fysiek persoon die in eigen naam en voor eigen rekening kan handelen. Ieder individu is een natuurlijk persoon.

Het verschil tussen natuurlijke en niet-natuurlijke personen. Met een natuurlijk persoon bedoelen we een mens (van vlees en bloed). Niet-natuurlijke personen zijn organisaties, bijvoorbeeld een bv, cv, maatschap, vof, coöperatie, stichting of maatschap.

Met natuurlijke persoon in de zin van de Nederlandse wet wordt gedoeld op elke persoon die geen rechtspersoon is.

Mannen kunnen geen kinderen krijgen – vrouwen wel dus worden vrouwen dubbel gestraft. Het lichaam lijdt door letselschade bevalling en hun intellectuele eigendomsrecht wordt door codificatie gehandhaafd als slaaf van een mannelijke ars of arts. Code 19 Code Napoleon.

Maar daar tegenover staat dat hij ook een grote organisator was en een efficiënt bureaucratisch systeem opzette, waardoor er steeds meer centraal gereguleerd kon worden.

De reden dat hij de achternamen invoerde, was dan weer dat hij zo mensen gemakkelijker belasting zou kunnen laten betalen en beter dienstplicht af kon dwingen. De dienstplicht die trouwens ook door hem werd ingevoerd.

In 1805 werden er door hem ook de straatnamen ingevoerd en moesten de huizen genummerd worden. Dat wordt ook wel het Parijse systeem genoemd. Ook voegde hij verschillende kleine staatjes, vorstendommen en heerlijkheden samen tot grotere overzichtelijke gebieden.

Gelijkheid

Ook de maatschappelijke standen moesten er aan geloven toen Napoleon aan de macht was. Hij bracht zo het tijdperk van speciale voorrechten en privileges voor de geestelijken, adellijken en aristocraten tot een einde. Voortaan hadden zij dezelfde rechten en plichten als de gewone burgerij.

Plaatsen in het leger of bij de overheid waren niet meer alleen voor de aristocratie weggelegd, maar waren nu ook open voor de gewone burgers. Hij hechtte meer belang aan iemands capaciteiten, talenten en opleiding dan aan zijn afkomst.

Bovendien maakte hij onderwijs en gezondheidszorg toegankelijk voor de burgerij en werd het ook nog eens veel beter georganiseerd en geregeld. Hij voerde de leerplicht in en zorgde ervoor dat onderwijs voortaan door de staat gereguleerd werd.

Als je van adel bent, heb je vaak speciale privileges en verantwoordelijkheden, zoals het bezitten van land, politieke macht uitoefenen, belastingen heffen of zelfs regeren. Je kunt ook een speciale titel krijgen, zoals hertog, graaf, baron of ridder of Rector magnificus.

Fouten in de jaartelling en wetboek zorgen ervoor dat moeder de vrouw belasting moeten gaan terug krijgen.

Bron Wikipedia

Het jaar 1795 is het 95 ste jaar in de 18e eeuw volgens de christelijk jaartelling.

De christelijke jaartelling, ook Anno Domini- of AD-jaartelling genoemd, is de jaartelling die gebruikt wordt in de juliaanseen gregoriaanse kalender. De kalender gaat uit van jaar 1 als Anno Domini, Latijn voor in het jaar des Heren.

De christelijke jaartelling is in veel landen, in het bijzonder in de westerse wereld, de gebruikelijke jaartelling. Het begin van de christelijke jaartelling is het jaar 1. Jaren eerder dan het 1 worden aangegeven met v.C. of v.Chr. (voor Christus). Het jaar voorafgaand aan het jaar 1 is het jaar 1 v.Chr., er is geen jaar 0.

Onderscheid dient te worden gemaakt tussen de twee complementaire begrippen jaartelling en kalender. Gedurende de tijd dat de christelijke jaartelling al in gebruik is (dus van de achtste eeuw tot op de huidige dag), is de bijbehorende (Romeinse) kalender, sinds het Eerste Concilie van Nicea (in het jaar 325) de officiële kalender van de kerk, slechts eenmaal veranderd, namelijk in het jaar 1582.

De Romeinse kalender heeft sinds de stichting van Rome in de achtste eeuw v. Chr. in veel achtereenvolgende gedaanten tot op de huidige dag bestaan. De voorlaatste gedaante van de Romeinse kalender was de juliaanse kalender (van 46 v.Chr. tot 1582), de laatste de gregoriaanse kalender (sinds het jaar 1582). De christelijke kalender, dat wil zeggen de bij de christelijke jaartelling behorende kalender, was dus van 525 tot 1582 identiek aan de juliaanse kalender en daarna aan de gregoriaanse.

Gangbare jaartelling, gewone tijdrekening of onze jaartelling zijn de Nederlandse vertalingen van het Engelse begrip Common Era of Current Era, vaak afgekort tot CE.[1][2][3] Dit zijn alternatieven op de standaardnotatie ‘na Christus’ of ‘n.Chr.’, die men om verscheidene redenen wil vermijden. Buiten het Nederlands en Engels bestaan in veel andere talen ook alternatieven voor deze notatie.

Hoewel er in het verleden radicale post-christelijke kalenders zijn ingevoerd om met het verleden te breken, zoals de Franse republikeinse kalender (die zelfs maanden en dagen hernoemde en weken omvormde tot decaden) en de Italiaanse fascistische jaartelling, bleek onder meer vanuit het oogpunt van geschiedschrijving onhandig; men moest steeds vanuit een ander beginjaar rekenen dan men al eeuwen gewend was, en omdat de buurlanden niet meededen isoleerde men zich.

Vanuit praktisch oogpunt wordt de (door Exiguus veronderstelde) geboorte van Christus door secularisten tegenwoordig toch maar aangehouden als ijkpunt en het jaar waarin die geboorte zou hebben plaatsgevonden als jaar 1 bestempeld (er is geen jaar nul, het jaar 1 v.Chr. wordt gevolgd door het jaar 1 n.Chr.), ook al vinden zij dat geen belangrijke gebeurtenis meer.

Er zijn echter uitzonderingen, zoals de filosoof Floris van den Berg, die voorstelde “om de jaartelling te ijken aan een belangrijke positieve gebeurtenis als de totstandkoming van de Universele Verklaring voor de Rechten van de Mens in 1948. Dat zou dan het jaar 1 zijn en 2009 is het jaar 62.”[7]

Duits

Verlichte Duitse joden in Berlijn schijnen al in de 18e eeuw de formulering “(Vóór) gewone jaartelling” te hebben gebruikt, terwijl anderen zoals Moses Mendelssohn dit gebruik afwezen omdat dit de integratie van de joden in de Duitse samenleving zou hinderen.

De formulering lijkt te zijn doorgezet onder Duitse joden in de 19e eeuw in vormen als vor der gewöhnlichen Zeitrechnung (vóór de gewoonlijke tijdrekening).

In 1938 werd in nazi-Duitsland het gebruik van deze conventie voorgeschreven voor schoolboeken door de NS-Lehrerbund, de Nationaalsocialistische Lerarenbond.

De Reichslehrgang der Gaufachbearbeiter für Vor- und Frühgeschichte kwam met eenzelfde voorschrift voor schoolboeken. De Timevond het ironisch dat “Ariërs bijna 200 jaar later een joods voorbeeld volgden.

Het voorschrift werd niet algemeen ingevoerd; nazi’s zoals Alfred Rosenberg en Hans F.K. Günther bleven in hun boeken de term “v. Chr.” gebruiken.

In de Duitse Democratische Republiek(1949–1990) was v.u.Z. (vor unserer Zeitrechnung, “vóór onze tijdrekening”) de standaardnotering van de overheid; men trachtte de invloed van godsdienst terug te dringen door religieuze verwijzingen te verwijderen, maar hield wel hetzelfde beginjaar aan.

Sinds de val van het communisme in Oost-Europa is het niet meer officieel en heeft “vor/nach Christi Geburt” een heropleving doorgemaakt, maar v.u.Z. wordt nog steeds veel gebruikt.

De 19 eeuw van de christelijke jaartelling

is de 19e periode van 100 jaar, dus bestaande uit de jaren 1801 tot en met 1900. De 19e eeuw behoort tot het 2e millennium.

Het bereiken van een mooi rond getal, zoals het jaar 2000, kan als een bijzonder moment ervaren worden. Zo’n rond jaar is echter niet het begin van een nieuwe periode, maar het laatste jaar van een periode. Meisjes die in 2000 zijn geboren vallen dis onder het oude leven!

Pas als her jaar 2000 voorbij is, begint een nieuwe periode. Soms wordt daarbij echter vergeten dat die periode pas aanbreekt als het getelde jaar voorbij is, en wordt gedacht dat die nieuwe periode al aanbreekt bij het begin van het getelde jaar.

Zoals bij tellen bij het bereiken van het getal 10 een tiental geteld is, zo is inderdaad bij het tellen van de jaren, met het jaar 2000 een duizendtal geteld: 2000 is daarmee het laatste jaar van het millennium. De veronderstelling dat de overgang van het tweede naar het derde millennium van de christelijke jaartelling plaatsgevonden zou hebben op 1 januari 2000 in plaats van op 1 januari 2001 wordt wel de millenniumvergissing genoemd.

Ditzelfde geldt ook voor andere tijdperioden als decennium en eeuw. Steeds beginnen zulke perioden met een eerste jaar van die periode, dus met een jaartal eindigend op een 1. Het eerste decennium in de twintigste eeuw is de periode 1901-1910, maar als men de millenniumvergissing maakt, omvat die periode de jaren 1900-1909. In deze encyclopedie zijn de artikelen over alle decennia op deze laatste manier ingedeeld.

Het eerste jaar van de jaartelling is het jaar 1; een jaar jaar nul is er niet. Mogelijke verwarring daarover ontstaat door het verschil tussen tellen en meten. Bij tellen begint men (gewoonlijk) bij 1. Bij meten daarentegen wordt bij 0 begonnen. Zo worden de dagen van de maand geteld, (bijvoorbeeld van 1 tot en met 31 maart; er bestaat geen “nul maart”), terwijl tijdstippen op een dag, dus de tijdsduren vanaf het begin van de dag, gemeten worden (uren van 0 tot en met 23, minuten en seconden van 0 tot en met 59). Het tijdsinterval (0, 1] (seconde) is als periode de eerste seconde. Rond de laatste eeuwwisseling werd in diverse discussies over het juiste tijdstip van de millenniumwisseling dit verschil tussen meten en tellen over het hoofd gezien.

In de hedendaagse geschiedenis is het 3e millennium het derde tijdvak van duizend jaren volgens de Gregoriaanse kalender, een tijdsperiode die begon op 1 januari 2001 Anno Domini en zal eindigen op 31 december 3000. De voorbije jaren van dit millennium zijn onderwerp van onderzoek van historici; toekomstige jaren worden onderzocht in toekomstonderzoek.

Raido