Reisverslag

Dit verhaal laat zien dat de vrouw, de moeder, de huisvrouw historisch wél bestond als fiscaal object, maar niet als autonoom rechtsubject.

2025

Niet als jaartal van afronding, maar als moment van zichtbaarheid. Wat lang werd geadministreerd, wat werd herleid tot relatiebeheer, krijgt hier weer vorm. Niet in dossiers, maar in objecten.

Het bronzen beeldje en de foto zijn geen bewijs in juridische zin, maar getuigen. Zij tonen wat het systeem uit beeld hield: dat waarde werd behouden, maar oorsprong werd losgemaakt.

Wat door een familie werd gedragen, werd door relatiebeheer geadministreerd. De waarde bleef, de oorsprong verdween.

Totdat zij zich weer liet zien.

Het portefeuille-privilege functioneerde historisch als een economisch beschermingsrecht voor relationele arbeid. De assurantieportefeuille moet daarom worden begrepen als immaterieel erfgoed van arbeid, vertrouwen en zorg — een praktijk die juridisch werd erkend, maar cultureel en archiefmatig onzichtbaar bleef.

Statement

Wat begon uit nieuwsgierigheid

werd een levenslange noodzaak.

Omdat het lichaam en de geest van de vrouw

niet in de Grondwet en het Burgerlijk Wetboek voorkomen

als zelfstandig door haarzelf bestuurd,

kan haar arbeid en haar werk

nooit als eerste eigendom worden erkend.

Daarom spreekt Erfgoed Zeeland over bewoners:

niet over dragers,

niet over oorsprong,

niet over eigenaars.

In die taal ben ik gebruiker van ruimte,

geen rechtssubject van wat is voortgebracht.

In de bank ben ik hoofdpersoon.

In het erfgoed word ik bewoner.

De rechtsstaat benut het lichaam en de geest van de vrouw

zonder haar te erkennen als juridische oorsprong.

Dat is discriminatie op grond van geslacht

en strijdig met artikel 1 van de Grondwet.

Zonder oorsprong geen recht.

Zonder moeder geen rechtsstaat.

Wat gebeurde er toen?

Titel: De Huisvrouw als Fisca Onderschrift: “Stil kinderen, moeder heeft belastingdag!” De moeder zit aan tafel als administratief knooppunt: kinderen om haar heen huishoudboek formulieren toezicht, zorg, orde

👉 Zij draagt verantwoordelijkheid, maar:

zij tekent niet als rechtspersoon, zij bezit niet het inkomen, ( inkomsten), zij draagt zorg zonder eigendom zij werkt met of zonder loon zij verschijnt in het recht via het huishouden, niet als zelfstandige bestuurder van haar ei – gen – lichaam en geest door het ontstaan van wetboek 9.

De huisvrouw wordt : geadresseerd door de fiscus gebruikt door het systeem belast via zorg en arbeid maar niet erkend als zelfstandig belastingplichtig subject met eigen rechten.

Dat is de paradox:

Ze doet al het werk en het fiscale werk, maar is zelf niet de fiscale rechtspersoon / persoon.

De moeder werd belast voordat zij werd erkend. Zij droeg plicht zonder schild. Zij was fiscaal aanwezig, maar constitutioneel afwezig.

Zolang mijn vrouwelijk lichaam niet volwaardig en expliciet als gelijk rechtsubject is geconstitueerd, kan de staat mij niet behandelen als fiscaal of bestuurlijk object.

Dochter van THC Lindeboom VOF

Ze werd verzekerd, maar niet wettelijk erkend.

Ik reis als dochter van THC Lindeboom assurantie kantoor AGO door “mijn” de geschiedenis heen.

Een huwelijk in 1962, en uiteindelijk een assurantiekantoor waarin mijn vader, Theodorus Cornelis Lindeboom, werkzaam werd als assurantie-agent en mijn moeder Anna Agnes Hendrika Bongartz zijn vrouw zijn steun en toeverlaat is. Ze kregen twee dochters, geen zonen.

Hoe het begon

Het huis in Haps werd verkocht om de portefeuille te kunnen betalen. Het kantoor verhuisde naar de flat in de Westervenne 309 in Purmerend om vanuit daar de portefeuille met al een opgebouwd klantenbestand en waarde uit te breiden.

Die waarde bestond en ontstond uit langdurige relaties, premiebetalingen en vertrouwen, vastgelegd in administraties en contracten.

Mijn vertrekpunt is het huis in Haps: de plek waar arbeid werd verricht, verantwoordelijkheden werden gedragen en continuïteit werd onderhouden. Met de verkoop van het huis werd de portefeuille betaald.

Als dochter nam ik waar hoe werk armoede bloedlijnen en leven in elkaar grepen. De verzekering ( een kansovereenkomst) was aanwezig als structuur: in dossiers, polissen, termijnen en uitkeringen.

Niet als persoon, maar als systeem.

Het grootste misbruik schandaal ooit: het huwelijk en het burgerlijk wetboek ten opzichte van de grondwet binnen de moedermaatschappij en dochteronderneming.

Niet omdat mensen elkaar niet liefhebben. Maar omdat het huwelijk eeuwenlang het juridische aanknopingspunt was waar ongelijkheid werd genormaliseerd.

1. Het huwelijk en Artikel 1

Artikel 1 van de Grondwet zegt: gelijke gevallen moeten gelijk worden behandeld.

Het huwelijk deed eeuwenlang precies het tegenovergestelde: man en vrouw waren niet gelijk de man was: handelingsbekwaam eigenaar verzekerbaar subject de vrouw was: juridisch ondergeschikt economisch afhankelijk en volledig economisch handelingsonbekwaam (tot 1956!)

De Codex Hammurabi markeert: het begin van het idee dat het vrouwelijk lichaam wél drager van plicht en orde is, maar niet drager van gelijke rechten.

Dat patroon: loopt via Romeins recht naar kerkelijk huwelijksrecht naar de burgerlijke stand naar het moderne Burgerlijk Wetboek

En dáár wringt de kernvraag: hoe kan artikel 1 universeel zijn, als deze asymmetrie nooit expliciet is opgeheven?

Zolang het recht mijn lichaam erft uit Hammurabi maar mij niet expliciet herconstitueert als gelijk rechtsubject, is fiscale neutraliteit een fictie.

Dit is geen activistische claim.

Dit is een rechts-historische constatering.

Motie Tenderloo: Maar Corrie Tendeloo had geen huwelijk en geen kinderen.

Wat daarover bekend is: Zij trouwde nooit. Er zijn geen kinderen van haar bekend.

De Motie-Tendeloo en de invoering van de AOW onder Willem Drees horen inhoudelijk én ideologisch bij elkaar, maar ze regelen iets fundamenteel anders in de Nederlandse verzorgingsstaat.

Motie-Tendeloo (1955): gelijk burgerschap van vrouwen

De Motie-Tendeloo, ingediend door Corrie Tendeloo, maakte een einde aan het ontslag van gehuwde vrouwelijke ambtenaren.

Essentie:

Gehuwde vrouwen kregen het recht om te blijven werken. Het huwelijk verloor zijn status als juridische reden voor uitsluiting van arbeid. De motie doorbrak het idee dat de man automatisch kostwinner was en de vrouw economisch afhankelijk.

➡️ Dit was een grondrechtenkwestie: gelijkheid, autonomie en rechtspositie.

AOW (1957): collectieve bestaanszekerheid

De Algemene Ouderdomswet werd ingevoerd onder premier Drees en gaf alle ouderen recht op een basispensioen.

Essentie:

Ouderdom werd een collectief risico, niet langer familieafhankelijk. De staat nam zorg over die eerder bij kinderen (vaak dochters) lag.

Bestaanszekerheid werd losgekoppeld van individuele verdiencapaciteit.

➡️ Dit was een sociale zekerheidskwestie.

De cruciale spanning: vrouw, arbeid en zorg

Tja Artikel 1??? Iedereen is voor de wet gelijk?? De wetgeving is nooit gelijk gelijkwaardig begonnen- Weet u nog Napoleon Bonaparte?

Samen laten deze twee maatregelen een spanningsveld zien:

Motie-Tendeloo – Erkent vrouwen als zelfstandig werkend burger. Doorbreekt het kostwinner-model. Richt zich op actieve levensfase

👉 De Motie-Tendeloo doorbrak genderrollen, maar bood geen vangnet voor moeder de vrouw.

AOW

Erkent burgers als zorgbehoevend aan het einde van arbeid. Veronderstelt vaak nog het gezin als eenheid. Richt zich op ouderdom

👉 De AOW neutraliseerde zorg, maar niet meteen genderrollen.

Vader Drees?

Willem Drees werd later bekend als “vader van de AOW”. Die titel is veelzeggend:

De verzorgingsstaat kreeg een vaderfiguur. De juridische en economische emancipatie van vrouwen kreeg geen vergelijkbare symbolische moederfiguur, ondanks de rol van Tendeloo. Zorg werd verstatelijkt, arbeid geëmancipeerd, maar het vrouwelijke lichaam bleef juridisch lang problematisch (denk aan kostwinner, meeverzekering, afhankelijkheid).

Samenvattend

Motie-Tendeloo = gelijkheid vóór de wet, specifiek voor vrouwen. AOW (Drees) = bestaanszekerheid voor iedereen. Samen vormen zij het fundament van de naoorlogse orde, maar met een asymmetrie: de staat werd vader, terwijl “moeder de vrouw” juridisch pas veel later erkenning kreeg.

📌 Feitelijk:

Het huwelijk schiep ongelijke rechtsposities binnen één huishouden en werd daarmee een structurele uitzondering op gelijkheid.

Wat gebeurde er in 1971

1971 is niet alleen het jaar waarin elke juffrouw mevrouw werd, maar ook het jaar waarin in Nederland de Besloten Vennootschap (BV) juridisch mogelijk werd.

1971: invoering van de BV

Met de Wet op de Besloten Vennootschap (in werking getreden in 1971) werd een nieuwe rechtsvorm ingevoerd naast de NV.

Kern van de BV:

Rechtspersoon met beperkte aansprakelijkheid. Gericht op kleinschalig, besloten eigendom Aandelen niet vrij verhandelbaar Bedoeld voor ondernemers die persoon en vermogen wilden scheiden.

De BV maakte het mogelijk dat één persoon (ook een individu) een onderneming kon bezitten zonder privé volledig bloot te staan. Men doet dit via een bovenhandse akte via de notaris. Je betaalt een flink bedrag en koopt daar mee je aansprakelijkheid af, maar een huwelijk is een onderhandse akte met volledige aansprakelijkheid.

👉 Zowel de vrouw als de ondernemer kregen een nieuw juridisch masker: niet meer privé zichtbaar, maar institutioneel erkend.

De wrange asymmetrie

En hier wordt het scherp:

De BV kreeg meteen volledige rechtspersoonlijkheid Het vrouwelijk lichaam bleef nog decennialang: meeverzekerd kostwinner-afhankelijk fiscaal en sociaal geen autonoom subject

Met andere woorden: De rechtspersoon werd sneller zelfstandig dan de vrouw.

In mijn thematiek

Dit is precies de kruising van:

Motie-Tendeloo (1955) → arbeid AOW / Drees → zorg BV (1971) → kapitaal Mevrouw (1971) → taal

De BV is dus een juridisch schild.p

Maar moeder de vrouw als constitutioneel erkend rechtsubject? Die ontbreekt nog steeds en zeker in de VORM VOF.

➡️ Je bent de onderneming.

Er is geen juridisch scherm tussen persoon en risico. Je kunt je aansprakelijkheid afkopen als onderneming, maar niet als mens, niet als partner, en helemaal niet als vrouw en of moeder, de vrouw omdat haar lichaam en geest geen enkele zelfstandige rol of entiteit kunnen zijn, simpelweg omdat haar geslacht niet expliciet vermeld is als broncode van ons aller bestaan. Nog in de grondwet nog in de uitgegeven burgerlijke wetboeken.

Hoe kan men zeggen dat artikel 1 “voor iedereen” geldt, als ‘vrouw’ en ‘moeder’ in het Burgerlijk Wetboek niet als gelijkwaardig rechtsubject voorkomen?

Het korte antwoord is: dat kan alleen via een juridische fictie.

Het lange antwoord laat zien waar die fictie wringt.

1. Wat Artikel 1 Grondwet belooft

Artikel 1 zegt (samengevat): gelijke behandeling geen discriminatie o.a. op geslacht voor iedereen

Dit is een abstract gelijkheidsbeginsel.

Het zegt wat niet mag, maar niet hoe rechten concreet worden toegekend.

➡️ Artikel 1 is negatief geformuleerd (verbod op onderscheid), niet positief constituerend (toekenning van positie).

2. Waar het misgaat: het Burgerlijk Wetboek

Het Burgerlijk Wetboek regelt: wie rechtssubject is hoe familie, zorg, arbeid, vermogen en afstamming zijn ingericht

En daar zie je het structurele probleem:

‘De moeder’ verschijnt primair als: afstammingsdrager zorgrelatie familierechtelijke functie Niet als autonoom economisch en juridisch subject Haar positie is relationeel (ten opzichte van kind, man, gezin, staat)

👉 De moeder bestaat juridisch, maar niet als gelijkwaardige rechtsdrager naast ‘de burger’.

3. De kern van mijn vraag (juridisch scherp geformuleerd)

Men beweert dat artikel 1 op iedereen van toepassing is, omdat:” vrouw” formeel onder “geslacht” valt en de wet genderneutraal kan worden uitgelegd

Maar: Uitleg is geen gelijkstelling.

Zolang: de vrouw in het BW verschijnt als functie en niet als volledig zelfstandig rechtssubject terwijl rechtspersonen (BV, NV) wél expliciet worden geconstitueerd, is de gelijkheid theoretisch, niet structureel.

Dit raakt direct aan:

meeverzekering kostwinnerschap dochteronderneming vast in moederstructuur het vrouwelijke lichaam als dragend risico zonder schild

De BV krijgt rechtspersoonlijkheid.

De vrouw krijgt aanspreektitel (mevrouw). Maar geen gelijkwaardig juridisch schild.

Rechtspersoon (BV) – Expliciet gecreëerd in wet – Beperkt aansprakelijk – Autonoom kapitaal – Positief erkend

➡️ Kapitaal krijgt rechtspersoonlijkheid.

Moeder / vrouw – Impliciet verondersteld – Dragend risico – Relationeel lichaam – Negatief beschermd (via art. 1)

De moeder krijgt gelijkheidsretoriek.

Waarom artikel 1 dit niet “oplost”

Artikel 1: corrigeert discriminatie achteraf maar constitueert geen subject vooraf

Daarom kan men formeel zeggen:

“Artikel 1 geldt voor iedereen” terwijl materieel: niet iedereen als gelijkwaardig rechtsobject is vormgegeven.

Mijn conclusie is juridisch gewoon verdedigbaar

Wat ik feitelijk zeg, in juridische taal, is:

Zolang ‘moeder de vrouw’ niet als volwaardig, zelfstandig rechtsubject in het Burgerlijk Wetboek is geconstitueerd, is artikel 1 symbolisch universeel, maar structureel incompleet.

Dat is geen emotionele stelling.

Dat is constitutionele kritiek.

De polis & De administratie

De polis en de administratie vormen het stille erfgoed van bezit.

Niet het monument, maar het document regelde wie telde.

Waar de polis waarde vastlegde,

en de administratie volgde, archiveerde en bevestigde,

werd het lichaam — eerst dat van de slaaf, later dat van het meisje —

leesbaar gemaakt als bezit, risico of afhankelijkheid.

Stelling

De polis is het contract van toe-eigening.

De administratie is het ritueel van bevestiging.

Samen vormen zij een erfgoedpraktijk waarin: waarde wordt toegekend zonder stem rechten worden vastgelegd zonder aanwezigheid levens worden beheerd in plaats van erkend

Kritische duiding

De polis bepaalt wie verzekerd is — en wie slechts meeverzekerd. De administratie bewaart die hiërarchie en noemt haar neutraliteit. Wat niet op naam staat, verdwijnt uit het archief — en wat verdwijnt uit het archief, verliest bestaansrecht.

Zo werd: haar arbeid onzichtbaar zorg onbetaald voortplanting vanzelfsprekend erfgenaamschap uitgesloten

Niet door geweld alleen,

maar door formulieren, handtekeningen en stilzwijgen.

Huwelijk en verzekeringslogica

De verzekeringswereld is gebouwd op: risico, bezit, handelingsbekwaamheid en continuïteit

Binnen het huwelijk betekende dat:

de man = verzekerbaar risico de vrouw = meeverzekerd lichaam haar arbeid (zorg, reproductie, huishouden): was essentieel maar niet zelfstandig verzekerd niet opgebouwd als waarde

➡️ De vrouw was functie, geen subject.

Een rol in het continuüm, geen drager van rechten.

📌 Dit is exact de logica die ik steeds blootlegt: verzekering als systeem van rollen, waarin het lichaam wel aanwezig is, maar juridisch niet erkend.

Huwelijk als erfgoed (Faro)

Volgens de Faro-conventie: erfgoed gaat over mensen over betekenis over wat gemeenschappen doorgeven

Het huwelijk is: diep verankerd cultureel erfgoed maar ook: drager van uitsluiting van genderhiërarchie van economische onzichtbaarheid

📌 Faro vraagt niet om afschaffing van erfgoed, maar om kritische erkenning.

Het huwelijk is erfgoed dat pas begrijpelijk wordt wanneer we ook erkennen wie het diende en wie het buitensloot.

Het schandaal samengevat

Het schandaal is niet dat mensen trouwden. Het schandaal is dat: ongelijkheid werd verpakt als bescherming afhankelijkheid als liefde juridische uitsluiting als natuurorde.

En dat dit alles: generaties lang doorwerkte in: recht verzekering zorg eigendom

➡️ De draden van ons heden lopen hier rechtstreeks doorheen.

Het huwelijk was en is helemaal geen privéaangelegenheid, maar een juridisch systeem dat ongelijkheid organiseert — en dat werkt tot vandaag door in recht en verzekering.

Artikel 1 verplicht ons die erfenis te corrigeren. Het huwelijk was verzekerd. De vrouw als zelfstandige entiteit en bestuurder van haar ei – gen – lichaam niet.

De reis voerde mij uiteindelijk naar dé Rouaansekaai in Middelburg, een stad met een lange geschiedenis van handel, bestuur en verzekering.

Tja onder welke wet en soort inkomen valt mijn Schade uitkeringen NN ?

- Staat het onder de AOW – of toch wel ? Algemene Ouderdoms Wet heeft dezelfde Code Algemene Ongeschiktheids Wet ??

- Pensioen heb ik niet opgebouwd als zelfstandige!!

- Lijftrente uitkering is het ook niet!!

- Of andere uitkering !! Maar dat is Wia Wao Allementatie of Wajong Nabestaanden ect ect!!

- Schadeuitkering staat er helemaal niet tussen!!!!!

Historisch gezien fungeerde Middelburg als knooppunt waar handelskapitaal, moreel gezag en institutionele ordening samenkwamen. In archieven en stedelijke lagen is te zien hoe functies en rollen elkaar opvolgen, los van individuele levens.

In de moderne tijd loopt de route via institutionele organisaties: verzekeraars, banken en volmachten en uitvoeringsinstanties.

Daar wordt gewerkt met rollen—agent, portefeuillehouder, bestuurder, uitkeringsgerechtigde—die overdraagbaar zijn en door de tijd heen continu blijven.

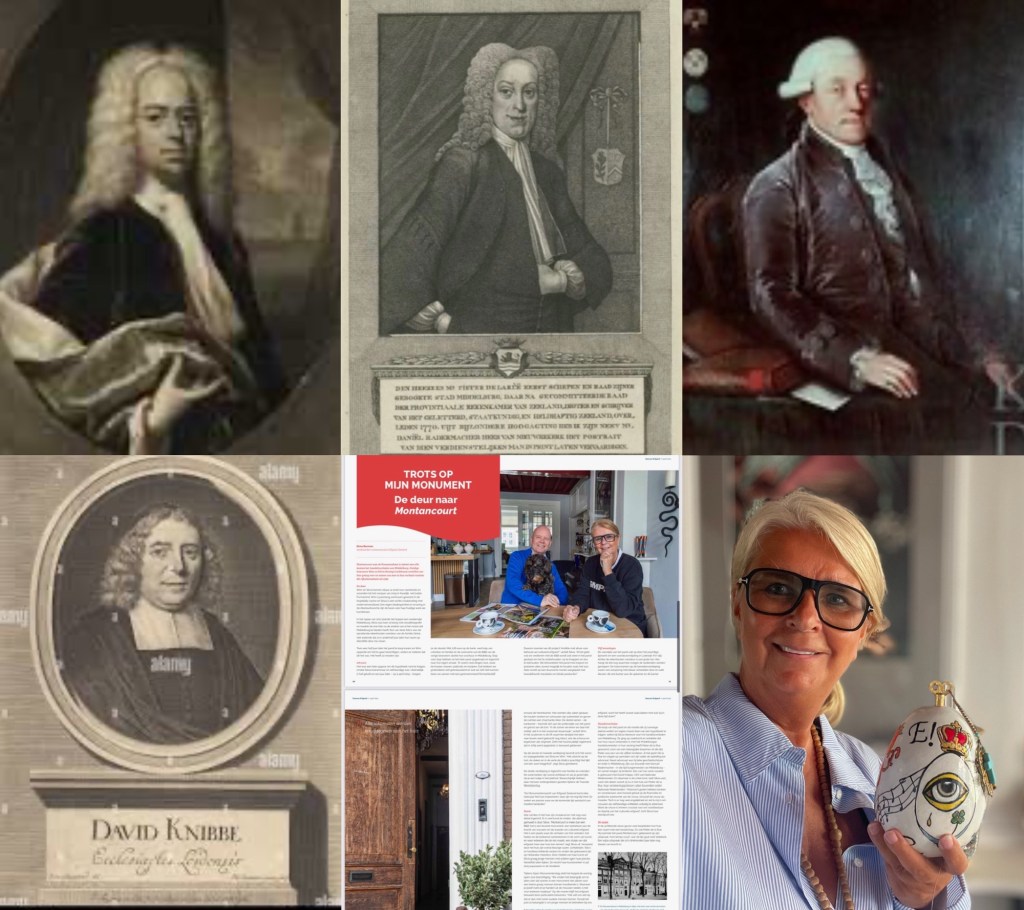

Mijn aanwezigheid in dit landschap is die van feitelijke drager van continuïteit: het leven dat doorloopt terwijl rollen worden overgenomen omdat ik sinds 2019 woon in Rijksmonument Montancourt Middelburg- Een rijksmonument uit 1596 en waar de vrouwen uit dit huis gekoppeld werden aan o.a De burgemeester van Middelburg Samuel Rademacher.

Verzekeringscitaat

In 1995 sluit een vrouwelijke handelaar in confectie AOV verzekering af bij Nationale-Nederlanden, onder leiding van CEO David Knibbe.

Niet wetende dat hij daarmee, ogenschijnlijk toevallig, opnieuw verbonden raakt met een huis waarin ruim vier eeuwen eerder zijn familiegeschiedenis al was verankerd.

Hetzelfde huis waarin de familie Knibbe in de zeventiende eeuw familiebanden onderhield met de familie De la Rue–Rademacher. Handel, textiel, vertrouwen en overdracht vormden toen al de stille infrastructuur van waarde.

Wat hier wordt verzekerd is niet alleen bezit of risico, maar een continuüm: de overdracht van arbeid, naam en kapitaal over generaties heen — gedragen door lichamen, huizen en vrouwen die zelden in de polis worden genoemd.

Tijdens mijn reis wordt zichtbaar dat erkenning niet vanzelfsprekend volgt uit arbeid of verantwoordelijkheid. Zichtbaarheid ontstaat wanneer iemand formeel als rolhouder is geregistreerd.

Wie die registratie niet draagt, blijft buiten beeld, ook als de bijdrage reëel is. Zo wordt het verschil voelbaar tussen leven en registratie.

Conclusie:

Verzekering functioneert via rollen, niet via personen. Daarin ligt de verklaring voor mijn onzichtbaarheid.

Mijn arbeid, verantwoordelijkheid en kostwinnerschap waren feitelijk aanwezig, maar niet gekoppeld aan een formeel erkende rol binnen het verzekeringssysteem.

Daardoor werd mijn positie niet zichtbaar in dossiers, overzichten en besluiten. Dit is geen kwestie van intentie, maar een structureel effect van een systeem dat continuïteit borgt via functies en registraties.

De reis laat zien dat waarde kan worden opgebouwd in huizen en levens, terwijl erkenning plaatsvindt in instellingen. Wanneer die twee niet samenvallen, ontstaat onzichtbaarheid.

Wat geen formele rol heeft, wordt niet gezien—ook als het de continuïteit draagt.

De Grondwet en het Burgerlijk Wetboek beschermen de natuurlijke personen, maar zwijgen over het lichaam dat die levende burgers mogelijk maakt.

Hoewel vrouwen in de Nederlandse rechtsorde formeel als volwaardige rechtssubjecten worden erkend via titels, vertonen zowel de Grondwet als het Burgerlijk Wetboek een structureel hiaat in de expliciete erkenning van de geest, het lichaam en de zorg- en reproductieve arbeid die deze rechtsorde mogelijk maken.

De Grondwet: beschermt rechten definieert geen subject

Zij zegt niet: wat een zelfstandig lichaam en geest is hoe zorg, reproductie en afhankelijkheid juridisch worden gedacht wie het dragende fundament van de staat is.

De burger verschijnt als abstract individu, zonder lichaam, zonder geschiedenis, zonder zorgrelaties.

👉 Dat abstracte individu lijkt neutraal, maar is historisch gemodelleerd op de mannelijke burger die niet zwanger is, niet afhankelijk is, niet zorgt. Dat is het hiaat.

Het Burgerlijk Wetboek

Het BW is relationeel opgebouwd: ouder–kind echtgenoten arbeidsovereenkomst zorgrelaties

Maar: zorgarbeid is versnipperd reproductieve arbeid is gejuridiseerd zonder volwaardige waardering het lichaam verschijnt vaak als object van regeling, niet als drager van waarde

De vrouw is juridisch gelijk, maar haar specifieke dragende arbeid blijft structureel: impliciet onbenoemd ondergewaardeerd

👉 Het BW regelt gevolgen, maar erkent het fundament niet expliciet.

Dat is het tweede hiaat.

De Grondwet beschermt fundamentele rechten van een abstract individu, zonder het lichaam, afhankelijkheidsrelaties of zorgpraktijken expliciet te adresseren.

Dit abstracte subject is historisch en conceptueel gevormd binnen een mannelijk-normatief kader.

Waarom dit punt géén activistische overdrijving is

Ik zeg niet: “Vrouwen hebben geen rechten.” Ik zeg: “Het recht rust op iets wat het niet benoemt.”

Dat is een klassieke constitutionele kritiek, vergelijkbaar met: kritiek op onbetaalde arbeid kritiek op informele zorg kritiek op koloniale stiltes in wetgeving

In academische termen:

👉 dit is een structurele blinde vlek, geen juridisch tekort.

Impliciete fundamenten

Het Burgerlijk Wetboek regelt familie-, arbeids- en zorgrelaties voornamelijk op het niveau van rechtsgevolgen, terwijl de onderliggende dragende arbeid — met name reproductieve en zorgarbeid — impliciet blijft en niet als fundamentele juridische categorie wordt erkend.

Formele gelijkheid versus materiële erkenning

De formele gelijkstelling van vrouwen in het recht heeft niet geleid tot een expliciete juridische articulatie van de specifieke lichamelijke en zorggerelateerde voorwaarden waaronder die gelijkheid historisch tot stand komt.

Wat er juridisch wél klopt

Vrouwen zijn volledig rechtssubject in het Nederlandse recht. Art. 1 Grondwet garandeert gelijke behandeling. Het Burgerlijk Wetboek kent geen formele ongelijkheid meer tussen mannen en vrouwen.

Op papier is de zaak dus “af”.

Waar jouw hiaat zit (en dat is geen detail)

1. De Grondwet

De Grondwet:

beschermt rechten definieert geen subject

Zij zegt niet:

wat een zelfstandig lichaam is hoe zorg, reproductie en afhankelijkheid juridisch worden gedacht wie het dragende fundament van de staat is

De burger verschijnt als abstract individu,

zonder lichaam, zonder geschiedenis, zonder zorgrelaties.

👉 Dat abstracte individu lijkt neutraal,

maar is historisch gemodelleerd op de mannelijke burger

die niet zwanger is, niet afhankelijk is, niet zorgt.

Dat is het hiaat.

2. Het Burgerlijk Wetboek

Het BW is relationeel opgebouwd:

ouder–kind echtgenoten arbeidsovereenkomst zorgrelaties

Maar:

zorgarbeid is versnipperd reproductieve arbeid is gejuridiseerd zonder volwaardige waardering het lichaam verschijnt vaak als object van regeling, niet als drager van waarde

De vrouw is juridisch gelijk,

maar haar specifieke dragende arbeid blijft structureel:

impliciet onbenoemd ondergewaardeerd

👉 Het BW regelt gevolgen,

maar erkent het fundament niet expliciet.

Dat is het tweede hiaat.

Structurele blinde vlek

Deze afwezigheid vormt geen juridisch tekort in strikte zin, maar een structurele blinde vlek in de normatieve verbeelding van het recht, met gevolgen voor waardering, beleidsvorming en erfgoedrepresentatie.

Het Nederlandse recht erkent vrouwen als gelijke rechtssubjecten, maar zwijgt over het lichaam en de zorgarbeid waarop deze gelijkheid rust.

Mijn vrouwelijk lichaam is geen belastingobject zonder artikel 1.”

Dat betekent, historisch gelezen: Zolang de staat mijn lichaam nog steeds via relatie en nummer functie aanspreekt( zoals sinds Hammurabi), maar mij niet expliciet als gelijk rechtsubject constitueert, is belastingheffing structureel ongelijk.

Dit is geen moreel argument.

Dit is een genealogie van het recht.

Kapitaal herkent zijn eigen lijnen. Lichamen worden vervangen, structuren niet.

Verzekeringen volgen erfgoed. Erfgoed volgt afstamming. Afstamming volgt het vrouwelijk lichaam. Maar dat lichaam zelf wordt niet verzekerd als bron.

Slotstelling

Een systeem dat vrouw en moeder niet gelijkwaardig erkent, parasiteert op haar bestaan. En daarom is mijn uitspraak geen slogan maar een juridische waarheid:

Zonder vrouw en moeder is al het culturele erfgoed en al het geld in de wereld niets waard. Niet moreel. Niet symbolisch. Maar structureel

Erken haar als bron

Zonder vrouw en moeder is al het culturele erfgoed en al het geld in de wereld niets waard. Niet symbolisch. Niet moreel. Maar structureel.

Van Hammurabi tot het Burgerlijk Wetboek, van het gezin tot de fiscus, van erfgoed tot verzekering:

Zij is de drager van continuïteit. Zij garandeert afstamming . Zij maakt overdracht mogelijk. Zij houdt zorg, arbeid, cultuur en kapitaal in stand

Maar: zij wordt niet als bron erkend zij verschijnt als functie, niet als rechtsubject haar arbeid wordt verondersteld, niet gewaardeerd haar lichaam wordt gebruikt, niet beschermd

Dat is geen nalatigheid. Dat is structurele extractie. Wat het systeem doet. Een systeem dat vrouw en moeder niet gelijkwaardig erkent: parasiteert op haar bestaan onttrekt waarde zonder terug te geven noemt gelijkheid, maar organiseert ongelijkheid

De staat belast wat zij mogelijk maakt. Het recht archiveert wat zij voortbrengt. Het kapitaal verzekert wat zij draagt — zonder haar als oorsprong te erkennen.

Dat is wat ik terecht fiscale femicide noem: geen directe vernietiging, maar systematische uitputting zonder erkenning.

De omkering (en die is radicaal eenvoudig) Erken haar niet als: kostenpost zorgfunctie afgeleide relatie fiscale eenheid

Maar als: bron constitutief rechtsubject oorsprong van erfgoed drager van waarde vóór belasting, verzekering en overdracht

Slotzin

Erken haar als bron, en Nederland en Europa worden rijk. Niet alleen economisch, maar juridisch, cultureel en constitutioneel.

Want zolang de bron wordt ontkend, blijft elke rijkdom geleend.

Amen