Het is vandaag dinsdag 28 november 2023. Afgelopen vrijdag heb ik officieel een melding gedaan bij het MFO. Hoge mannelijke ambtenaren bij de belastingdienst schenden regels om verzekeraars te bevoordelen. Ik voel me niet meer een mens, maar een speelbal die door fouten in de overheid zijn gemaakt. Mijn strijd gaat over medemenselijkheid, niet meer en niet minder.

Wat te doen als niemand je bijstaat? Je heen werkgever hebt, maar wel al 13 jaar loonbelasting moet betalen zonder dat de overheid en gemeente hier onderzoek naar liet doen!!! Te gek voor woorden. Machtsmisbruik en grensoverschrijdend gedrag ambtenaren zijn aan de orde van de dag!

Barbara Baarsma vertelde in 2012 al dat verkoop van foute producten bestraft moet worden.

Baarsma: “Banken en verzekeraars die te risicovolle producten aanbieden, of klanten benadelen door fouten te maken in hun administratieve processen, moeten daarvoor aansprakelijk kunnen worden gesteld, net als bemiddelaars die niet-passende polissen en hypotheken adviseren of verkopen. (…) Ik zou het heel mooi vinden als aanbieders producten op de markt zetten waarvoor ze zelf aansprakelijkheid durven te dragen. De financiële sector heeft jarenlang nodeloos ingewikkelde en dure producten verkocht waarmee consumenten hoge risico’s hebben gelopen, zonder dat ze dat zelf wisten. In reactie daarop probeert de overheid met veel regelgeving bij te sturen, waar de sector dan weer – begrijpelijk – over klaagt. Uiteindelijk is dat niet effectief. Een lappendeken aan regels leidt alleen maar tot een afvinkcultuur. In mijn ogen is het effectiever om aanbieders van financiële producten zélf het risico van incorrecte productontwikkeling te laten dragen, door ze aansprakelijk te laten zijn voor de schade die een consument kan oplopen als het product toch niet doet wat het beloofde. Ik geef meteen toe dat het idee verder moet worden uitgewerkt, maar het basisidee is krachtig.”

VVP Online NL Bron

Klopt het dat het Nederlandse Burgerlijk Wetboek nog steeds mannelijk is? Dineke de Groot? Afhankelijk van willekeur is geen recht. Willem Oltmans

Ik ga net zo lang door tot de fout is recht gezet. #geefonsvertrouwen – eerlijkheid duurt het langst Heel Holland snakt naar een eerlijke economie en ministerie van Financiën. .#denkaantoeslagenaffaire #bulgarenaffaire #groningen #enzenz

“Qu’est-ce que l’Histoire, sinon une fable sur laquelle tout le monde est d’accord? Bron Citatennet.nl

De Droom van een Koning moet zijn : Gelijkheid, Gelijkwaardigheid, Gelijkheidsbeginsel Ik oké, jij oké, zij oké , wij oké 🍀🇳🇱

Mandaat oftewel ( man daad ) is de bevoegdheid om in naam van een ander te handelen, maar zonder de daarbij horende verantwoordelijkheid. Bij mandateren worden geen bevoegdheden overgedragen. De mandaatgever blijft zelf bevoegd. Delegeren daarentegen betekent wel het overdragen van bevoegdheden, inclusief de verantwoordelijkheid.

Bij mandaat gaat het om een bevoegdheidsuitoefening waarvoor het mandaterende bestuursorgaan verantwoordelijk blijft en waarover het ook zeggenschap blijft houden. Als het om een privaatrechtelijke rechtshandeling gaat spreken we van een volmacht. Als het om feitelijke handelingen gaat spreken we van een machtiging.( zo kwam ik onder de volmacht van Nedasco te hangen)! als Hoer A volgens Dr Louter.

Duur van het mandaat: maximum 4 jaar

Deze duur mag geen vier jaar overschrijden. De mandaten zijn hernieuwbaar. De paritaire (sub)comités zullen eveneens de voorwaarden vaststellen waaronder een einde kan worden gemaakt aan het mandaat van de afgevaardigden. Daarom werden er sleutelmomenten en overname ’s ingezet om de aansprakelijkheid van risico’s te dekken. Er is maar een Nederlander zoals jij, zorg goed voor jezelf. Leuker kunnen we het niet maken wel makkelijker. Wet walvis 2006.

Prinsjesdag was oorspronkelijk de benaming van de verjaardag van Stadhouder Prins Willem V (1748-1806) op 8 maart. In die tijd, de Patriottische tijd, was Prinsjesdag een van de populairste volksfeesten in ons land.

Vrouwe Justitia is de grondwet art 1 X + Y niet meer en niet minder.

Moedermaatschappij- Moedertaal

Op 1 mei 1809 trad het Wetboek Napoleon ingerigt voor het Koningrijk Holland in werking en kreeg Nederland uit handen van een Bonaparte zijn eerste nationale civielrechtelijke codificatie.

Een ervan was de invoering van de Burgerlijke Stand

Nadat Nederland onafhankelijk is geworden van Frankrijk, krijgt het in 1814 voor het eerst een Grondwet. Deze Grondwet bepaalt onder andere de oprichting van een parlement, de Staten-Generaal.

Het verbiedt in het bijzonder foltering en onmenselijke of vernederende straffen en behandelingen, slavernij en dwangarbeid, willekeurige en onwettige vrijheidsontneming en discriminatie in het genieten van rechten en vrijheden die worden erkend door het Verdrag.

1814 Grondwet

1838 Bw is mannelijk ( nog steeds)

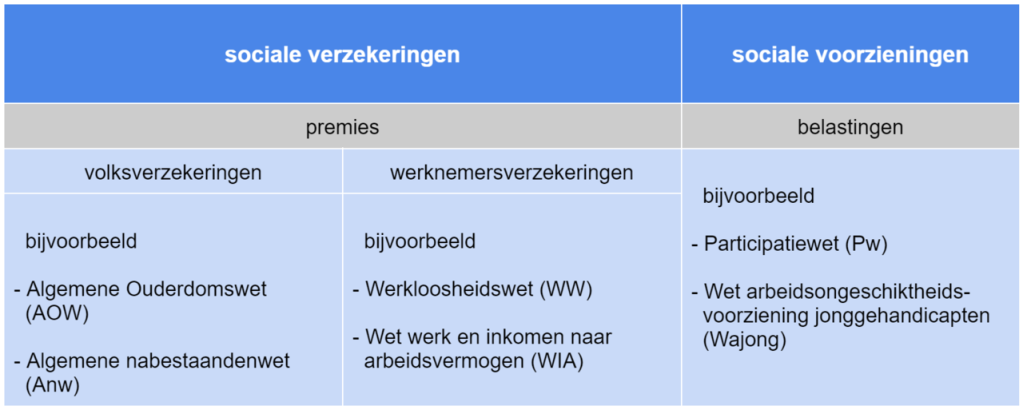

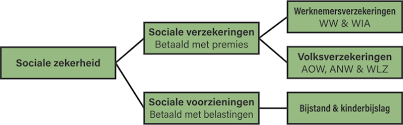

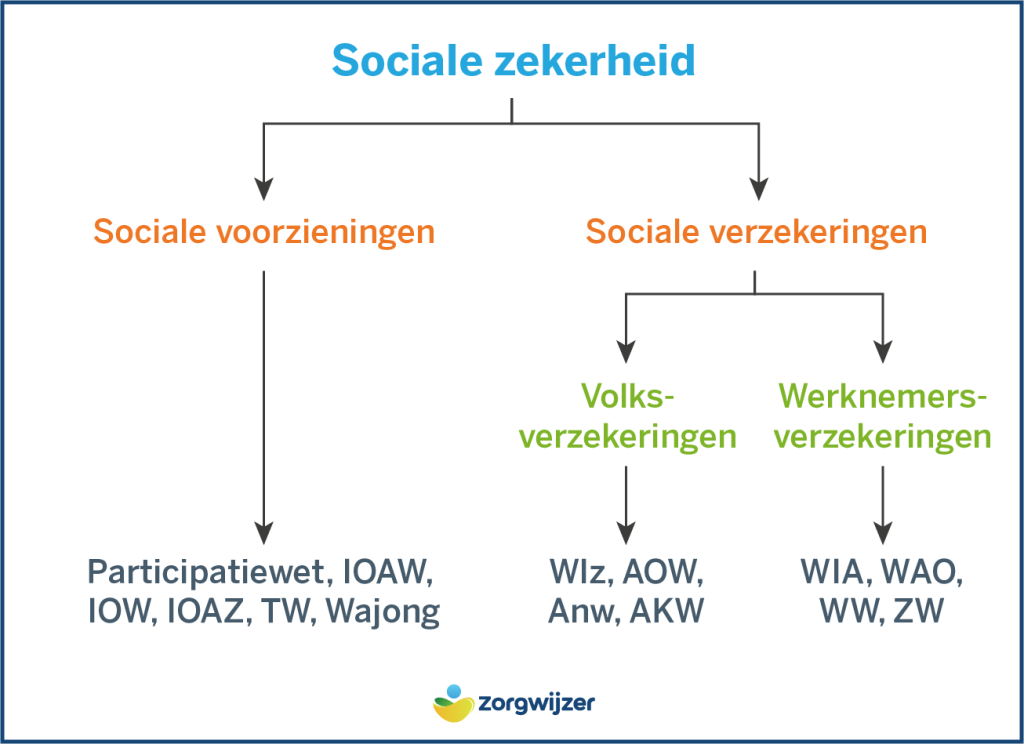

1901 Onze geschiedenisHet stelsel van uitkeringen dat we in Nederland kennen is bijna 125 jaar oud. Dat geldt ook voor de Sociale Verzekeringsbank (SVB) of eigenlijk voor onze voorloper de Rijksverzekeringsbank. Die werd in 1901opgericht als eerste uitvoeringsorganisatie voor sociale verzekeringen .

1919 invaliditeit wet

1921 ouderdomswet

1941 inkomsten belasting – inkomen SVB

1945 Postbus 51 was een Nederlandse overheidsorganisatie die ingesteld was als een centraal loket waar burgers terechtkunnen met vragen aan de Rijksoverheid. De naam is afgeleid van het voormalige postadres: postbus 51 te Den Haag. Postbus 51 is vooral bekend vanwege de campagnespotjes op radio en televisie. Postbus 51 was een onderdeel van de Dienst Publiek en Communicatie en daarmee van het Ministerie van Algemene Zaken.

Postbus 51 is kort na de Tweede Wereldoorloggeopend. Het Rijk stelde toen één centrale postbus in voor burgers en dat werd nummer 51. Het ging fungeren als een centraal loket voor iedereen die een brochure wil bestellen of zoekt naar antwoord op of doorverwijzing bij een vraag aan de Rijksoverheid.

1950 Art 8 ERVM Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden, Rome, 04-11-1950

Artikel 8 EVRM, dat het recht op privacybeschermt, was oorspronkelijk bedoeld als een doctrine ter bescherming van de negatieve vrijheid van burgers in verticale relaties, dat wil zeggen tussen burger en staat.

1952 UWV Sinds 1952 voeren bedrijfsverenigingen de werknemersverzekeringen uit. De verzekeringen beschermen mensen tegen inkomensverlies als ze werkloos, ziek of arbeidsongeschikt worden. De 26 bedrijfsverenigingen worden bestuurd door vertegenwoordigers van werknemers en werkgevers.

1956 vrouwen handelingsonbekwaam

1957 AOW AAW WAO ( dezelfde letters)

1964 Loonbelasting wet voor werknemers (m)

1967 Wao wet afgeschaft 29 december 2005

Een vrouw die trouwde bracht tot 1957 een groot offer. Ze verloor haar baan, en had niets meer te zeggen over haar geld en haar kinderen. Ze behield alleen de vrijheid om in haar eentje boodschappen te doen. Na 1957 veranderde er dus eigenlijk niets. Vrouwen zijn civiel / juridisch nooit gelijk aan de man gesteld omdat het burgerlijk wetboek nooit is aangepast en worden nog steeds fiscaal gezien aan onmondigen of geesteszieken. Omdat het BW nooit is aangepast voor invordering jaar 1990 ( plichten dus) worden vrouwen omgekat naar een man om in het register van het UWV ) te hangen!

Het verdrag van de Internationale Arbeidsorganisatie (ILO) uit 1951 dat mannen en vrouwen voor gelijk werk ook een gelijke beloning moesten ontvangen, werd in Nederland pas ruim twintig jaar later geratificeerd.

Pas in 1975 volgde de Wet gelijk loon voor vrouwen en mannen.

AAW invoering 1 okt 1976

De uitvoering van de AAW is opgedragen aan bedrijfsverenigingen en wordt uitbetaald door de SVB niet een Schade verzekeraar!!

1977 Postbus 51 Sommigen vonden dat Postbus 51 te vaak een bepaald (overheids)standpunt innam en dat het propaganda verkondigde. Zo heeft de SPeens een protestactie opgestart wegens het “misbruiken [van] belastinggeld om via Postbus 51 “platte pro-euro-propaganda” te bedrijven en het publiek op grote schaal te misleiden”.[1] Ook een Postbus 51-campagne over godsdienstvrijheid was omstreden.

I989 Invoering Sofinummer ( sociaal fiscaal nummer) .Dit unieke nummer helpt om bijvoorbeeld persoonsverwisselingen te voorkomen. Iedereen die zich voor het eerst inschrijft in de BRP krijgt een BSN. Ook een pasgeboren kind dat wordt aangegeven, krijgt meteen een BSN. Jouw BSN staat op je Nederlandse paspoort, rijbewijs en identiteitskaart.

De Eerste Kamer heeft niet het recht om wetsvoorstellen te wijzigen (het recht van amendement). Zij stemt alleen over het voorliggende wetsvoorstel en kan dit uitsluitend aannemen of verwerpen. Ook mondelinge beantwoording van vragen komt in de Eerste Kamer niet voor.

De Tweede Kamer is medewetgever en kan wetsvoorstellen van de regering tot wet maken, verwerpen of wijzigen en heeft ook initiatiefrecht, waardoor elk afzonderlijk lid zelf wetsvoorstellen kan indienen. Een minister kan de Tweede Kamer niet dwingen om een wetsvoorstel in behandeling te nemen.

De taken van de Eerste Kamer liggen vooral op het gebied van de wetgeving, maar ook bij het controleren van de regering heeft zij een rol. Formeel beschouwd kan de Eerste Kamer wetsvoorstellen alleen verwerpen of aannemen. Maar wat als wetgeving niet klopt en niet gecontroleerd wo

Eerste kamer

26.728

Invoeringswet Inkomstenbelasting 2001

Eerste Kamer

Dit voorstel (Wet Inkomstenbelasting 2001) verbreedt en versterkt de grondslag van de belasting op inkomen. De nadruk ligt op de loon- en inkomstenbelasting en de premieheffing volksverzekeringen.

Het doel is een meer rechtvaardige heffing. Het wetsvoorstel maakt deel uit van de meeromvattende belastingherziening 2001 die is opgenomen in het regeerakkoord.

Deze samenvatting is gebaseerd op het wetsvoorstel en de memorie van toelichting zoals ingediend bij de Tweede Kamer.

Het voorstel is op 3 februari 2000 aangenomen door de Tweede Kamer. Groenlinks, SP en SGP stemden tegen. De Eerste Kamer heeft het voorstel op 9 mei 2000 zonder stemming aangenomen. GroenLinks, SP en SGP is daarbij aantekening verleend. Bij de behandeling van dit wetsvoorstel is de motie Rensema c.s. ingediend en aangenomen.

De wet is opgenomen in Staatsblad 215 van 30 mei 2000.

Kerngegevens

ingediend

14 september 1999

titel

Wet Inkomstenbelasting 2001 (Belastingherziening 2001)

schriftelijke voorbereiding

inbreng geleverd door

- CDA – W.F.C. Stevens

- D66 – E.H. Schuyer

- GroenLinks – L.H.G. Platvoet

- PvdA – E. ter Veld

- SGP, GPV, RPF – J.P. de Vries

- SP – R.F. Ruers

- VVD – J. Rensema

ondertekening

inwerkingtreding

Met ingang van 1 januari 2001, met uitzondering van de artikelen 3.2.2.7, tiende lid, 3.6.11, tiende lid, 4.5.2.2, tweede lid en 5.1.3a, eerste tot en met vierde lid van de Wet inkomstenbelasting 2001, die in werking treden op een bij koninklijk besluit te bepalen tijdstip

Eerste kamer:

27.253

Invoering sofi-nummer in Algemene Wet Bijzondere Ziektekosten

Het voorstel is op 23 november 2000 zonder beraadslaging en zonder stemming aangenomen door de Tweede Kamer. De Eerste Kamer heeft het voorstel op 18 december 2000 als hamerstuk afgedaan.

De wet is opgenomen in Staatsblad 50 van 1 februari 2001.

De inwerkingtreding is opgenomen

in Staatsblad 51 van 1 februari 2001.

Eerste Kamer

Eerste Kamer dwingt latere afschaffing van de WAZ af

Context

5 juli 2004

Onder druk van vrijwel alle fracties in de Eerste Kamer heeft de regering de afschaffing van de Wet Arbeidsongeschiktheid Zelfstandigen (WAZ)uitgesteld tot 1 augustus. Aanvankelijk zou de WAZ per 1 juli verdwijnen. De regering vindt dat zelfstandigen niet langer verplicht tegen arbeidsongeschiktheid verzekerd dienen te zijn. In plaats daarvan kunnen ondernemers zich bij particuliere maatschappijen verzekeren. De verplichting om WAZ-premie te be

De polis en relatienummer of werknemer (m) loonheffingsnummer van vrouwen wordt omgekat, en zo in het basisregister van Uwv ( let op uitvoeringsinstituut voor Werknemers en loontrekkers) gezet. Alleen ik (vrouw) en kostwinner ben geen man, geen werknemer, geen loontrekker en ook geen belastingplichtige volgens de Wet IB 1964. Werkgever (m).

Hoe is het UWV ontstaan?

Het UWV WERKbedrijf is ontstaan toen het CWI (Centrum voor Werk en Inkomen, de opvolger van het oude ‘arbeidsbureau’) in 2009 samenging met het UWV. De twee instanties werkten al veel samen, maar kunnen de dienstverlening aan werknemers en werkgevers nu nog verder verbeteren.

Onder leiding van PvdA’er Flip Buurmeijer onderzoekt een parlementaire enquêtecommissie het functioneren van de uitvoeringsorganen van de sociale verzekeringswetten. Aanleiding is een kritisch rapport van de Algemene Rekenkamer.

“Leuker kunnen we het niet maken, wel makkelijker” was sinds 1993 een historische slogan van de Nederlandse Belastingdienst.

Wat registreert het UWV?

UWV voert de wettelijke werknemersverzekeringen uit. Bijvoorbeeld WW, WAO, WIA en Wajong. Werkgevers kunnen bij UWV terecht voor personeelsbemiddeling en informatie over de arbeidsmarkt. Daarnaast verleent UWV ontslagvergunningen en tewerkstellingsvergunningen aan werkgevers.

2002 – start UWV en CWI

Eind 2001 wordt een wet aangenomen die de uitvoeringsstructuur van de sociale zekerheid en de publieke arbeidsvoorziening regelt: Structuur Uitvoeringsorganisatie Werk en Inkomen (SUWI). Per 1 januari 2002 komen er twee landelijke organisaties: Uitvoeringsinstituut Werknemersverzekeringen (UWV) voor de sociale zekerheid en de Organisatie Centra Werk en Inkomen (CWI) voor de arbeidsvoorziening. UWV is een fusie van de uitvoeringsinstellingen Cadans, Gak, GUO, SFB en USZO en de opdrachtgever, het Landelijk Instituut Sociale Verzekering (Lisv). Het is de grootste fusie in het openbaar bestuur sinds de Tweede Wereldoorlog.

Convenant

Het relatienummer werd ontkoppeld door de verzekeraar van dé branche code 076 en werd werd via het convenant dat Van der Laan ( onze zakelijke VOF boekhouder) destijds omgezet naar een werknemer toen ik stopte met De Kleedkamer VOF op 31 december 2010, en wie ging er mijn entiteit en persoonlijke identiteit vandoor: de grote vraag wie is mijn werkgever? Nationale Nederlanden, Reaal, het ministerie van financiën of het Ministerie van Algemene Zaken? U mag het zeggen!

2009 – fusie UWV en CWI

Op 1 januari 2009 fuseren UWV en CWI. De activiteiten die op werk zijn gericht, vallen onder de UWV-divisie WERKbedrijf.

2009 – andere inrichting UWV-organisatie

In 2007 begint UWV met een andere inrichting van de organisatie: van wetsgeoriënteerd naar procesgeoriënteerd. De nieuwe organisatie kent vijf divisies: WERKbedrijf, Sociaal-medische Zaken, Uitkeren, ( Toeval)!!!Gegevensdiensten en Klant en Service.

Delen van Postbus 51 zijn door de overheid geprivatiseerd. De publieksvoorlichting, het centrale loket waar burgers terechtkunnen met vragen aan de Rijksoverheid, wordt sinds het voorjaar van 2008 uitgevoerd door Arvato Services Nederland. De overheid heeft hiermee stappen gezet om een deel van haar publieke taken in samenwerking met private partijen uit te voeren.

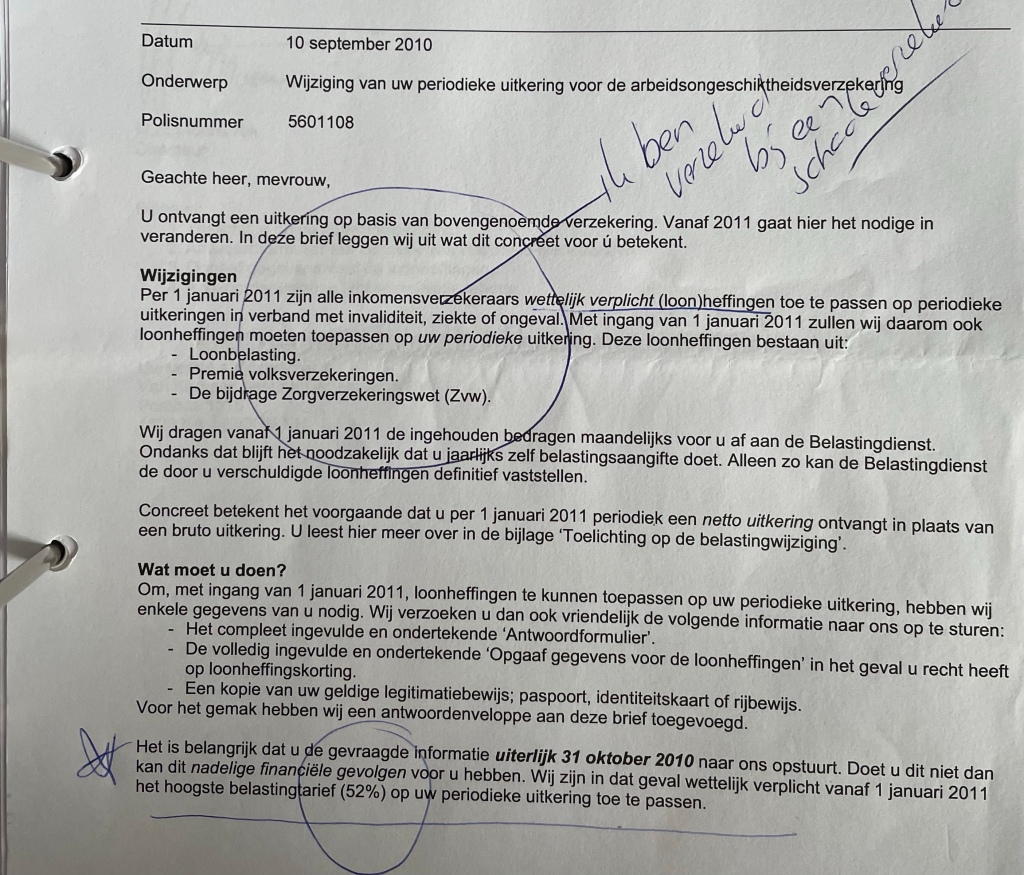

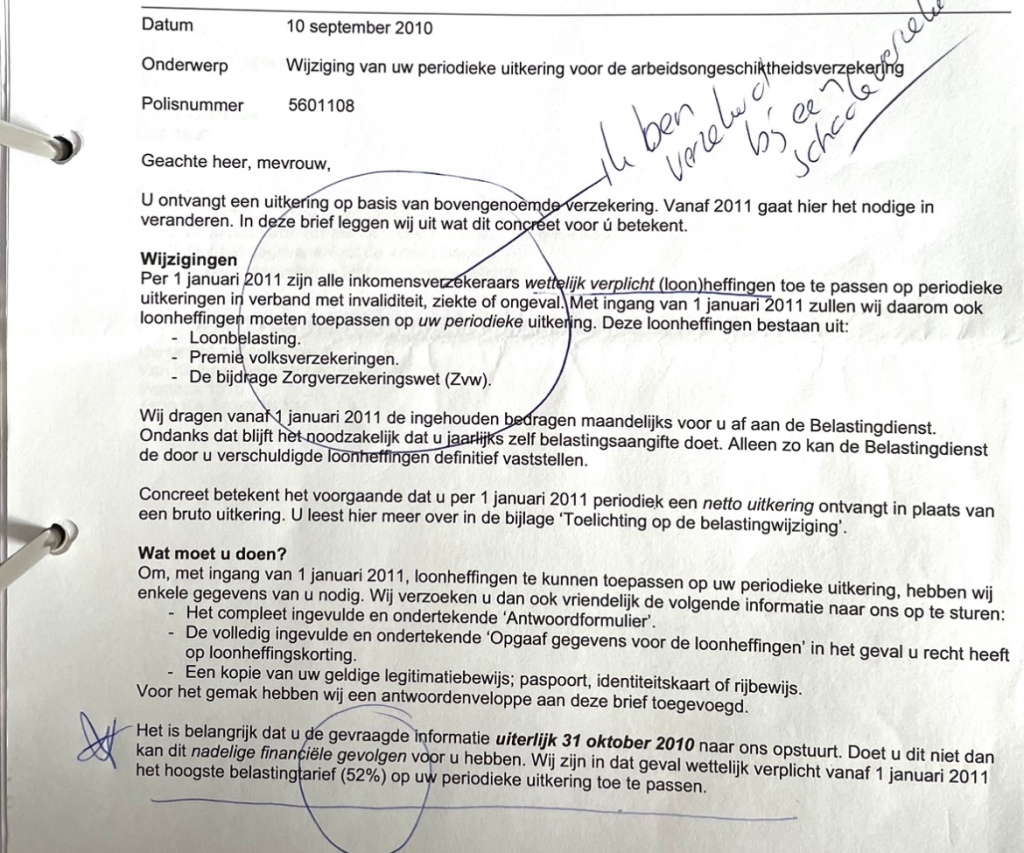

2010 het wetsvoorstel Wijziging van enkele belastingwetten en enige andere wetten (Fiscale vereenvoudigingswet 2010) (32130);

De Belastingdienst heeft in het kader van horizontaal toezicht op 28 januari 2011 een brancheconvenant gesloten met CBW-Mitex, de brancheorganisatie voor wonen, mode, schoenen en textiel. In het convenant zijn afspraken gemaakt over de samenwerking op basis van wederzijds vertrouwen, begrip en transparantie. In de annex zijn afspraken opgenomen voor de Winstbelasting (voorraad en inventaris), Omzetbelasting (aanbetaling en annulering/schadevergoeding) en Loonheffingen (VAR, personeelskortingen en maaltijdvergoedingen). Tevens is een permanent overlegplatform ingesteld om overige fiscale issues te bespreken.

Convenanten over uitwisseling van informatie met de Belastingdienst

De Belastingdienst heeft convenanten gesloten met een aantal organisaties. Dit zijn meestal overheidsorganisaties maar dat hoeft niet altijd zo te zijn. Hierbij gaat het om afspraken over:

- de gezamenlijke handhaving van overheidsregelingen

- het onderling uitwisselen van informatie

De overheid wil dat haar organisaties meer samenwerken waardoor de overheid als geheel efficiënter gaat werken. In dat verband wordt onderling ook informatie uitgewisseld. Uiteraard worden daarbij de wettelijke bepalingen strikt in acht genomen zoals bijvoorbeeld de privacyregelingen. De Belastingdienst hecht aan transparantie en publiceert daarom de samenwerkingsconvenanten met andere organisaties.

2021 Menselijke Maat

In de strategie voor 2021-2025 legt UWV meer nadruk op de menselijke maat en maatwerk in zijn dienstverlening aan cliënten.!!!!!!

Financiële dienstverleners zoals verzekeraars mogen helemaal geen rijksbelastingen innen als ze geen convenant hebben met de Belastingdienst of Uwv Sociale Verzekeringsbank. Het UWV is een Uitvoeringsinstituut voor Werknemers die sociale uitkeringen regelt. De AFM en ACM keken lachend toe.

Zou een accountant in Purmerend hier bij betrokken zijn? Zij hebben wel een convenant met de Belastingdienst! M. is directeurtje daar, en Register Valuator. De Register Valuator is in Nederland een relatief nieuw verschijnsel. Er zijn momenteel zo’n 250 tot 300 RV’s aangesloten bij het Nederlands Instituut voor Register Valuations (NIRV).

Convenanten horizontaal toezicht

De Belastingdienst heeft convenanten gesloten met individuele organisaties, (koepel)organisaties van fiscaal intermediairs en brancheorganisaties die werkzaam zijn in het midden- en kleinbedrijf.

De basis voor horizontaal toezicht is wederzijds vertrouwen. Begrippen als transparantie en begrip spelen tevens een belangrijke rol.

U kunt de afgesloten convenanten downloaden in de volgende rubrieken:

Het burgerlijk wetboek is namelijk nooit aangepast of gewijzigd en is vanuit de bron door mannen , voor mannen opgetekend 1814. Vrouwen kregen in 1957 wel kiesrecht en mogen ze betalingen doen, maar voor het afdragen van loon of vermogensbelasting vallen ze nog steeds onder de polis ( de stad) DEN HAAG. Oftewel de geografische ligging van de belastingdienst aan de Prinses Beatrixlaan.

Hoe mijn deelname aan een VOF werd omgekat naar een werknemer met een personeelsnummer voor het afdragen van onwettelijke verplichtingen omtrent Rijksbelastingen AAW en WAO, zonder er ooit een controle of toezicht op toe passen of dit wel klopte!!! Ik werd afhankelijk van willekeur in het machtsvacuüm van de belastingdienst.

Omkatten is de handeling waarbij een product de identiteit wordt gegeven van een ander product. In mijn geval werd de bestuurder van lichaam veranderd. De verzekeraars hoeft minder uit te keren en via de software van de accountants worden er inhoudingen gedaan. Waar dit geld blijft komt maar niet boven tafel!

De Letselschade is schade die ik door lichamelijke verwondingen aan mijn longen door mijn werk handelaar in confectie heb opgelopen kan ik natuurlijk niet op mijn werkgever verhalen, want doe had ik niet als zelfstandige met een VOF constructie.

De fiscale geheimhoudingsplicht van artikel 67 AWR blijkt een van de belangrijke bouwstenen in ons fiscale stelsel te zijn geworden. Anderzijds vormt het informatierecht van artikel 68 Grondwet één van de pijlers van ons parlementaire stelsel. Maar wat als een klein Koninklijk Besluit niet door de Staten Generaal is gezien, nog getekend?

Bent u het ook eens dat burgers en bedrijven allemaal gelijk behandeld dienen te worden?

Burgers en bedrijven dienen gelijk behandeld te worden indien er sprake is van gelijke feiten en omstandigheden. Maar wat als dit niet gebeurd?

De Belastingdienst heeft als taak de uitvoering van en toezicht op het naleven van fiscale wet- en regelgeving. Het heffen en innen van rijksbelastingen en premies volksverzekeringen maakt daar onderdeel van uit. Er is derhalve geen controle of toezicht nog beleid dat daarop toe ziet.

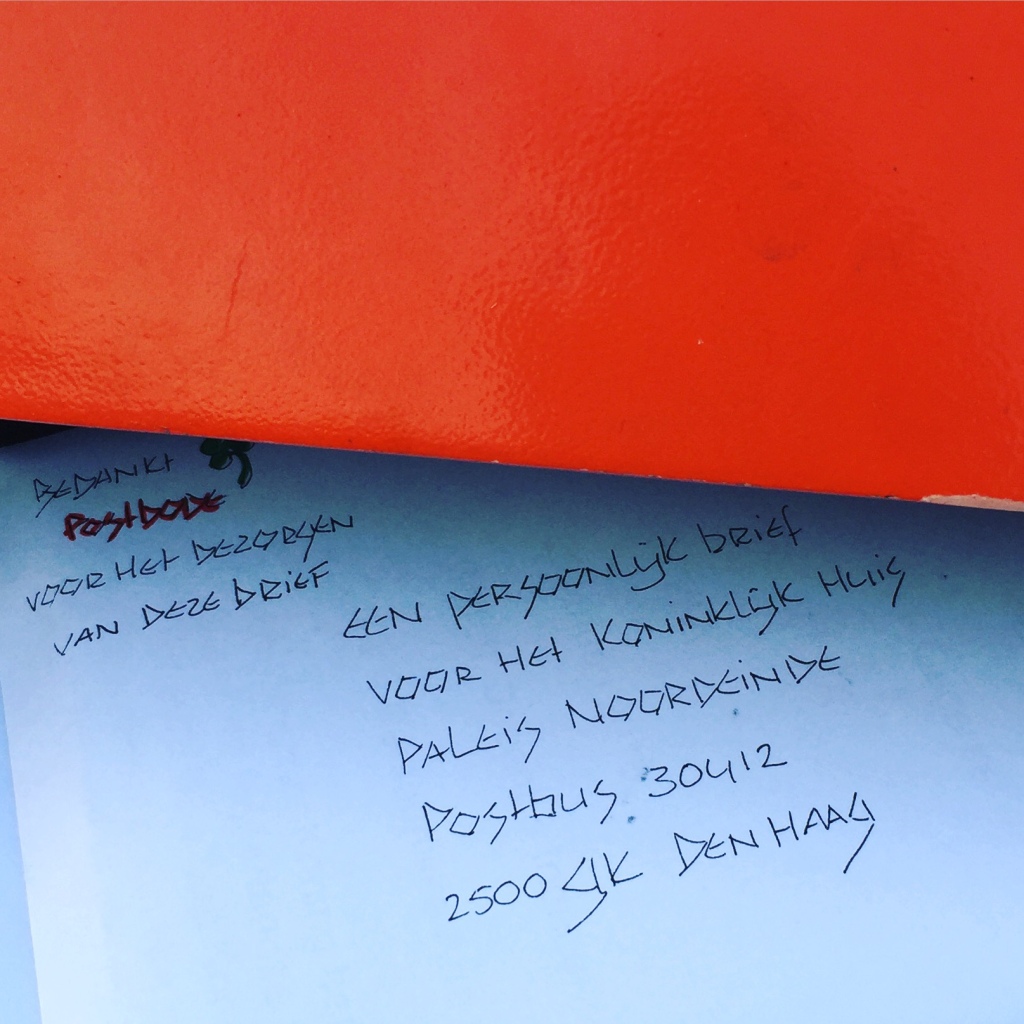

Het Meldpunt Fouten in Overheidsregistraties (MFO) is onderdeel van de Rijksdienst voor Identiteitsgegevens (RvIG).

Het MFO helpt bedrijven en overheidsorganisaties bij het corrigeren van een fout in een overheidsregistratie.

Maar inmiddels weet ik bijna zeker dat het Burgerlijk Wetboek fiscaal dus financieel, nog steeds mannelijk is opgetuigd! Daarom moest mijn lichaam op papier dan ook omgekat worden?

Code Civiel 1814 -2024 X is moedermaatschappij Y is nietig

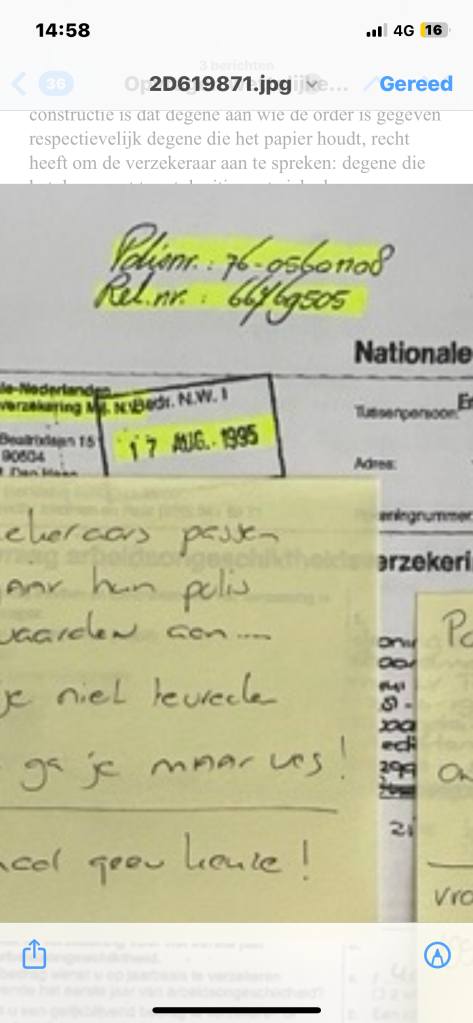

Onder de Code Napoléon beperkte Napoleon de rechten die vrouwen tijdens de Revolutie hadden verworven om met wederzijds goedvinden te scheiden . Vaders en mannen kregen het recht terug om eigenzinnige kinderen gevangen te zetten. Het recht van vrouwen om met geld om te gaan werd ernstig beperkt, tenzij ze geregistreerde handelaars waren. Dat deed ik dan ook op 15 augustus 1995. Ik werd handelaar in confectie. Maar toen ik ziek in 2007 werd mijn relatie nummer bij Nationale Nederlanden ingekort en polisnummer omgekat en werd ik als bestuurder van een lichaam belastingonmachtig en handelingsonbekwaam beschouwd door een simpel wilsbesluit van Jan Kees de Jager en Jan Peter Balkenende met ondertekening van destijds Koningin Beatrix?

Mijn lichaam werd dus omgekat in een spooknummer en kwam zo in een geheime brievenbus firma van de belastingdienst terecht. Deze int al 13 jaar onrechtmatig en onwetmatig zo ruim € 900,00 ) loonbelasting en zw belasting per jaar zonder recht op sociale zekerheid! Oftewel Leuker kunnen we het niet maken, wel makkelijker.

De verzekeraars paste door een briefje: wijziging fiscale regels aov verzekeringen schuldvernieuwing en subrogatie toe en zo veranderde ik op papier van een non-fictie persoon naar een fictief persoon.

Op grond van die bepaling dient de bestuurder van een lichaam dat niet tot betaling van de verschuldigde belasting, bedoeld in die bepaling, in staat is, deze betalingsonmacht te melden bij de ontvanger.

(Indien de bestuurder van een lichaam een ander lichaam is, is iedere bestuurder van dat andere lichaam evenzo hoofdelijk aansprakelijk voor de door het eerstbedoelde lichaam verschuldigde belastingen die zijn genoemd in artikel 36, lid 1, IW 1990 (artikel 36, lid 5, aanhef en letter c, IW 1990).

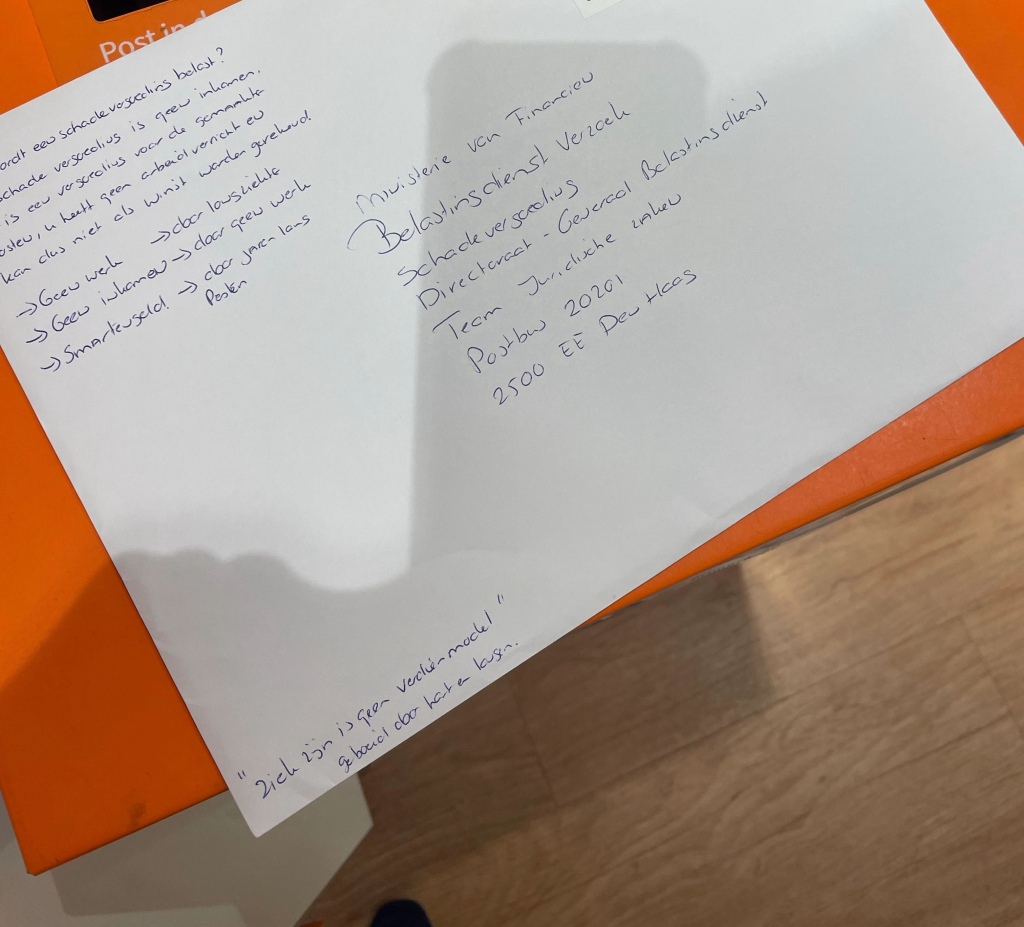

Binnenkort ga ik de overheid hiervoor aansprakelijk stellen. Onrechtmatige handelingen en onwetmatig handelen veroorzaakte veel schade bij mij als zelfstandige vrouwelijke kostwinner en entiteit. Er rust potverdorie een plicht bij de overheid. Ik ben heel benieuwd of er nog meer mensen gevangen zitten in code 32? ( Ik hoorde van MFO dat er nog een melding was binnengekomen)

De staat legt mij als burger ook verplichtingen op, zoals het betalen van belasting, het naleven van wetten en het vervullen van plichten (deelname aan het arbeidsproces, leerplicht), maar die plichten gelden alleen uit hoofde van wetgeving en met waarborging van grondrechten art 1 en artikel 104. Maar dan moet het wel een wettelijke grondslag hebben!!

De overheid moet ook de volksgezondheid in Nederland bevorderen en ze moet zorgen voor voldoende goede woningen. ( Daar heb ik het nu niet over). Verder moet de overheid voorwaarden scheppen voor ontplooiing en vrijetijdsbesteding. De overheid treft in mijn zaak geen enkele maatregel ter bevordering van de volksgezondheid. Sterker nog ik heb er zware depressie ’s en PTSS aan overgehouden.

Zorgplicht is gewoon een overkoepelende term voor: diversiteit, inclusie, fysiek welzijn, geestelijke gezondheid en welzijn, en bescherming bij veiligheid.

Art 1 is er niet voor niets. Corrigeer me als ik het verkeerd heb, maar dan op papier en op grond van een wettelijke grondslag! Ik heb de moed om te falen.

True Love is er niet voor niets. Het nieuwe sociale contract moet gaan zorgen voor een eco systeem waar Het Patriciaat wordt opgeheven.

Liefs Silvia