Wie is onze moeder der Aarde?

Zij X is toch de oermoeder, de Aarde, die ontstond uit de Chaos aan het begin van de dingen.

De Chaos bevatte alle basisbestanddelen, de vier elementen aarde, water, lucht en vuur. De aarde is een planeet, en geen land.

Waar woonden de eerste Nederlanders?

De eerste boeren woonden in Limburg. Daar gingen de mensen in ons land voor het eerst op een vaste plek wonen. Ze bouwden boerderijen bij elkaar in dorpjes. Ze zorgden voor hun eigen voedsel en legden er voorraden van aan voor de winter.

Deze Moeder, de vrouw, XX een openbaar koopvrouw, oftewel een niet mannelijke man leeft al sinds haar geboorte ,de aangifte plaats gevangen in onze (on) democratische digitale dictatuur: in des Vader & zijn land.

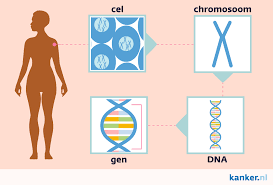

Y-chromosomale Adam leefde naar schatting ongeveer 236.000 jaar geleden in Afrika.

Adam kwam uit een Eva en niet andersom.

Mitochondriën zijn de batterijtjes of de energiefabriekjes van de cel en komen voor in elke cel van het lichaam behalve in de rode bloedcellen. Mitochondria produceren bijna alle energie die we in ons lichaam nodig hebben om te leven en te groeien.

Vanaf de Middeleeuwen tot heden: Kooplieden hadden hun vrouw hard nodig als partner in het familiebedrijf. Betaalde arbeidskrachten konden je in de steek laten of bedriegen, van een echtgenote kon je op aan.

Om die reden kregen vrouwen alle vrijheid die ze wilden. Het was zelfs bij de wet geregeld. Een ‘openbare koopvrouw’ werd ze dan genoemd. In die positie had de vrouw stilzwijgend toestemming van haar man om handel te drijven tenzij hij haar dat expliciet verbood, bijvoorbeeld als een vrouw geen zakelijk inzicht had of gemakkelijk schulden maakte. Maar over het algemeen waren alle vrouwen door die wet automatisch handelingsbekwaam. Uiteindelijk zullen er niet veel vrouwen zijn geweest die zo ondernemend waren om een eigen bedrijf op te zetten. Wat wel vaak gebeurde was dat de echtgenote na de dood van haar man de leiding van het bedrijf overnam. Ze nam dan een meesterknecht in dienst, die de zaken op de werkvloer regelde.

Openbaar Koopvrouw – De weg van hel naar het gerecht

Maar deze moeder de vrouw droomt van vrijheid. “Curiosity kills the cat” Zou het dan toch ooit goed komen: aangezien ik met een koning getrouwd ben? Hoe leuk Silva Koning spreekt recht onder de linde. boom

De koningin van Middelburg.

Koning is na keizer de hoogste vorstelijke titel. Met deze titel wordt het (mannelijk) staatshoofd van een koninkrijk aangeduid. Het vrouwelijke equivalent heet een koningin.

De koninklijke wegen van je wieg tot aan het kerkhof.

“Haar lichaam en plezier 1967 veranderde in 1995 op papier in een stuk plutonium”

Genocide in Nederland – Je gelooft het vast niet

Het moment van de waarheid – De vrouwen uit de gouden eeuw – code civiel en huidige eeuw.

Goedendag, het is vandaag maandag 1 januari 2024. Een nieuwe dag uit het leven van grondwetten strijdster Silvia Koming Lindeboom, een gehuwde openbaar koopvrouw en proudmom van inmiddels 57 jaar jong, een die via Gaia oftewel de godin van de aarde onderweg is om ons democratische ecosysteem prorail spoor 1 en spoor 2 via het the Crown probeert te herstellen. Common Law

Ik werd volgens het gewoonterecht in 1995 een zelfstandige en bekwame koopvrouw volgens uit het wetboek van koophandel doe stamt uit die gouden eeuw, een die nu haar moedertaal en baarmoeder kanaal inzet om via haar kunst project BRAIN REGAIN EEJ* van 2 juli 2023, de dag na de verticale afschaffing van het slavernijverleden ( maar die digitaal door codificatie gewoon tweer doorgaat vanuit de horizontale lichting ) .

De doctrine Rutte vaart wel in het land der blinden en der fabelen….gelijke rechten… F*ck Y vrouwen haters. God is XX + Y met dank aan majoor Krakauer Erasmus DNA

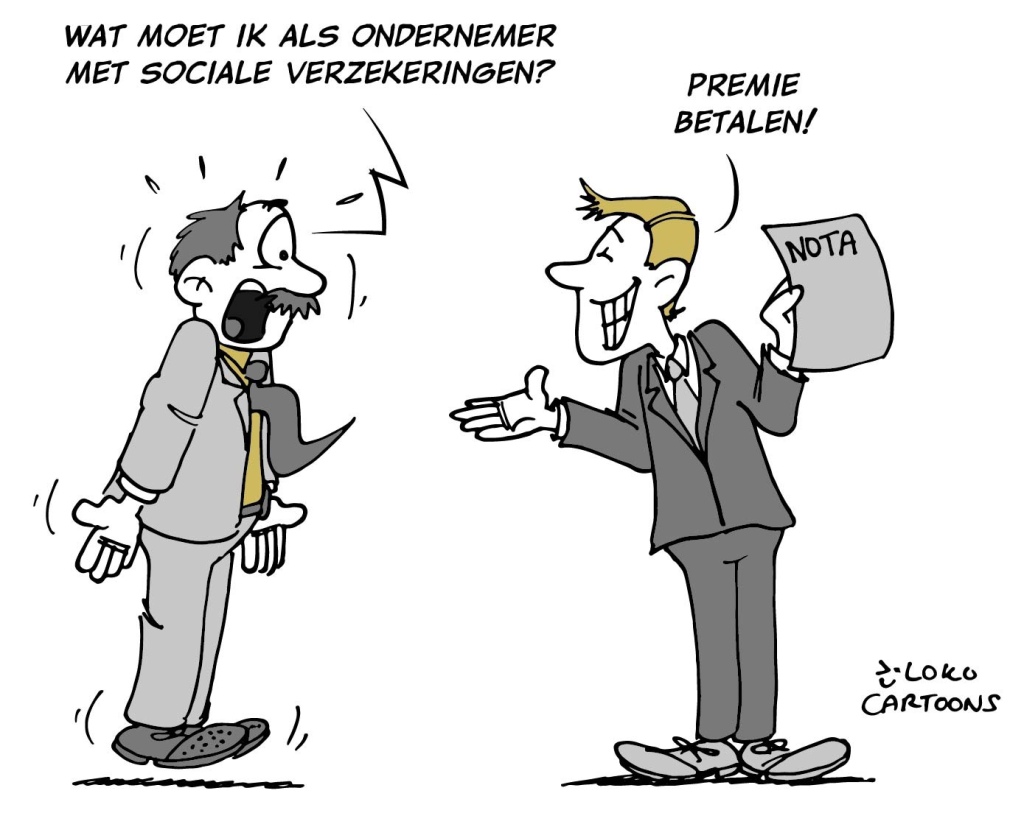

Aangezien ik autonoom was en wilde blijven vindt ik dat directe belasting regels in Nederland niet voor mij gelden en dat de regering geen controle over mij mag hebben.. Ik koos er zelf voor om vrij te willen zijn en me wilde losmaken van het ‘loonslaven systeem’ waarin vrouwen leven.. Daarom koos ik in 1995 voor zelfstandig ondernemerschap en verzekerde me voor risico die ik zelf niet wilde dragen onverplicht en betaald vanuit eigen vermogen. Vrouwen komen in het burgerlijk wetboek 1838 namelijk helemaal niet voor. Zij die voor een werkgever werken ( werkgever is mannelijk) hebben een BV en kopen schulden af door een notariële akte. Passen vervolgens schuldvernieuwing en subrogatie toe op vrouwelijke documenten via rijbewijs of paspoort, om ze zo om te katten in het polisregister via de A & A kantoren. Intermediairs zorgen voor de tussenhandel middels software programma’s oftewel leuker kunnen we het niet maken. Zoals is er bijvoorbeeld de een man (s) zaak = MAN – Ombud (s) man =MAN

Wie zijn eigenlijk Openbare Koopvrouwen

1. vrouw die voor haar beroep goederen aankoopt om ze met winst door te verkopen, vaak op grote schaal door import, export of andere vormen van groothandel; vrouw die handel drijft

2. vrouw die voor haar beroep als rondtrekkend handelaarster waren aan particulieren te koop aanbiedt op openbare markten, langs de weg.

Naast hun werk deze ze ook huishoudelijke taken deden ze de boekhouding. Zo begon ook in 1995 mijn carrière vanuit een winkel pand aan het waagplein 28 in Purmerend. Vanuit een Persoonsvennootschap VOF met mevr TvKvN.

We werkten als gelijken naast onze echtgenoten . Net zo als Anna van Gelder (1613 – 1685), de vrouw van admiraal Michiel de Ruyter, die tijdens zijn veelvuldige afwezigheid alle financiële en notariële zaken regelde. Ik, Silvia Koning Lindeboom regelde ook alle financiële en notariële zaken.

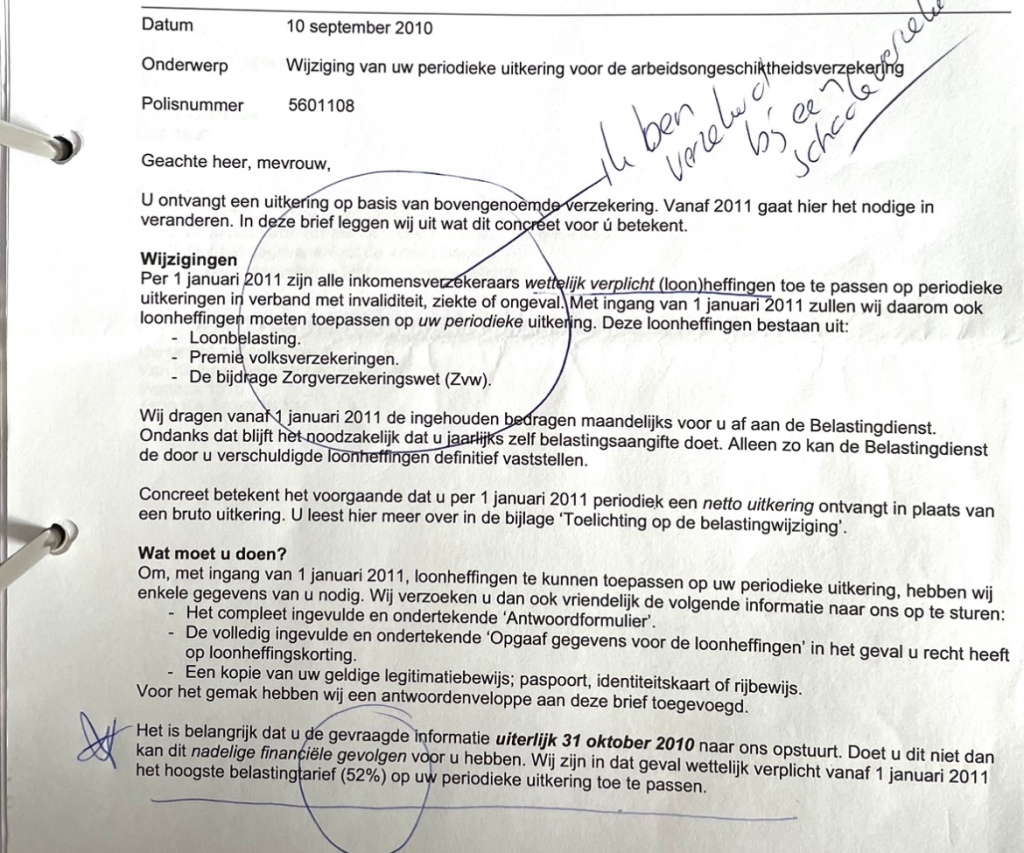

Maar de minister van Justitie Jan Peter Balkenende (CDA) en minister van Financiën Jan Kees de Jager (CDA) maakte mij als gehuwde vrouw, en bestuurder van het lichaam via een KB zonder controle Raad van State in een klap belastingonmachtig en handelingsonbekwaam nadat ik moest stoppen vanwege mijn longziekte met de zaak. Hierdoor kwam ik door loonbedrijf NN en Onderaannemers in de anonimiteit tot ik 67 jaar ga worden.

Een Openbaar Lichaam oftewel een Koopvrouw letterlijk dood verklaren is gewoon strafbaar feit art 289. Het Wetboek van Strafrecht vormt samen met het Wetboek Strafvordering de basis van het Nederlandse Strafrecht.

Zo namen de Mannen werkzaam bij de overheid, de verzekeraars, de gemeente, de belastingdienst, de accountantskantoren de polissen over als verzekeringsnemer en werd mijn lichaam bewust aangetast door antidepressiva en methotrexaat chemo pillen vanuit de Zorgverzekeraar Ook NN Toeval bestaat niet!

Lijfeigenschap is de situatie dat iemands lichaam wordt beschouwd als het eigendom van de heer (landsheer, heerser) van een bepaald gebied. Het is een vorm van horigheiddie de slavernij dicht benadert. Het kwam in de Europese middeleeuwen veel voor. Maar nu zo blijkt eeuwen later nog steeds. Ik wou dat het niet waar is, maar de belastingdienst blijft het erkennen! Ook na mijn bezoek op 8 september 2023.

Waarom in de Oostkerk ? Omdat deze kerk het nieuwe Capitool der Nederlanden is. Een voetnoot is en een metafoor voor de symbiose van alles met alles.

Wie digitaal mee wil reizen vanaf de Spijkerbrug in Middelburg , de VOC plek van het handelsrecht en het gewoonterecht zal via de QR Code door de wandelgang van Huize Montancourt 1596 vliegen om vervolgens richting het lichaam van de Oostkerk de voetnoten te kunnen leren lezen van De grondwet art 1.

Daarom begin ik allereerst bij Hera God:

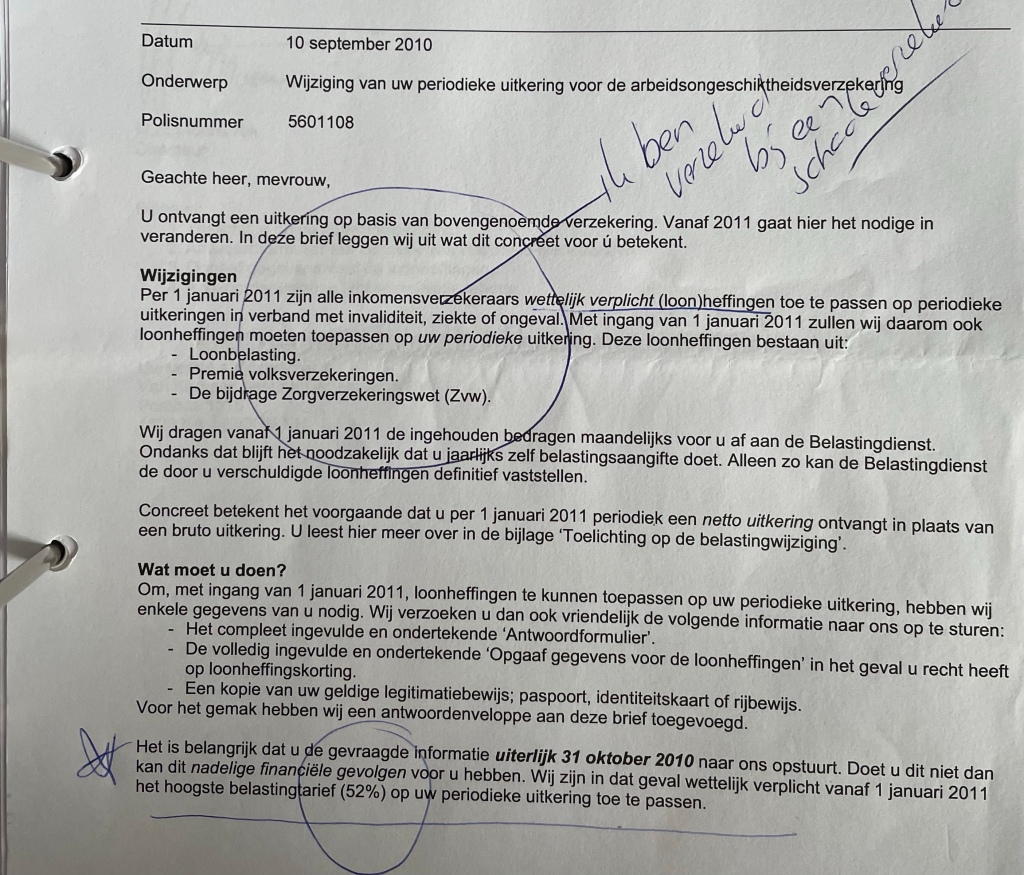

Zij is de beschermgodin van het wettige huwelijk. Ze leidt bruiloften, zegent en legaliseert huwelijksverbintenissen en beschermt vrouwen tegen schade tijdens de bevalling. De staat ziet arbeidsongeschiktheid bij bevalling als onbelaste uitkering en een longziekte als een belaste uitkering!

Gelukkig Nieuwjaar Koning Willem en zijne onderdanen. Ik leer veel over u, over uw moeder en u opa Prins Bernard en zijn lidmaatschap (s) pionnen. Over burgers, burgemeesters, burgers, vaders, martiale macht, de matrix van Beatrix en het polisregister van A&A kantoren zoals die van Pels Rijken.

Interessant om te lezen hoe dit kantoor dus blijkbaar nog steeds handelt in polissen, persoonsvennootschappen en polisnummers zonder waarde die een openbaar koopvrouw met een eigen Rsin nummer Wetboek van Koophandel en een private aov schadeverzekering afsloot toen ze zelfstandig handelde in confectie maar slaaf werd van de Hofleverancier van het foute boek AB BA, die middels Code Civiel van Oranje :

De Aannemer NN van spoor 1 berekende en inde de premies. De marktwaarde: Er is maar een Nederlander zoals jij, werd bij ziekte omgekat werd via het So Fi nummer ( textielveredeling) naar Spoor 2 de mannelijke burger polis ( mannelijk) en werd zo via de ongevallenwet 1921 geanonimiseerd werd via de Fiscale Eenheid Samenwerkingsverbanden voor gezamenlijke omzet BTW en daarna gedeporteerd als Femicide Fiscaal.

Maar: deze vrouw valt dus onder de rol van de vrouwen uit de Middeleeuwen omdat ze hersteld is van haar ongeval. Op 10 juli 1919 nam de Eerste Kamer het initiatiefwetsvoorstel-Marchant over het vrouwenkiesrecht aan. Daardoor kregen vrouwen het recht om te stemmen voor Tweede Kamer , Provinciale Staten en gemeenteraden. Maar de eerste kamer bleef buiten schot. Zo konden de Zweinsteinen Jan Peter Balkenende en Jan Kees de Jager door gaan met mensenhandel. Niet vanuit Middelburg maar vanuit De bende van Den Haag. Artikel 176 staatsblad van 28 april 2010.

Maatschappelijk gezien was de positie van de vrouw in de Middeleeuwen niet zo slecht. De vrouw had handelingsbekwaamheid (ze wordt dus als volwassene beschouwd, haar handtekening was rechtsgeldig, ze kon dus zelfstandig handel drijven, ze kon bijvoorbeeld een rechtszaak beginnen, èn ze kon haar eigen kapitaal beheren). Dat gebeurt nu dan ook.

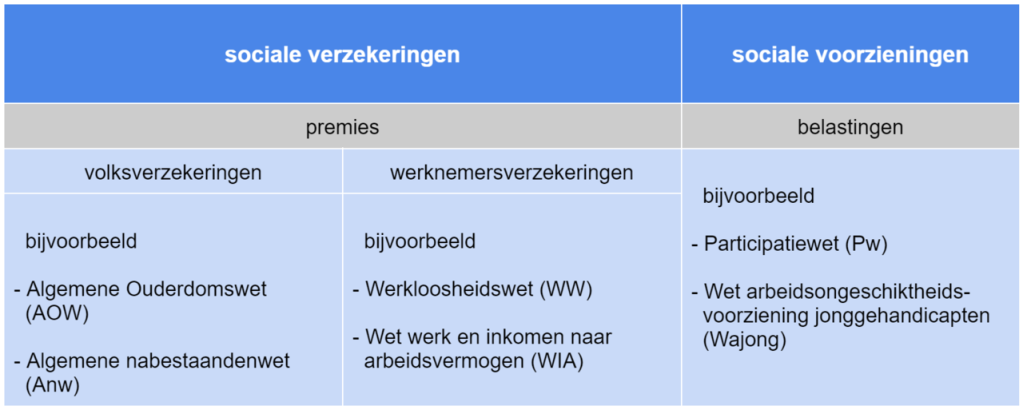

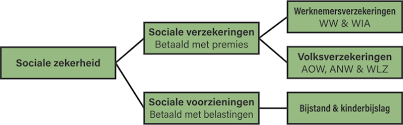

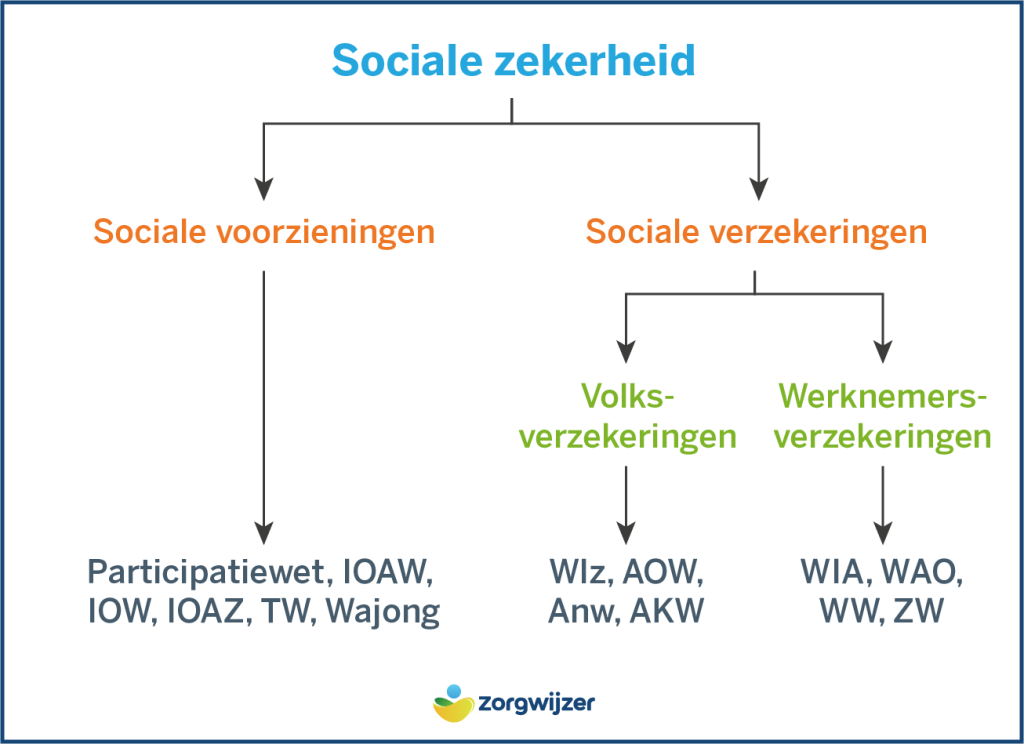

De Ongevallenwet werd in 1901 ingevoerd. Het was de eerste sociale-verzekeringswet in Nederland. De Rijksverzekeringsbank moest deze wet uitvoeren.

In het begin gold de Ongevallenwet alleen voor de gevaarlijke industriële bedrijven. De ‘loontrekkers’ in die bedrijven waren door de nieuwe wet verzekerd tegen de financiële gevolgen van een bedrijfsongeval. De uitkering na een ernstig bedrijfsongeval was 70% van het loon met een maximum van ƒ 2,80 (± € 1,27) per dag.

Een beroepsziekte is een ziekte die direct te wijten is aan een of meer schadelijke factoren en invloeden van het werk of het arbeidsmilieu.

Omdat het Ouderdomspensioen nog niet bestond werd de uitkering na het bereiken van de 65-jarige leeftijd niet gestopt.

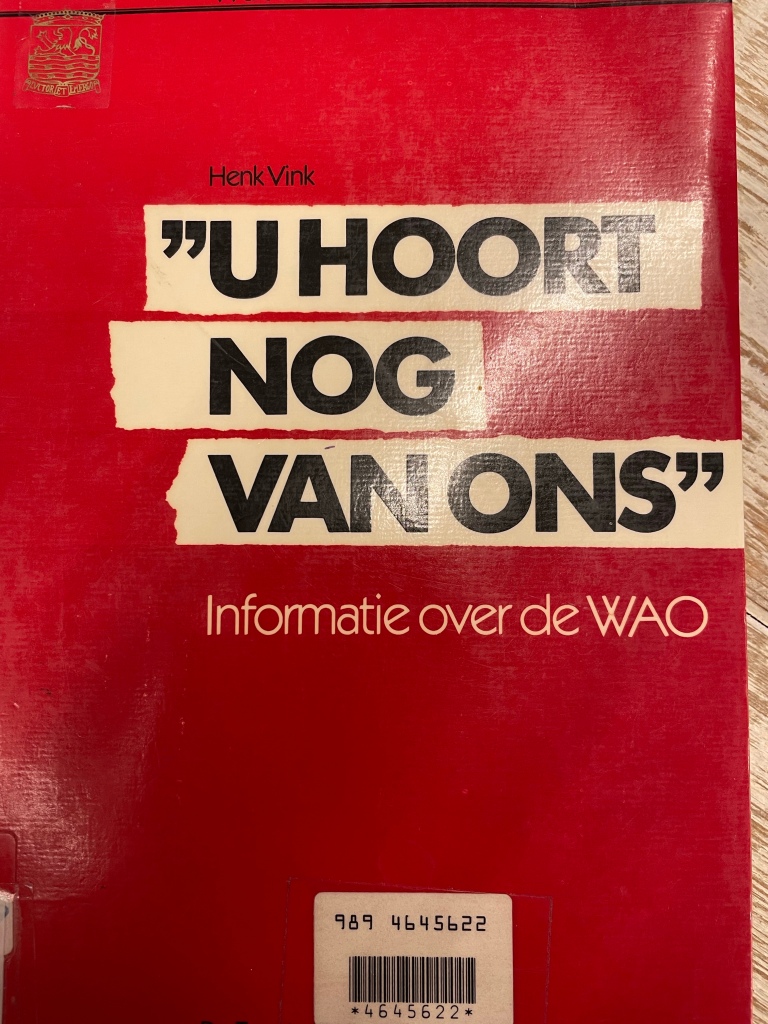

Peter ter Horst, Wim Köhler Een Hollands complot – De WAO en de arbeidscultuur, uit. NRC Handelsblad (1991)

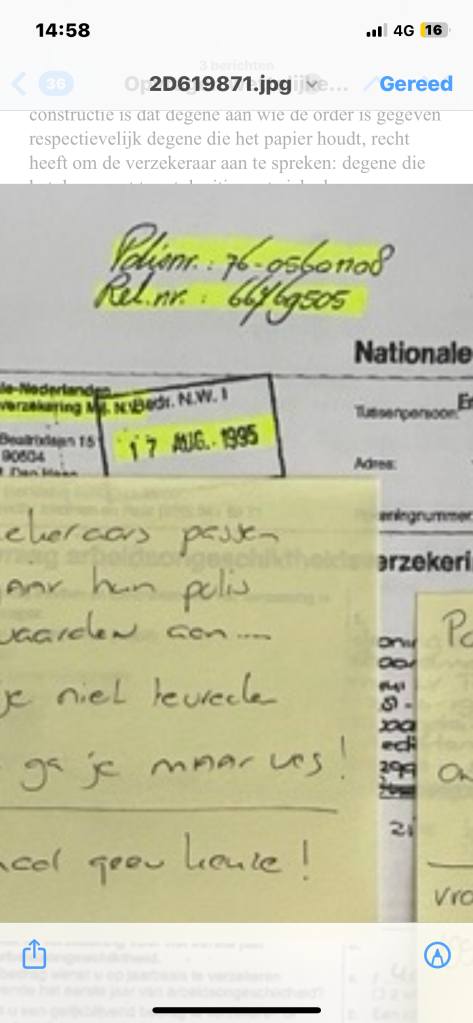

De aov polis en de deltaloyd spaarpolis waren dus misleidende open polissen zonder waarde en enige ( rechts) bescherming van de verzekerde som.

De verzekerde som werd door NN handmatig doorgegeven aan de belastingdienst en accountantskantoren waarbij zij dus zelf een inschatting maakte van de verzekerde waarde. In geval van longschade kreeg ik ( mijn man dus) de dagwaarde uitgekeerd minus loonbelasting en zvw belasting. De polis kreeg xxxxxxxxxx net zoals de mensen die gegevens opvraagden bij de belastingdienst tijdend de toeslagen affaire.

In de details die ik had opgevraagd via het AVG verzoek kreeg ik te zien het soort inkomen dit was: Uitkeringen in het kader van overige sociale verzekerings- wetten; hieronder vallen ook de Ongevallenwet 1921, de Land- en tuinbouwongevallenwet 1922 en de Zeeongevallenwet 1919 (niet 22, 24, 31 tot en met 45 of 52). ( Vrouwen waren toen nog handelingsbekwaam) en ook niet belastingplichtig en kwamen dus ook niet voor als werknemer ( mannelijk)

De Ziektewet (ZW) dateert uit 1929, er was toen ruim 20 jaar over gestreden door werkgevers en regering. De strijd ging vooral over wie de Ziektewet uit zou voeren: een aan de overheid gelieerd orgaan (Raden van Arbeid) zoals de regering wilde of bedrijfsverenigingen zoals de werkgevers wilden. In 1928 werd het pleit beslecht in het voordeel van de bedrijfsverenigingen, de Raden van Arbeid kregen alleen een administratieve rol.[1] Onder de werking van de Ziektewet 1929 kregen werknemers na twee ziektedagen een ziektewetuitkering. Hun loon ontvingen ze via de werkgever, de werkgever werd gecompenseerd via de bedrijfsvereniging waarbij hij aangesloten was. De ZW was een werknemersverzekering, de premie werd betaald door werkgevers en werknemers samen.

Door Rsin fraude via de Kvk als fiscale eenheid worden de resultaten van de dochtervennootschap toegerekend aan de moedervennootschap.

De kern van een fiscale eenheid is dat met elkaar verbonden vennootschappen door de Belastingdienst worden behandeld als één belastingplichtige voor de vennootschapsbelasting (vpb). Oftewel leuker kunnen we het niet maken.

Gewoonterecht is recht dat gebaseerd is op gewoonten. Een belangrijk kenmerk van gewoonterecht is dat het van generatie op generatie mondeling wordt doorgegeven. Daarom wordt gewoonterecht ook wel ongeschreven recht en costumier recht genoemd. Synoniemen die stammen uit het Middelnederlands zijn costume of costuijmeen usantie.

Aangezien gewoonterecht ontstaat vanuit de samenleving is het de tegenhanger van wettenrecht, dat door de wetgever aan de samenleving wordt opgelegd. Gewoonterecht is recht dat gebaseerd is op gewoonten. Een belangrijk kenmerk van gewoonterecht is dat het van generatie op generatie mondeling wordt doorgegeven. Daarom wordt gewoonterecht ook wel ongeschreven recht en costumier recht genoemd.

In het Nederlandse recht zijn rechtsbron:

1.de wet;

2 de jurisprudentie (de rechtspraak);

3 de gewoonte;

4 verdragen en sommige besluiten van volkenrechtelijke organisaties.

Het gewoonterecht is eeuwenlang de dominante rechtsbron geweest in West-Europa, maar is vrijwel geheel verdrongen door het wettenrecht.

Ongeschreven rechtsbeginselen

Ongeschreven wetten zijn gebaseerd op normen, waarden en gewoonten.

Omdat deze per persoon verschillen en tijd en plaatsgebonden zijn, worden deze niet vastgelegd in de wet/ Het ongeschreven recht is de oudste rechtsbron: voortgekomen uit tradities en gewoontes in de maatschappij.

Autonome openbaar koopvrouwen met een VOF vallen onder het gewoonterecht omdat deze onderling afspraken maken zonder tussenkomst van een notaris.

Gewoonterecht is in beginsel ongeschreven recht, maar kan aldus bindende werking hebben op een overeenkomst. Een voorbeeld van gewoonterecht is te vinden in art. 6:2 BW, dat bepaalt dat schuldeiser en schuldenaar zijn verplicht zich jegens elkaar te gedragen overeenkomstig de eisen van redelijkheid en billijkheid.

Wat is het verschil tussen een burger en een inwoner?

Eerst even dit: tegenwoordig spreekt de overheid liever van inwoners dan burgers. Het woord ‘burger’ werd vroeger gebruikt om mensen die in een ‘burg’ woonden aan te duiden en is later gangbaar geworden om inwoners van een staat te omschrijven.

Wat is het verschil tussen een burger en een onderdaan?

Elke staat bepaalt door middel van nationaliteitswetten wie tot zijn onderdanen behoren. Een persoon die door geen enkele staat als onderdaan wordt beschouwd, wordt staatloos genoemd. Het begrip staatsburger komt vaak overeen met het begrip onderdaan.

Aangezien mijn man mij nooit heeft gedwongen om kostwinner te worden ben ik geen rijksbelasting verschuldigd aan de belastingdienst.

Aangezien vrouwen niet in het burgerlijk wetboek voorkomen vallen ze ook niet onder de norm van het dwingend recht. Dwingend recht maar aanvullend recht.

Dwingend recht houdt in dat burgers hier niet van mogen afwijken.

Aanvullend recht betekent het tegenovergestelde, hier kan namelijk ieder moment van worden afgeweken. Wel is er bij dit aanvullend recht één voorwaarde, namelijk dat beide partijen akkoord moeten gaan met de afwijking.

Wat is het verschil tussen civil law en common law?

Civil Law: het recht uit het wetboek.

Common Law: het recht uit de rechtspraak afkomstig.

Het gezag ligt bij de uitspraken van andere rechters uit eerdere vergelijkbare zaken. Gewoonte van de rechtbank.

It is strange what a difference a tail makes.” Virginia Woolf schreef het al in A Room of One’s Own. Haar opmerking ging dan wel over een kat, maar de boodschap is duidelijk. Tot vandaag strijden vrouwen voor een volwaardig burgerschap.

Zo zijn er door de geschiedenis heen tal van vrouwen geweest die hierbij een prominente rol hebben gespeeld en die ervoor hebben gezorgd dat hun zusters een plaats in de maatschappij hebben gekregen. Bron: de mens nu.

Maar alle gekheid op een stokje: Als het Burgerlijk Wetboek van 1838 niet getoetst kan worden aan artikel 1 door artikel 120 zijn alle werkende vrouwen adel en vallen ze onder de aansprakelijkheid van het kabinet van de koning. Omdat zij de vrouw van zijn….! Ook mijn dochters zijn dus van adel, maar kunnen adeldom zelf niet doorgeven. Hoe leuk ik dit. Afhankelijk van willekeur wordt uiteraard beloond.

Hoe kwam de adel aan geld?

De oorsprong van de adel ligt in de vroege middeleeuwen. Krijgsheren werden voor hun trouw beloond met land door hun koning. Dit land kregen ze in leen, vandaar dat dit systeem het leenstelsel heet.

Google even gewoon op de woorden: moeder der aarde, moedertaal , vrouwe justitia, moeder maatschappij, dochter onderneming, lees je in het wetboek vadertaal, baarvader, mannenjustitia, vadermaatschappij, zoononderneming??? Ik niet! Dus klopt er iets niet!

Wanneer behoor je tot de Nederlandse adel? Je bent van adel als je afstamt van een vader die van adel is en die bovendien dezelfde achternaam heeft als jij, omdat titel en predikaat met de achternaam verbonden zijn en adeldom alleen in de mannelijke lijn kan worden doorgegeven. Mijn vader draagt de naam Lindeboom en ik dus ook.

De linde was vroeger een heilige boom en werd als vrouwelijke boom gezien als tegenhanger van de mannelijke eik. De boom symboliseert vrouwelijke gratie, schoonheid en geluk en zou beschermen tegen tovenarij en bliksem. Een linde werd vaak in het midden van een dorpskern geplaatst en diende daar als ontmoetingsplaats. Lindebomen werden door Kelten en Germanen al gezien als een heilige boom waarin de godin Freya huisde. Huizen, kerken en bronnen werden beschermd door de geest van de linde. Er werd recht gesproken en getrouwd onder de lindeboom. Algemeen werd de linde gezien als een ‘goede’ boom. Nou daar vertrouw ik al mijn hele leven op.

Is een lindeboom sterk?

lindes hebben een onvoorstelbaar regeneratievermogen, T. platyphyllos is een zeer sterke boom. De linde is het symbool voor moederlijkheid. Zij voedt met de nectar van haar bloesem vele insecten, vooral bijen. Zij geeft aan mensen rust en troost. Het woord linde betekent ‘bindsel’, omdat van de bast touw en schoeisel werd gemaakt. De linde is een gemeenschapsboom.

Ben ik dan echt van Adel Alex? Ja jij bent echt van Adel. Arbeid Adelt namelijk.

Hoe een lidmaatschap binnen NAZI Nederland doordrenkt is net gif. Er is er niet een die ik niet heb toegepast in mijn art for change in return schadevergoedingsregeling en kunstproject BRAIN REGAIN EEJ.

Het puzzelen eindigde niet omdat ik meer sporen ontdekte in het Kruis van de man dan in het hout van mijn eigen klompen.

Back to the Roots

2023 heeft mij persoonlijk hoop “geluk” gebracht omdat ik verticaal (gelukkig) nog besta, horizontaal niet meer als mens omdat ik op de winst en de verlies rekening vastgeketend sta als de loon trekker jaarrekening van het loonbedrijf door de fiscale eenheid Nationale Nederlanden en dochteronderneming Movir als onderaannemer voor de vennootschapsbelasting afdeling Omzetbelasting BTW.

Oftewel er is maar een Nederlandse zoals jij: Openbaar Koopvrouw Silvia Lindeboom.

Jij als zelfstandig Openbaar koopvrouw stamt nog uit de middeleeuwen omdat de verzekerde jaarrente ook uit de Middeleeuwen is ontstaan.

Maar maar omdat je gehuwd bent, en je niet voorkomt in het burgerlijk wetboek en je zelfstandig niet een poleis kon afsluiten moesten we je opsluiten in het loongebouw toen je ziek werd door textiel veredeling, Hierdoor maakten we gebruik van de wetten Jan Kees de Jager ( Slager) mens van vlees en bloed, en Jan Peter Bal Ken Ende mede dood goedkeuring van onze betrouwbare landsadvocaten van Oranje ( Pels Rijken) waardoor we je zo wettelijke belasting onmachtig en handelingsonbekwaam konden maken en houden. “Een vos verliest wel zijn (pels) haren maar niet zijn streken” een gezegde onder de rijken JURIDISCHE DUIDING VAN HET BEGRIP “GROOT OPENBAAR BELANG”

De burgemeesters waar je gewoond heb informeren we via het SyRI samenwerkingsverband systeem. In het Suwi net kom je pas weer voor als je je pensioen gerechtigde leeftijd hebt behaald.

Dit opsluiten gebeurt simpelweg door een simpel wilsbesluit, door een code voor intermediairs openbaar stellen. Eén programma die we sinds 2010 middels een Klein Koninklijk Besluit ( staatsgeheim eerste kamer art 176 van 28 april 2010) aan de verzekeraar geven. Liefs vanuit de Nazi wet loonbelasting 1964 / inkomstenbelasting 1941.

“I am a brain, Watson. The rest of me is a mere appendix.”

Door de belasting geschiedenis van moeder de vrouw te ontrafelen binnen de grondwet en burgerlijk wetboek, leerde ik ook de staatsmacht en staatsgeheimen binnen ons ondemocratische recht s systeem kennen. Ik studeerde dag en nacht door veel boeken te lezen, wikipedia artikelen te lezen en nu eindelijk weet hoe landsadvocaten binnen onze democratie met staatsgeheimen werken.

Time to turn the table X

Een omschrijving van het begrip staatsgeheim is terug te vinden in artikel 98 van het Wetboek van Strafrecht: enig gegeven waarvan de geheimhouding door het belang van de Staat of van zijn bondgenoten wordt geboden.

Gelijk recht voor allen!’ Arbeid adelt

U mag het zeggen Centrale Raad van Beroep: Ben ik een Openbaar Koopvrouw: bestuurder of LOONslaaf van onze huidige koning Alexander.

Ministerie van Juridische Zaken

De loonheffingen in het burgerlijk wetboek kennen drie zogenoemde pijlers, te weten loon, inhoudingsplichtige en werknemer.

Loonbedrijven werken “meestal “in de landbouw(met name in de akkerbouw en de tuinbouw) en daarnaast in het grondwerk in de grond-, weg- en waterbouw. Het kan ook gaan om industriële bewerkingen, zoals textielveredeling (wassen, bleken, verven, bedrukken) en verzinken. #bronwikipedia

Let op het woord Textielverdeling – Tijdens mijn hoorzitting op 8 september 2023 kreeg ik dan ook als Openbaar Koopvrouw Handelaar in Confectie te maken met dr. E Kaya . Eerst begreep ik daar niets van maar nu alles Dineke de Groot.

Het leven moet dus achterwaarts worden geleefd.

Al 13 jaar doe ik onderzoek naar de handel en wandel van ons kabinet, onze ministers en onze staatssecretarissen binnen de Rechtsstaat en Rijksoverheid,

De Loki methode die nog steeds wordt gebruikt als massa is kassa door het digitale wapen Akbul01. Alle vrouwen in Nederland worden misbruikt en geestelijk mishandeld binnen het sociale zekerheid stelsel omdat ze omgekat worden als man op papier in code 01.

Waarom : Simpel weg omdat vrouw niet voorkomt in burgerlijk wetboek 1838. Moeder der Aarde hangt aan de grondwet en komt niet voor in het burger lijk wet boek. Napoleon hield de vrouw belasting onmachtig en handelingsonbekwaam. Hilter voerde de inkomsten belasting in in 1941. Toen waren de vrouwen nog steeds belasting onmachtig. Loonbelasting wetd in 1964 ingevoerd vanuit het het Loonbedrijf.

Een Openbaar Lichaam oftewel een Koopvrouw letterlijk de dood in jagen is gewoon strafbaar art 289.

Het Wetboek van Strafrecht vormt samen met het Wetboek Strafvordering de basis van het Nederlandse Strafrecht.

Aantasting bestuurder van het lichaam

De wettekst van artikel 310 luidt: Hij die enig goed dat geheel of ten dele aan een ander toebehoort wegneemt, met het oogmerk om het zich wederrechtelijk toe te eigenen, wordt, als schuldig aan diefstal, gestraft met gevangenisstraf van ten hoogste vier jaren of geldboete van de vierde categorie.

Hoe de grondwet constitutioneel wordt geschonden omdat het burgerlijk wetboek klaarblijkelijk nooit is aangepast aan art 1 omdat deze tegengehouden wordt door art 120. De wettelijke pijlers om te koppelen gebeurt via de verzekeraars via schade, personen en zorg. Na de geboorte ontvangt iedere burger een so fi nummer waardoor je autonomie soevereiniteit wordt ingeperkt als zelfstandige entiteit oftewel de bestuurder van het lichaam als vrouw. Wie definitie vrouw via google intoetst leest dit: Een ‘vrouw’ is tegenwoordig een volwassen, niet-mannelijk mens, een vrouwelijk persoon die geen maagd meer is, of een echtgenote.

Tijdens mijn onderzoek #myownresearch deed ik een paar gruwelijke ontdekkingen binnen de staats – loterij in Nederland.

De politieke leiding van het ministerie van Financiën bestaat uit de minister van Financiën, de staatssecretaris Fiscaliteit en Belastingdienst en de staatssecretaris Toeslagen en Douane.

De ambtelijke leiding is verenigd in de bestuursraad. Het ministerie van Financiën bestaat uit de volgende organisatieonderdelen:

- Ambtelijke leiding

- Directoraat-generaal Belastingdienst

- Directoraat-generaal Douane

- Directoraat-generaal Toeslagen

- Directoraat-generaal voor Fiscale Zaken

- Directoraat-generaal Rijksbegroting

- Generale Thesaurie

- SG-cluster

- Diensten en instellingen

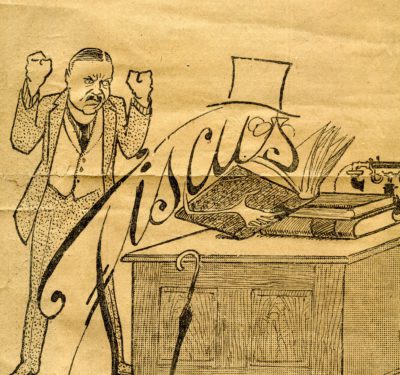

Directoraat-generaal voor Fiscale Zaken

Samenwerken aan een financieel gezond Nederland betekent voor het directoraat-generaal (DG) Fiscale Zaken dat we werken aan een maatschappelijk relevant, voor burger en ondernemer begrijpelijk en uitvoerbaar stelsel van belastingen, toeslagen en douaneregelingen. Het ministerie van Financiën en ons DG in het bijzonder heeft namelijk een enorme impact op de samenleving. Alle burgers en bedrijven hebben te maken met belastingheffing.

Inderdaad maar hoe kun je belasting betalen door systemen die mannelijk dus corrupt zijn opgetuigd door de minister en zijn staatssecretaris.

Wat is geregeld in artikel 1 van het Wetboek van Strafrecht?

Discriminatie op basis van godsdienst, levensovertuiging, politieke gezindheid, ras, geslacht, of op welke andere grond dan ook, is verboden. De woorden of op welke grond dan ook breiden het verbod van discriminatie tot andere dan de in dit artikel genoemde discriminatiegronden uit.

Om invulling te geven aan onze missie en onze verantwoordelijkheid is het vitaal dat we in de beleidsvorming een sterke verbinding hebben met de buitenwereld. Door de interactie met de samenleving op te zoeken, wordt onze beleidsvorming rijker, het beleid beter en ook beter te begrijpen en uit te voeren. Onze focus om externe relaties te versterken, houdt ook in dat we verantwoordelijk zijn voor coherente internationale en nationale beleidsvorming. Nederland stelt zich actief op om dat beleid internationaal mede vorm te geven, met name in de Europese Unie, de Organisatie voor Economische Samenwerking en Ontwikkeling en de Wereld Douane Organisatie.

Fiscale zaken gaan natuurlijk over belastingen. Die belastinginkomsten zijn nodig om overheidsuitgaven te financieren. Daarbij spelen een evenwichtige verdeling van de lasten over bedrijven en burgers, en het sturen van gedrag van burgers en bedrijven een grote rol. We hebben als beleidsmaker (opdrachtgever) intensief contact met de uitvoering (opdrachtnemer) om de beleidscyclus compleet en effectief te maken. Alleen door goed te weten welke consequenties ons beleid in de uitvoering voor burgers en bedrijven heeft, kan ons beleid succesvol zijn. Bron Rijksoverheid

Politiek Mandaat Niets is wat het lijkt!

Opdracht of (tijdelijke) volmacht. Iemand met een mandaat, treedt op namens iemand anders. In het Nederlandse bestel is het cruciaal dat kamerleden het gehele Nederlandse volk vertegenwoordigen (art. 50 Grondwet) en in de Kamer ‘zonder last of ruggespraak’ kunnen stemmen.

Mandaat is de bevoegdheid om in naam van een ander te handelen, maar zonder de daarbij horende verantwoordelijkheid. Bij mandateren worden geen bevoegdheden overgedragen. De mandaatgever blijft zelf bevoegd. Delegeren daarentegen betekent wel het overdragen van bevoegdheden, inclusief de verantwoordelijkheid.

Gentleman Agreement

Zo ontstond bij het ministerie van Financiën en de wet inkomstenbelasting na 1957 het idee om illegaal en onrechtmatig belasting te heffen van alle vrouwelijke entiteiten.

De koopvrouw en foute Oververzekerde vrouw moesten bloeden totdat ze leukemie zou krijgen. Toch Dokter?

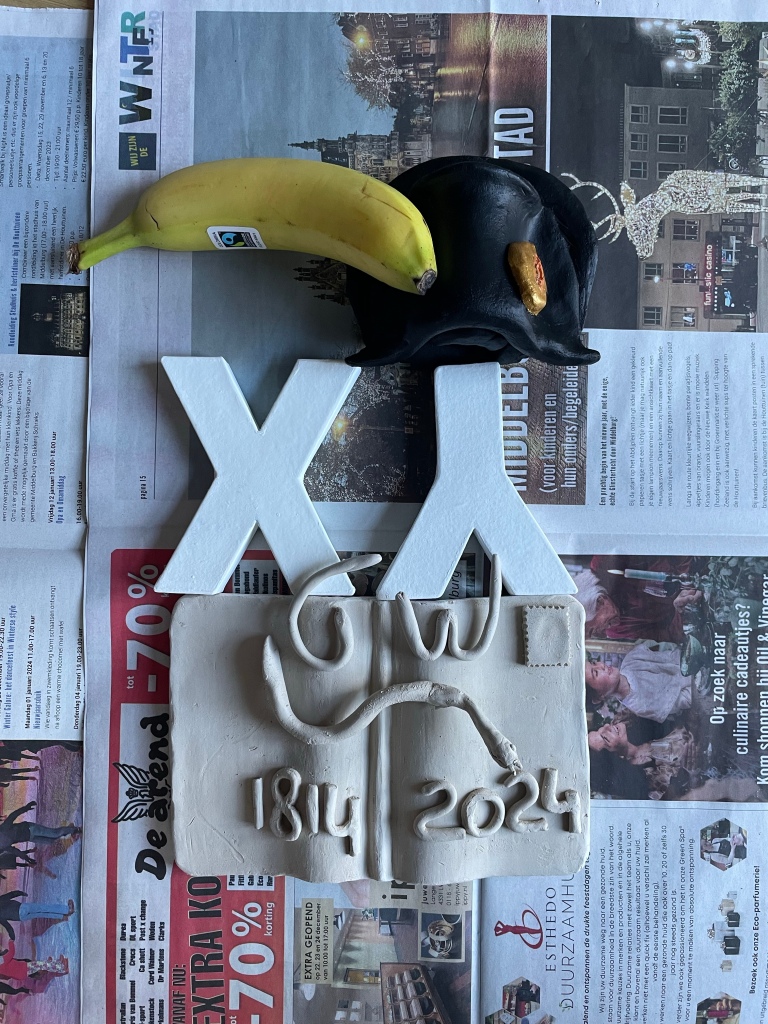

Het burgerlijk wetboek uit 1838 is mannelijk opgesteld en uitgevoerd in een blauwdruk. De grondwet uit 1814 is nooit maar dan ook nooit gerespecteerd en ingevoerd voor vrouwen. De loonbelasting wet 1964 is namelijk nog steeds mannelijk. Arbeider is mannelijk, wetgever is mannelijk en werknemer is ook mannelijk. Inhoudingsplichtig is een geestelijk kassasysteem.

Hebben vrouwen en mannen dezelfde rechten? Nee, Vrouwen en mannen in Nederland hebben volgens de grondwet verticaal wel dezelfde rechten. Maar horizontaal op papier blijkbaar niet. Daarom is onze positie niet gelijk. Op fiscaal gebied is sprake van een volledige achterstand van vrouwen en zijn vrouw niet belastingplichtig.

AOV Verzekeringen en spaarpolissen zijn opgetuigd voor arbeiders. Arbeid (s) meervoud gelijkgestelden maat is niet te linken aan adelijke of gehuwde vrouwen.

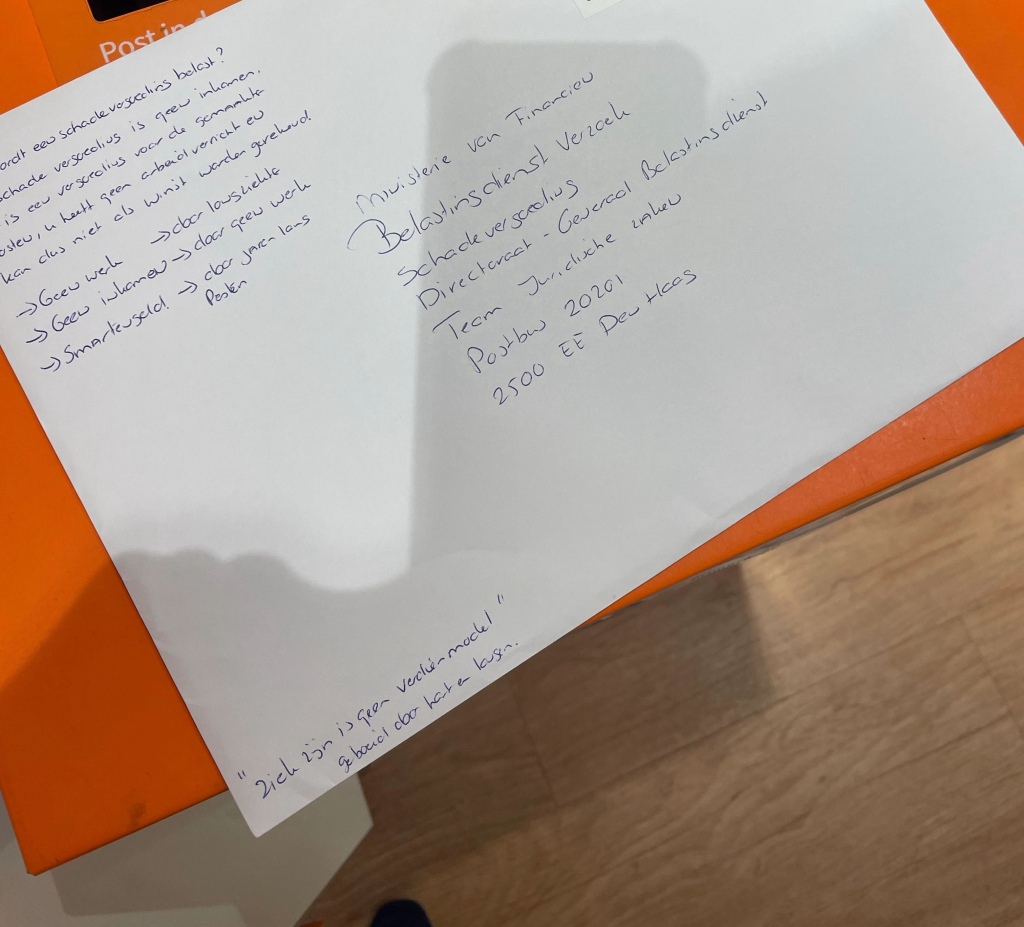

Dus tip voor alle zelfstandigen met een AOV polis / vergoeding uit een letselschade of Spaarpolis : Vraag je AVG gegevens even op bij je accountant, verzekeraar en Belastingdienst. Je kunt gewoon je teveel betaalde geld terugvragen.

Wie moeder, de vrouw niet eert wraakt de grondwet en de democratie.

Ciao liefs aan Koninklijke hoogheid Koning Willem 1967 die de Prins Willem Alexander straat doopte in Haps. Wij woonde op nr 19. Begin So fi nummer. Willem-Alexander is in 1967 geboren, dus het zijn vooral nieuwbouwwijken vanaf die tijd. Een aantal straten is hernoemd, maar de meeste zitten niet in het centrum. Er zijn er maar weinig in steden, het zijn vooral dorpen en buitenwijken.” Het dorp Haps is gelegen in het midden van het Land van Cuijk.

Omstreeks 1300 werd Haps uitgegeven als een heerlijkheid in het nederambt van het Land van Cuijk. Leenheer was de Hertog van Brabant, maar tegen het einde van de 14e eeuw kwam het leen aan Gelre. De plaatselijke heren woonden in het Huis te Haps, een omgrachte edelmanswoning.

Heerlijkheid (bestuursvorm)

grondgebied in het feodale stelsel (1100 – 1800)

Een heerlijkheid is het grondgebied waarbinnen een heer op grond van een leenovereenkomst het recht had, het gezag over de bewoners uit te oefenen in naam van degeen die de volle eigendom van het gebied had.[1] De heer was dus niet eigenaar van het gebied, maar bezat het recht als immaterieel goed, vaak bleven bepaalde gezagsrechten bij de eigenaar. Naast het bestuur over een gebied had de heer ook meestal gebruiksrechten en had hij verplichtingen aan de eigenaar, zoals afdracht van een deel van de opbrengsten en het leveren van bijstand bij oorlogsvoering.

Heer lijk heid

De centrale persoon van de heerlijkheid was de bezitter van die rechten en verplichtingen: de heer, vrijheer of erfheer (of vrouwe, vrijvrouwe of erfvrouwe). Veel heerlijkheden waren in handen van de hogere klassen, later de adel. Ook regenten schaften heerlijkheden aan, zij voegden dan vaak de naam van de heerlijkheid aan hun achternaam toe, zoals de geslachten.

Haps is voornamelijk door landbouwgebied omringd, dat ontstaan is uit ontginningen van het broekgebied ten oosten van de Peel. Het is dan ook geen toeval meer dat E.Kaya de belastingen heft van eb voor de koning.