– Ik, ik blijk iemand anders – Code 01 een man volgens de belastingdienst binnen de staat der Nederlanden

The death of a saleswoman

Overheid duwt miljoenen natuurlijke personen in de anonimiteit, maakt grondrechten niet waar door mannelijke elite. #ostracisme

Volgens mij is de staat nalatig geweest omdat de waarschuwingen over deze zaak constitutioneel werden genegeerd. Ostracisme vindt plaats wanneer een of meer mensen verzuimden om actie te ondernemen om een andere persoon, mij in dit geval erbij te betrekken, terwijl dat wel tot het sociaal recht binnen ons systeem zou moeten zijn. Naar de gevolgen voor mij, het slachtoffers van ostracisme is inmiddels heel wat onderzoek gedaan. Maar dat geldt nog niet voor het onderzoek naar de motivaties van de dader (s).

Zie Artikel 6 1. Ieder heeft het recht zijn godsdienst of levensovertuiging, individueel of in gemeenschap met anderen, vrij te belijden, behoudens ieders verantwoordelijkheid volgens de wet.

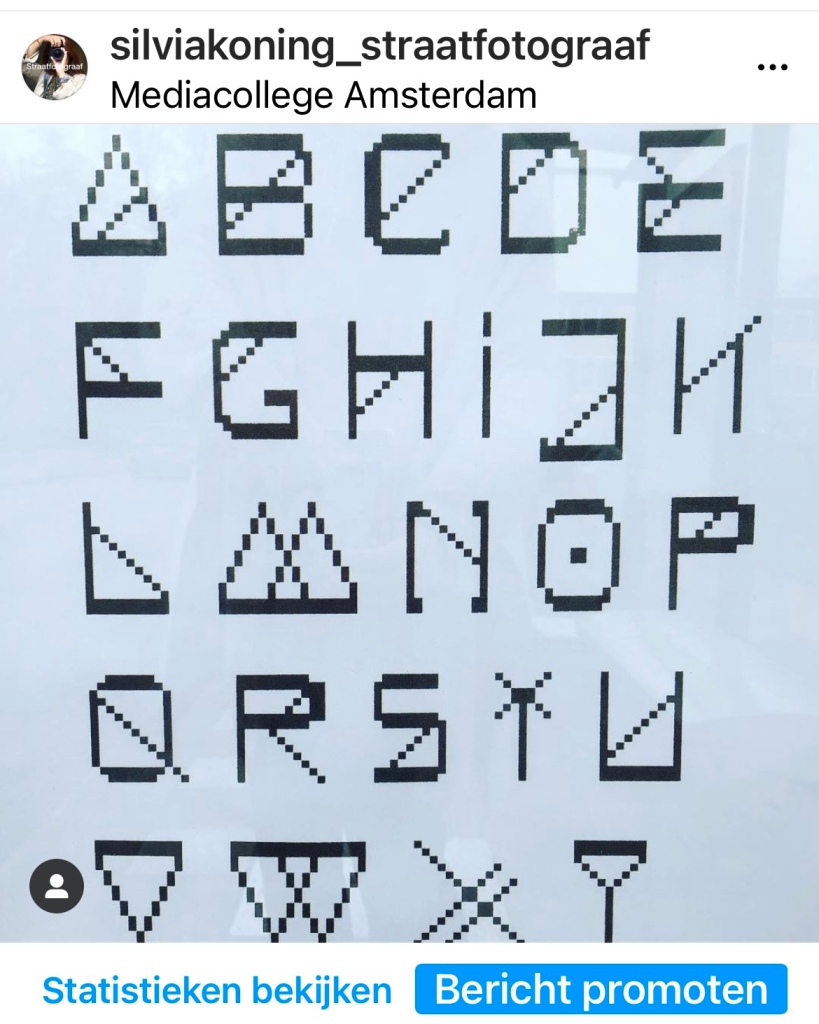

In een ongelijk patriarchaat hebben zelfstandige vrouwen geen identiteit meer en worden ze gezien als bezit van de bv Nederland Ze komen in het loongebouw te hangen met een personeels nummer 01 : Mannelijk en De inspecteur van de belastingdienst logt in met Code Akbul01

A = account

K= kantoor

B = Belasting

U = Uit

L = Loon

01 = mannelijk

Simpel eigenlijk hè!

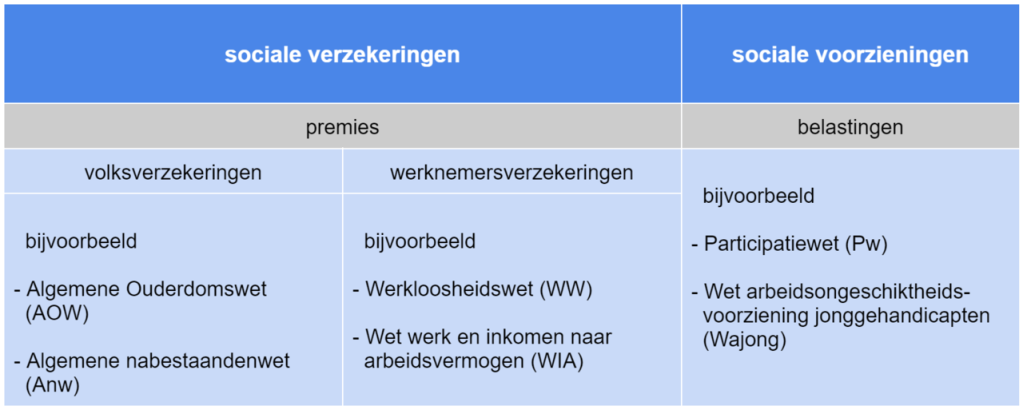

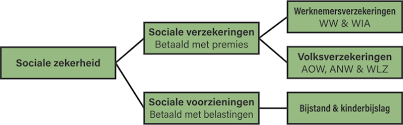

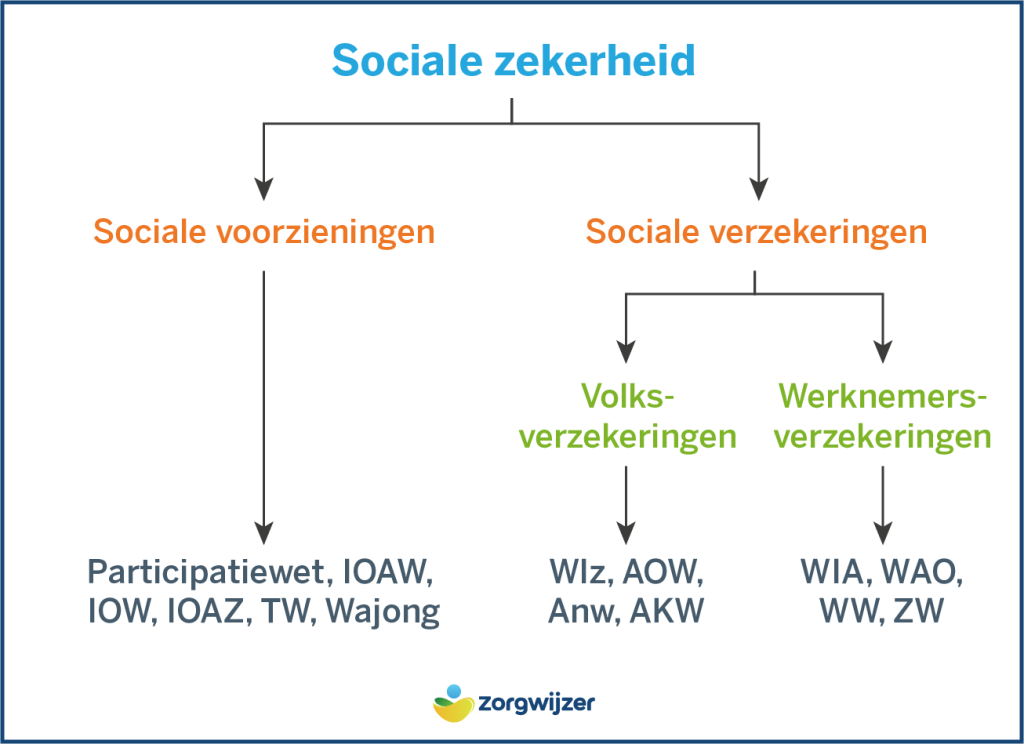

Van strategie naar executie liefs Syri. Syri staat voor Systeem Risico Indicatie. De overheid gebruikt het Systeem Risico Indicatie (SyRI) om sociale zekerheidsfraude op te sporen. Volgens de organisaties is het gebruik van SyRI in strijd met ERVM / mensenrechten, specifiek het recht op respect voor het privéleven. bron Mensenrechten.nl

De gevolgen van onrechtmatig verkregen gegevensbestanden binnen de Belastingdienst

we hebben te maken met een democratische rechtsorde die al sinds 1998 niet goed werkt en die systematisch mensen discrimineert “. Veel mensen met een praktische opleiding zoals ik, voel al 13 jaar niet gezien en niet gewaardeerd. Ik zet me daarom al jaren af tegen andere groepen waarnaar in hun beleving meer aandacht uitgaat, terwijl ik zelf tussen wal en schip oftewel van de wal en het schip afgeduwd wordt.

Dit online verhalen dagboek is opgeschreven deels vanuit ( wan) hoop, als een wonder placebo” Mijn hele leven wordt tegenwoordig beheerst door het oplossen van een grote puzzel! Door wie, en waarom zijn mijn grondrechten geschonden door aantasting van mijn lichaam?

Hoe bewijs je corruptie, rechtelijke dwaling door vooringenomen handelen, misleiding en machtsmisbruik door een machtsvacuüm van gecodificeerde nummers. #celblok32.

Ik vecht al 13 jaar tegen de staat der nederlanden vanwege omkoping en woekerpolissen waardoor zelfstandigen hun bestaanszekerheid zien verdwijnen.

Er is een revolutie gaande en ik ben optimistisch.

Ieder heeft, behoudens bij of krachtens de wet te stellen beperkingen, recht op onaantastbaarheid van zijn lichaam.Artikel 11

Het menselijk lichaam is rechtsobject van het recht op de onaantastbaarheid van het lichaam van mensen als rechtssubjecten en dragers van grondrechten. De grondwetgever van 1983 en partijen bij verschillende verdragen hebben dat expliciet ondertekend.

No The right to be let alone Een verhaal dat leidde naar de f*cking geheime codificeringen en zeer traumatische ervaringen door systeemfouten.

Het begin van mijn politieke wetenschap begon toen ik ziek thuis kwam te zitten.

De privacybehoefte gaat terug op de eed van Hippocrates, die geneesheren vertrouwelijk laat omgaan met hun patiënteninformatie.

Maar de geneesheren verkochten mijn entiteit door aan de belastingdienst door in simpel wilsbesluit.

Het bedoelde effect van vereenvoudiging wijzigingen in wet- en regelgeving, leidde tot het spekken van de staatskas. Met grote gevolgen voor alle burgers. Waarom greep de Waakhond van Nederland niet in op financiële instellingen zoals de belastingdienst! Het belastingstelsel klopt van geen kant.. dus tijd voor herstel. Verdrag ERVM

Privacy, persoonlijke levenssfeer, privésfeer of eigenruimte schermt personen of groepen af van bespieding en beïnvloeding. Privacy betekent dat iemand dingen kan doen zonder dat de buitenwereld daar weet van heeft, inbreuk op maakt, of invloed op heeft. De afscherming van beïnvloeding wordt ook omschreven als het recht om met rust gelaten te worden. Het is een universeel mensenrecht, een fundamentele vrijheid en een grondrecht.

Privacy gaat om de afscherming van persoonsgegevens, “het eigen lichaam”, de woning of leefruimte, familie- en gezinsleven. Privacy omvat ook het recht vertrouwelijk te communiceren, zoals via brief, telefoon, e-mail.

Het recht op privacy wordt in verschillende internationale verdragen gegarandeerd. Een groot deel van de specifieke en recente regelgeving betreft echter vooral de verwerking van persoonsgegevens, hetgeen slechts een onderdeel vormt van het ruimere begrip privacy, of persoonlijke levenssfeer.[10]p.51

Verenigde Naties #wikipedia

In artikel 17 van het VN–Internationaal verdrag inzake burgerrechten en politieke rechten uit 1966 staat:

- Niemand mag worden onderworpen aan willekeurige of onwettige inmenging in zijn privéleven, zijn gezinsleven, zijn huis en zijn briefwisseling, noch aan onwettige aantasting van zijn eer en goede naam.

- Een ieder heeft recht op bescherming door de wet tegen zodanige inmenging of aantasting.

Europees Verdrag voor de Rechten van de mens.

Ook artikel 8 van het Europees Verdrag voor de Rechten van de Mens garandeert deze rechten.

Het Verdrag van 1981

Concrete regels voor de bescherming van persoonsgegevens werden opgenomen in het Verdrag tot bescherming van persoonsgegevens van de Raad van Europa uit 1981 (Convention for the Protection of Individuals with regard to Automatic Processing of Personal Data, met aanvullend protocol in 2001.#wikipedia

Artikel 5 van het Europees Verdrag voor de Rechten van de Mens voorziet in het recht op vrijheid, veiligheid en compensatie als een vrijheidsontneming in strijd is met dit artikel. – artikel 176 staatsblad 176 28 april 2010.

Het probleem is dat het nu een duister gebied is wie uiteindelijk een belang heeft bij een bepaalde verbintenis en wie welke constructies heeft met bedrijven, stichtingen of andere organisaties. Eigenlijk moet die informatie over de zogenoemde ‘ultimate beneficial owner’ (UBO), de uiteindelijke belanghebbende, in een BSN register staan waarin De gemeente, de belastingdienst, de verzekeraars, de toezichthouder met goedkeuring van natuurlijke personen inzage kunnen krijgen.

Wil je meer weten over belastingrecht en bestaanszekerheid recht lees dan vooral verder… De dubieuze rol van onze aandeelhouders! Ongelijkheid aanpakken door de wet openbaarheid gecodificeerde Nederlanders!

Mijnoverheid…. zo maar een melding die mij vanuit een blackbox theorie, als een zelfstandige entiteit, proudmom en ervaringsdeskundige in de anonimiteit houdt. Oftewel Gevangen heeft gezet in de Matrix binnen de Trias Politica

“Alle reden om uit te leggen hoe de belastingdienst met mensen omgaat is via Syri gestructureerd”

– artikel 8 april 2019. – Recent produceerde minister Koolmees een Kamerbrief getiteld ‘Voortgang UWV’, waarin hij aangaf vier onderzoekers op het UWV af te sturen. Koolmees reageert daarmee op een brief die uitlegt dat de UWV-top de Kamer ernstig heeft misleid tijdens een hoorzitting over de WW-fraude. Daarmee koopt hij vooral tijd. Dat is begrijpelijk want de belangen zijn enorm en het UWV is door haar matrixorganisatie (zo niet haar kubusorganisatie) vrijwel onbestuurbaar.

De Belastingdienst moet dus controles gaan uitvoeren voor het UWV waar ze zelf geen belang bij heeft. In dit stukje perverse governance ligt de basis van allerlei fraudes door werkgevers.

Naast de premieheffing verdwijnt ook uitkeringsberekening bij UWV – niet door uitbesteding maar door automatisering. Tot 2006 was dat handwerk en werden werkgevers overstelpt met formulieren. De wet Walvis verhelpt dat. Met de automatisering verdwijnen nog meer contact- en controlemomenten tussen UWV en werkgevers. Frauderen door financiële dienstverleners/ organisaties wordt dus zo verder vergemakkelijkt.

2009-2010: De ketenmanager bedient de Belastingdienst (en de fraudeurs)

Veel van wat er bij UWV mis gaat, wordt veroorzaakt door krachten waar één mens, zelfs een minister, weinig aan kan doen. Maar soms maakt één individu wel het verschil.

2009-2010: De Ketenmanager bedient het UWV (en de fraudeurs)

Ook het UWV krijgt een cadeau. Daar was de modernisering van de uitkeringssystemen volledig geflopt. De oude Cobol-systemen blijven daarom maar die kunnen niet omgaan met mutaties met terugwerkende kracht. En omdat correcties op eerdere opgaven zijn in salarisland gangbaar zijn, zal het aantal uitkeringen dat achteraf zou moet worden gecorrigeerd exploderen. De oplossing is bruut: verbied wijzigingen op eerder ingediende aangiften bij wet. De polisadministratie wordt zodoende ‘stabiel’.

Ondergetekende – Silvia Lindeboom, geboren in 1967 – belandt op haar drieënveertigste door een codeciviel in de blockchain handel van de belastingdienst.

Voor mij voelt dit onderzoek door straatfotografie als een optreden voor een heilige staat. Als ik fotografeer vanaf de straat stap ik oprecht in een andere wereld.

Vanaf vandaag betreed ik voor het eerst een nieuwe ruimte van pixels en blockchain. Ik voel jullie energie en kijk ernaar uit jullie allemaal binnenkort bij het gerechtshof te zien.

Human Wave Blockchain is dus een techniek waarmee een netwerk van gebruikers via E- herkenning gezamenlijk een database van transacties bijhouden. Het bijzondere is dat het moeilijk is om vals te spelen, bijvoorbeeld door het dezelfde persoon twee keer uit te geven. De bekendste toepassingen van de blockchain technologie is waar het gaat om transacties. Transacties zijn de mutaties van eigendom, een waardeoverdracht van de ene eigenaar naar de andere. Meestal gaat het over de eigendom van geld, zoals de blockchain onder bitcoin en ethereum, maar hier gaat het over mensen oftewel hun polisnummers.

In tegenstelling tot andere systemen, wordt de blockchain-database hier beheerd door één centrale partij, door alle betrokken partijen in de loonketen. Elke gebruiker die onderdeel is van de keten, plaatst een stukje informatie op een block.

De vraag is dan ook? Is de belastingdienst te vertrouwen?

Blockchain wordt vaak gezien als een realtime, onveranderlijk register van transacties en eigendommen. Maar wat betekent dit? Het is in feite een betrouwbaar en bijna niet te hacken register met transacties en informatie over wie waarvan eigenaar is…. oftewel Leuker kunnen we het niet maken wel makkelijker!

Toeval bestaat niet dus niet!

Een andere wereld treft haar dus. De Belastingdienst en de overheid heeft er weer een probleem bij, naast de Toeslagenaffaire en box 3. blijft deze entiteit strijden voor haar grondrecht- Bestaan / zekerheid. Ze kwam voor haar plichten toen ziek werd door haar verzekerd beroep: handelaar in confectie ( langdurig blootgesteld zijn aan man made fibers) onder curatele te staan van de inspecteur van de belastingdienst. Haar rechten vervielen doordat Jan Peter Balkenende en Jan Kees de Jager (CDA) haar lichaam ( bestuurder van het lichaam) belasting onmachtig en handelingsonbekwaam maakten.

Curatele is voor een meerderjarige die zijn financiële en persoonlijke zaken niet zelf kan regelen en voor wie beschermingsbewind en/of mentorschap niet genoeg is. Iemand die onder curatele staat is handelingsonbekwaam. De curator is de wettelijk vertegenwoordiger van de betrokkene.

Het houdt maar niet op! Het zijn allemaal forse ingrepen in een institutioneel en ict-landschap waarin na de ict-rampen in de jaren waar niemand heeft naar omgekeken. De rechtbank Den Haag deelde een paar jaar geleden de uitvoerende macht al een stevige oorvijg uit. In een omvangrijke – zeer complexe – uitspraak oordeelt zij dat de inzet van SyRI. Systeem Risico Indicatie

De rechtbank Den Haag deelde de uitvoerende macht een paar jaar geleden al een stevige oorvijg uit. In een omvangrijke – zeer complexe – uitspraak oordeelt zij dat de inzet van SyRI voor haar ‘onvoldoende inzichtelijk en controleerbaar’ is. Het systeem is in wezen een black box.

De minister weigerde tijdens de procedure steevast om aanvullende informatie over SyRI te verstrekken. De rechtbank heeft dus niet in de box mogen kijken. De Haagse rechtbank kon daarom niet goed onderzoeken of de privacywaarborgen toereikend waren.

Mede daarom luidt de slotsom van de rechtbank dat de SyRI-wetgeving strijdt met artikel 8 EVRM en dus onverbindend is. voor haar ‘onvoldoende inzichtelijk en controleerbaar’ is. Het systeem is in wezen een black box. De minister weigerde tijdens de procedure steevast om aanvullende informatie over SyRI te verstrekken. De rechtbank heeft dus niet in de box mogen kijken. De Haagse rechtbank kon daarom niet goed onderzoeken of de privacywaarborgen toereikend waren. Mede daarom luidt de slotsom van de rechtbank dat de SyRI-wetgeving strijdt met artikel 8 EVRM en dus onverbindend is.

Ze treft een wereld van extremen, wantrouwen, afschuiven, ficties, afsluiten, , oversluiten, foute regeltjes, eenduidigheid, voorwaarden, verdienmodellen, slavernij, beledigingen, grensoverschrijdende opmerkingen, blokkades … oftewel een wereld van ‘te gek voor woorden’.

Brain Regain eej* The great reset

De expositie in De Oostkerk op 2 juli 2023, een promotievideo om te delen is geen toeval. Ik, Silvia Koning Lindeboom opereer vanuit Bed & Breakfast Montancourt in Middelburg . ik heb deze film laten maken door Vladdie de Koning. Een koninklijke samenwerking, zouden we bijna zeggen.

De video is er eentje in de geest van zowel mij, de koningin voor gelijke behandelingswetgeving als Vladdie. Prachtig om te zien. Een mooie verbinding tussen de Rouaansekaai als bron, en het Oostkerkplek als muziek en cultuur podium.

Watch it!

Een wereld waarvan 70 tot 80 % van wij de maatschappij het bestaan niet van weet of het bestaan ervan bewust niet wil weten krachtens de Algemene beginselen van behoorlijk bestuur.

Het in de anonimiteit (vast) zitten geeft mensen een onbehaaglijk gevoel en voor u vast een on- werkelijk – voel. Mensen die in een bijstand of anonimiteit zitten leven in vaak in schaamte, angst en vaak ook sociale of financiële armoede. Hier praat men natuurlijk liever niet over.

Natuurlijke personen zijn na 1998 verketterd binnen het machtsvacuüm Wet IB2001 door het Ministerie van Sociale zaken en werkgelegenheid, het Ministerie van Justitie en Ministerie van Financiën mede door simpelweg een eenduidig wilsbesluit art 176 staatsblad gepubliceerd op 28 april 2010 ondertekend door Koningin Beatrix zonder controle van de leden der Staten Generaal.

Wijzigingen in wetgeving toepassen zonder toezicht, controle en toetsing aan de grondwet zorgde voor constitutionele discriminatie door inzet marktwerking, differentiatie, disruptie door discrepantie om nog maar niet te spreken over het toepassen van schuldvernieuwing en subrogatie.

De autoriteiten hebben behoorlijk gefaald

We kennen allemaal toch nog de affirmatie: Er is maar een nederlander zoals jij, zorg goed voor jezelf en Leuker kunnen we het niet maken wel makkelijker. En daar is het nou net misgegaan.

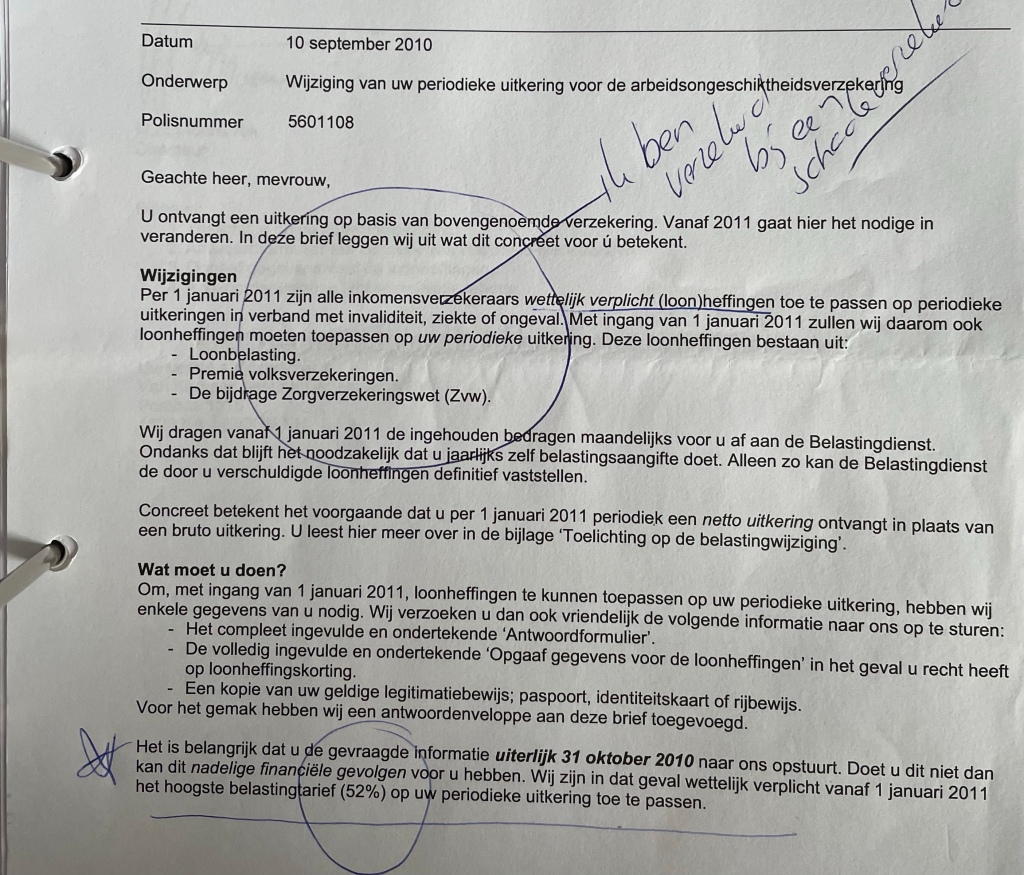

In verband met vereenvoudiging voor zowel belastingplichtigen als de Belastingdienst houden verzekeringsmaatschappijen echter loonheffing in op dergelijke uitkeringen en op afkoopsommen van arbeidsongeschiktheidsverzekeringen (art. 34 Wet LB en art. 11, lid 1, onderdeel a, ten tweede, Uitvoeringsbesluit LB). Dat zijn de herverzekeraar, de levensverzekeraar, de natura-uitvaartverzekeraar en de schadeverzekeraar. Hier zal de reden voor de inhouding van loonheffing per 2011 liggen.

2011 – heden: Zwijgen, Verzwijgen en Vergeten

“Het gevolg is nu dat UWV zelfs eenvoudige vragen over fraude niet lijkt te kunnen beantwoorden”

Sinds 2010 is het stil gebleven rond de loonaangifteketen en de polisadministratie. Serieuze controles op de loonaangifte worden door de Belastingdienst nog door het UWV uitgevoerd. Bron: https://www.computable.nl/artikel/opinie/overheid/6640327/1509029/uwv-gegijzeld-door-de-belastingdienst.html

De wettelijke grondslag voor het inhouden als inhoudingsplichtige hiervoor ontbreekt alleen!!!

Onder het toverwoord (Periodieke) Uitkeringen werden dus onmerkbaar alle Persoonsschade vergoedingen zonder enige feitenkennis of feitenrechter, nog arbeidsovereenkomst of andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, klakkeloos toegepast op de wet loonbelasting 1964 zonder de werkelijke feiten te toetsen in het loongebouw van het polisregister van het uwv gehangen. De geheime lades van het Ministerie van Financiën.

De belastingdienst vermeld keer op keer in de verweerschriften deze deze regel: Uitkeringen uit een arbeidsongeschiktheidsverzekering zijn belast voor de inkomstenbelasting (‘periodieke uitkeringen en verstrekkingen’; art. 3.100, lid 1, onderdeel b, Wet IB 2001). Wie zulke uitkeringen ontvangt, moet deze zelf aangeven in zijn aangiftebiljet inkomstenbelasting en betaalt er belasting over als de aanslag wordt opgelegd. Bron: Ministerie van financiën

Contactpersoon Wet Open Overheid

………………………………………………..

Ministerie van Financiën

Directie Communicatie

Korte Voorhout 7 | 2511 CW | Den Haag

Postbus 20201 | 2500 EE | Den Haag

Geachte leden van de Staten Gen e raal – U zit behoorlijk mis! Er was maar een waarheid en dat is die van hun.

Op 25 maart 2023 heeft de Hoge Raad misschien wel het belangrijkste arrest van dit jaar in de loonbelasting gewezen. In dat arrest oordeelde de Hoge Raad dat ook letselschadevergoedingen die voortvloeien uit de arbeidsovereenkomst of uit een andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, niet kwalificeren als loon.

Voor letselschadevergoedingen die niet uit de arbeidsovereenkomst of een andere rechtspositionele regeling voortvloeien, was dit al zo. Dit onderscheid vloeide voort uit het bekende Smeerkuil-arrest (HR 29 juni 1983, 21435, BNB 1984/2). Dit arrest werd in de praktijk zo uitgelegd dat een letselschadevergoeding alleen niet kwalificeert als loon, wanneer die vergoeding niet voortvloeide uit de arbeidsovereenkomst of een andere rechtspositionele regeling.

Vloeide de letselschadevergoeding wel voort uit de arbeidsovereenkomst of een andere rechtspositionele regeling, dan was wel sprake van loon. Met betrekking tot deze laatste vergoedingen heeft de Hoge Raad nu dus beslist dat dit (ook) geen loon is.

Hiermee heeft de Hoge Raad, en mijns inziens terecht, het in de praktijk onbevredigende onderscheid tussen letselschadevergoedingen die wel en die niet voortvloeien uit de arbeidsovereenkomst of een andere rechtspositionele regeling, feitelijk geschrapt. Al deze letselschadevergoedingen zijn vanaf nu onbelast.

“Schrijvers zijn degenen die met de taal omgaan. Het is volgens mij dan ook beter dat schrijvers zich over de taal buigen dan een stel taalkundigen. Je laat politicologen toch ook geen politiek bedrijven? Harry Mulisch

Er is hoop – Werkt mijn Vastberadenheid en Placebo voor een Aanpak met andere ogen aanstekelijk?

Verhalen met de tag Silvia Koning #passievoorgelijkebehandelingwetgeving

https://wijzijndestad.com/zoeken/verhalen/tag/silvia-koning/

Liefs Silvia