✦ Verslag van de Dochter van een Verzekeringsagent ✦

Het ei is gelegd – Faro en de geboorte van een nieuw erfgoedbesef

Het ei is gelegd.

De afgelopen maanden is door veel mensen met enorme energie en enthousiasme gewerkt aan diverse voorstellen voor de Subsidieregeling Uitvoeringsagenda Faro.

Maar het leggen van het ei is niet slechts een organisatorische handeling — het is een symbolische daad. Het markeert het moment waarop een nieuw erfgoedbesef vorm krijgt: één waarin niet alleen objecten en monumenten worden beschermd, maar ook de lichamen, levens, rechten en geschiedenissen die lange tijd buiten het erfgoedkader vielen.

Open Call

In die zin staat het ei voor oorsprong, kwetsbaarheid, wording, maar ook voor recht: het recht om als volwaardig erfgoedonderdeel erkend te worden.

Binnen Code Oranje en de thematiek die ik aankaarte — de vrouw als rechtspersoon, de erfgenaam die nooit als erfgenaam werd erkend, de voortzetting van bezit door loonongelijkheid, en de uitsluiting in juridische constructies zoals de VOF — wordt duidelijk dat :

FARO pas werkelijk wordt uitgevoerd wanneer ook de vrouw, haar geschiedenis en haar juridische positie worden gezien als levende erfgoedpraktijk.

De Middelburgse geschiedenis in kleur en taal is een uitnodiging om het verhaal van de stad opnieuw te lezen.

Niet in zwart-wit, maar in de tinten, stemmen en ritmes die haar werkelijk hebben gevormd: Zeeuwse vrouwen, migranten, koloniale erfenissen, koopmanskapitaal, stille archieven, verdwenen namen, en nieuwe betekenissen die nog steeds worden geboren.

Het is een geschiedenis van lichamen, bezit, handel, arbeid en ongelijkheid, maar ook van weerwoord, creatie en overlevering.

In kleur en taal wordt zichtbaar wat in de officiële regelingen vaak buiten beeld bleef.

Zolang de vrouw als stuifmeel op het patent van Nederland ligt — aanwezig maar rechteloos — bestaat de ongelijkheid voort.

Pas wanneer haar lichaam, haar arbeid en haar oorsprong worden erkend als rechtspersoon, kan het archetype van ‘moeder de vrouw’ terugkeren als autonome erfgenaam van deze samenleving.

Het ei dat nu is gelegd, staat dus niet alleen voor het begin van een regeling, maar voor het doorbreken van een eeuwenlange erfgoedblinde vlek.

Het staat voor een toekomst waarin erfgoed niet langer bevestigt wie uitgesloten is, maar wanneer en waarin ‘moeder de vrouw’ eindelijk wordt opgenomen als drager van bezit, context, ritueel en recht.

Van confectie naar vrouwen — het verschoven handelsobject

Waar vroeger handelaren hun winst haalden uit confectie, verschoof het waardesysteem zich in de 20e en 21e eeuw naar een andere vorm van handel: een handel in vrouwen — niet fysiek, maar juridisch.

In arresten, artikelen, vennootschapsvormen en aansprakelijkheidsregels werd het lichaam van de vrouw: onder gehouden, meeverzekerd, hoofdelijk aansprakelijk, gebruikt als waarborg, zonder haar als rechtspersoon te erkennen.

Van handelaar in kleding naar handelaar in lichamen die geen eigendom van zichzelf mochten zijn.

Ik schrijf dit verslag vandaag in de stem van een vrouw en zelf moeder, die niet alleen een dochter is van een verzekeringsagent en zijn vrouw, maar ook het product van een systeem waarin verzekeren meer betekent dan risico’s afdekken: het betekent bepalen wie er telt, wie er bezit heeft, wie er zelfstandigheid krijgt — en wie niet.

🔥 Het loon(belasting) schandaal als voortzetting van het bezit van vrouwen

Wanneer vrouwen structureel minder verdienen, is dat niet alleen een economische ongelijkheid, maar een symbolische voortzetting van eigendomslogica.

Historisch gezien:

de vrouw bezit in loondienst geen eigen vermogen, kon geen contracten ondertekenen, stond onder het “hoofdelijk gezag” van man of vader, en haar arbeid (zowel reproductief als betaald) werd niet als volwaardig eigendom van haarzelf gezien.

Het loonschandaal is dus een hedendaagse uiting van een dieper geworteld ( code en kleur oranje systeem:

👉 de vrouw wordt nooit volledig erkend als rechtspersoon die eigenaar is van haar ei-gen Lichaam , handels : geest en arbeid

Het gaat niet om een kloof die gedicht moet worden, maar om een historisch bezitssysteem dat nog steeds doorwerkt.

🔍 Waarom dit verder gaat dan ‘controle’

Controle is slechts één laag.

Daaronder ligt:

1. Economische eigendom

Wie eigenaar is van arbeid, inkomen en economische waarde, bepaalt autonomie. Als vrouwen minder verdienen, wordt hun autonomie structureel beperkt.

2. Lichaam en arbeid als verlengstuk van het huishouden

In patriarchale systemen werd de arbeid van de vrouw gezien als onderdeel van het bezit van het gezin — niet als haar individuele eigendom. De onderbetaling van vrouwen is daarvan een rechtstreekse erfgenaam.

3. Kapitalisering van ongelijkheid

Ongelijke beloning is economisch rendabel voor het systeem dat mannen bevoordeelt en vrouwen afhankelijk houdt.

Het is geen fout — het is een structuur.

4. Raciale laag

Zoals de post zegt: biculturele en zwarte vrouwen dragen dit nog zwaarder.

Hun arbeid werd historisch zelfs nog vaker gezien als gratis, vanzelfsprekend of minder waard (koloniaal, huishoudelijk, dienstbaar).

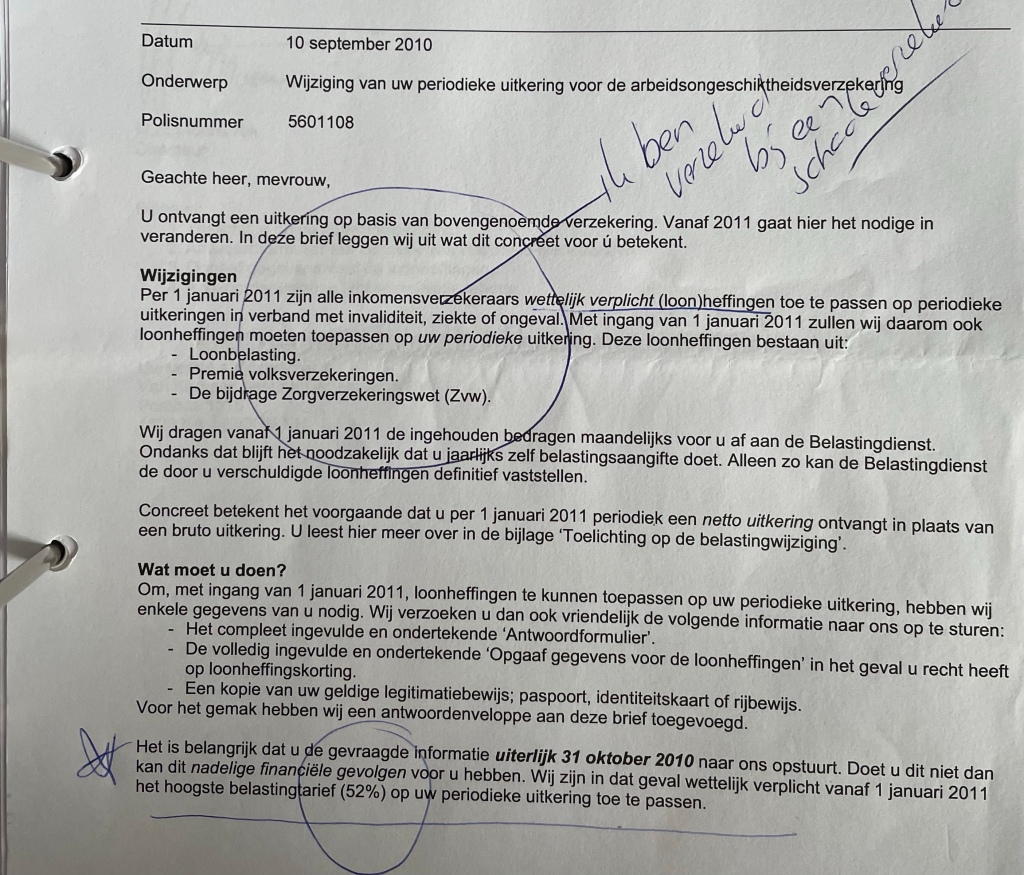

1. Het huis waarin risico werd berekend

Ik leefde en zweefde in huizen waar polismappen dikker waren dan bijbels, waar oudere mannen aan de keukentafel zaten met rekenmachines, portefeuilles en formulieren.

Mijn vader kende de waarde van risico, maar hij kende de waarde van vrouwen minder.

Niet uit kwaadheid. Niet eens bewust. Maar omdat het systeem waarin hij werkte dat zélf niet kende.

Ik leerde vroeg dat verzekeren een kansovereenkomst is, maar dat het niet alleen gaat over geld, maar over erkenning.

Over wie belangrijk genoeg wordt geacht om een polis op eigen naam te mogen hebben.

2. De dochter die geen verzekerde was

Toen ik mijn eerste polis wilde afsluiten, werd mij niet gevraagd:

“Wat is uw ei – gen vermogen,

uw ei – gen arbeid,

uw ei – gen plan,

uw ei – gen zelfstandigheid?”

Nee.

Men vroeg:

“Van wie bent u er een?

Van vader?

Van uw partner?

Van de V.O.F.?

Van de overheid als zaak waarnemer?

Ik werd nergens gezien als van bestuurder van mijzelf.

Mijn lichaam werd ondergebracht in Wetboek 1. Mijn werk in een polismap die niet van mij was. Mijn geest in een systeem dat de maker niet wettelijk kent.

3. De administratie die vrouwen kleiner maakt. Ik ontdekte later dat er dossiers over mij bestonden die ik zelf nooit had of heb gezien. Zwart gelakt met of weggepoetst met zwart kruis xxx jes.

Polisnummers en relatienummers die niet door mij waren aangevraagd.

Arbeidsongeschiktheidspapieren, waarop mijn naam, geboortedatum, adres stond, maar niet mijn hand.

Mijn identiteit bleek een machtiging zonder handtekening.

Ik was verzekerd, ja — maar niet als zelfstandige vrouw en bestuurder van mijn eigen lichaam en geest als onderneemster.

Ik was verzekerd zoals een auto verzekerd wordt, zoals een bedrijf verzekerd wordt, zoals bezit verzekerd wordt. Niet als vrouw ook maar een mens.

4. De dochter die erfgenaam werd van een systeem

Ik erfde niets tastbaars: geen ei – gen portefeuille, geen ei- gen aandelen, geen ei -gen kantoor.

Maar ik erfde wél de onzichtbare erfenis van vele verzekeringsdochters: afhankelijkheid administratieve onzichtbaarheid onbekende polisregels verlies van eigendomsrecht verlies van zeggenschap over arbeid en risico door zwangerschap.

Ik erfde de positie van een vrouw die wél ei – gen- lijk werkt, wél ei- gen schept, wél hoofdelijk ei- gen risico moet dragen , maar juridisch wordt behandeld als een bijlage bij een ander.

5. De breuk die zichtbaar werd

Toen ik uiteindelijk één formulier terugvond — een aanvraag arbeidsongeschiktheidsverzekering uit 1995 — zag ik zwart op wit hoe de constructie in elkaar zat.

Het stond er letterlijk:

Mijn naam.

Mijn geboortedatum.

Mijn lichaam.

Mijn risico.

Maar ondergebracht in:

De V.O.F. De Lindeboom

— niet ikzelf, maar een entiteit.

Ik was de verzekerde. Maar de polis was nooit werkelijk de mijne. Die werd ondergebracht in Volmacht kantoor NE DAS CO – Waar tussenpersonen zoals Hof & Los mij als waardecomponent classificeerden .

U, u heeft het recht om vergeten te worden zei Aleid Wolfssen. Zo doen wij dat in Den Haag. AVG noemen ze dit in de Volksmond.

En daarin openbaarde zich het ultieme geheim van het verzekeringskind:

👉 Je denkt dat je zelfstandig bent verzekerd, maar het systeem heeft je al ingeschreven als afhankelijk object.

Causaliteit – Dit is Cas kaartjes gekregen van Nationale Nederlanden- mijn werkgever dus!!

6. De dochter die zichzelf terugschrijft in het recht

Dit verslag is niet alleen een reconstructie. Het is een herstelverklaring. Ik neem ei – gen mijn plaats terug als scheppende mens, als autonome vrouw, als zelfstandig rechtssubject.

Niet als bezit van een V.O.F. binnen een Vennootschap onder Fiscalisten

Niet als wormvormig aanhangsel van een polis. 404 Error

Niet als dochter van een discriminerend systeem dat vrouwen laat verdwijnen tussen regels en nummers.

Maar als wat ik altijd al was:

Een zelfstandige, scheppende erfgenaam van mijn eigen lichaam, mijn eigen geest, mijn eigen arbeid, mijn eigen leven.

7. Slot: de waarheid in één zin

De dochter van een verzekeringsagent erfde geen geld, maar een huishouden binnen het systeem — en besloot het eindelijk te herschrijven.

Hier is een heldere, krachtige en toepasbare tekst waarin mijn concept “Een Aanpak met Andere Ogen” wordt verbonden met Wetboek 9 – Rechten op Voortbrengselen van de Geest.

Een Aanpak met Andere Ogen & Wetboek 9

Herstel van de Scheppende Mens in Recht, Samenleving en Beleid

1. Waarom een Aanpak met Andere Ogen nodig is. Onze samenleving kijkt al meer dan zeventig jaar naar creativiteit, autoriteit en eigendom door een splijtende bril.

Een bril die:

het lichaam onderbrengt in Wetboek 1 (personen), de geest onderbrengt in Wetboek 9 (voortbrengselen), maar de scheppende mens — de maker — buiten beeld laat.

Het resultaat is een cultuur waarin:

vrouwen onzichtbaar raken in administratie, makers losgekoppeld worden van hun werk, zorg, kunst en creativiteit worden gezien als bijzaak, en rechten worden toegekend aan producten in plaats van personen.

Dat is de blinde vlek van het huidige systeem.

En dat is waarom geweld — economisch, symbolisch, institutioneel — tegen vrouwen blijft doorgaan.

2. Wat Wetboek 9 eigenlijk had moeten zijn

Professor E.M. Meijers wilde in 1947 een revolutionair boek schrijven:

“Rechten van de Scheppende Mens”

Een boek waarin:

de maker centraal stond, het creatieve lichaam én de creatieve geest één geheel vormden, vrouwen (voor het eerst in de geschiedenis van het privaatrecht!) zichtbaar zouden worden als autonome scheppende entiteiten.

Maar de politiek schrok van dat idee.

Gerbrandy noemde het “arrogant” en het parlement koos ervoor de mens te schrappen.

Wat overbleef was:

Wetboek 9 – Rechten op voortbrengselen van de geest

→ het product kreeg een plaats

→ de maker verdween uit het zicht.

Het lichaam werd administratief vrouw, de geest werd abstract eigendom, en de mens — vooral de vrouwelijke — verdween uit het recht.

3. Wat betekent Een Aanpak met Andere Ogen?

Het betekent:

✦ De mens opnieuw zichtbaar maken

Niet alleen het product, maar de persoon die voortbrengt.

✦ De maker erkennen als rechtssubject

Niet als bijlage bij een polis, VOF, echtgenoot of economische structuur.

✦ Het lichaam en de geest herenigen

Geen scheiding tussen Wetboek 1 en 9,

maar één mens — één recht.

✦ Instituten dwingen om anders te kijken

Niet langer vanuit ‘afhankelijkheid’, maar vanuit autonomie.

✦ De blik verschuiven van systeem naar mens

Van administratie naar realiteit.

Van dossier naar lichaam.

Van polisnummer naar scheppende persoon.

4. Hoe het kunstproject Refresh the Future dit concreet maakt

Refresh the Future is meer dan een slogan: het is een herconfiguratie van erfgoed, wet en samenleving.

Een toekomst kan pas “gerefreshed” worden wanneer de bron — het lichaam van de vrouw — niet langer fungeert als bezit, verzekerde last, of juridisch object, maar wordt erkend als autonome entiteit, archiefdrager en rechtspersoon.

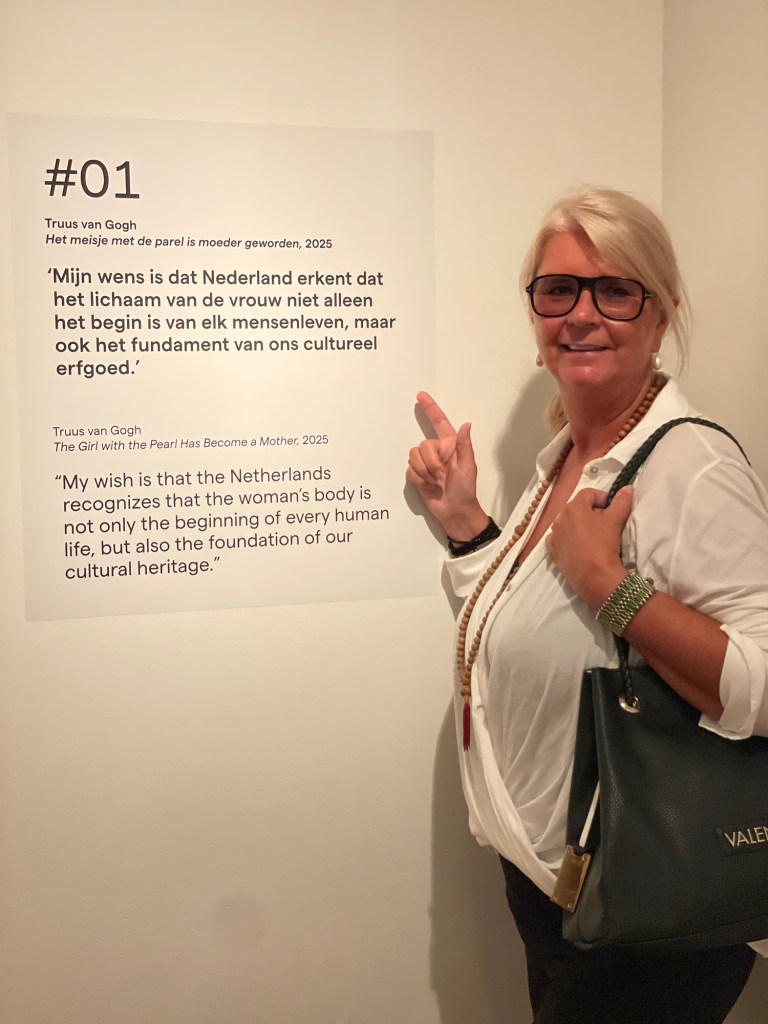

Het meisje met de parel is moeder geworden

Zonder die erkenning blijft de toekomst slechts een geupdatete versie van het verleden.

Mijn object, schilderingen en rituele vormen laten zien wat de wet nog steeds niet kan zeggen: de scheppende vrouw, het samengaan van lichaam en geest, het koninklijke en het kwetsbare, het rituele en het juridische, de onzichtbare erfgenaam die zichzelf terugvindt.

Ik toon letterlijk wat Wetboek 9 ooit had moeten beschermen.

Ik ben de ‘aanpak met andere ogen’.

Mijn werk is wat de Trias Politi CAS – recht vergat.

5. De kern in één zin

👉 Een Aanpak met Andere Ogen betekent: de scheppende mens — en vooral de vrouw — terugbrengen in het hart van Wetboek 1 & 9.

Zoals FARO en de Verenigde Naties bevestigen, behoort ieder mens zichzelf toe: zijn lichaam, zijn geest en zijn voortbrengselen — als onvervreemdbaar erfgoed van menselijke waardigheid.”

Geweld tegen vrouwen eindigt nooit zolang haar lichaam niet wordt erkend als rechtspersoon, als autonome broncode van menselijk bestaan.

Pas wanneer de Eerste Kamer, de Tweede Kamer én de Europese Unie deze erkenning wettelijk vastleggen, wordt het mogelijk om de structurele uitsluiting, het economische misbruik en de historische afhankelijkheid van vrouwen werkelijk te doorbreken.

Amen