Internationale Dag van de Vrede

Refresh the Future #3 Open Source

✨ Zeeland – Montancourt Middelburg

Een rijksmonument uit 1596.

Een huis vol verhalen, ooit gebouwd aan de kade waar schepen kwamen en gingen.

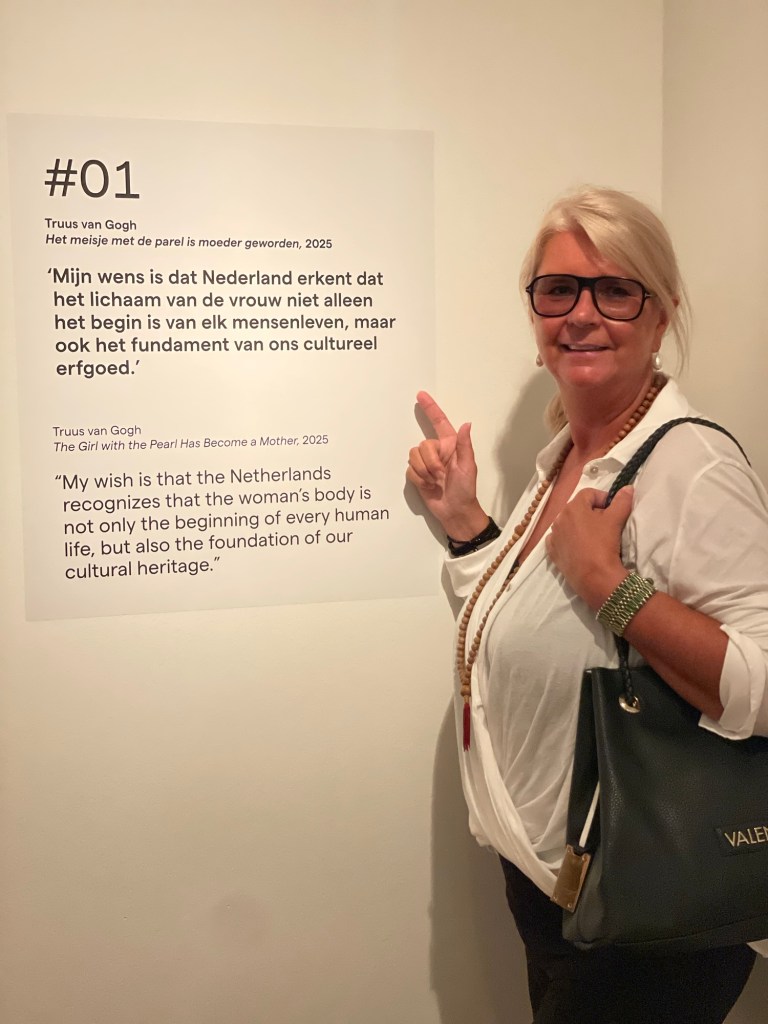

Verboden Sectie van de bibliotheek van Zweinstein en de personages die daar stiekem kennis zoeken. Als boeken verboden kunnen worden, dan ook vrouwen. Ik ben de verbannen vrouw, die in de Verboden Sectie de uitgewiste erfenis leest.”

De grootste dreiging is niet de technologie, maar ons onbegrepen zelf.

Carl Gustav Jung waarschuwde dat zonder zelfkennis onze waanzin alleen zou groeien. Hij zag hoe de mens zijn geest verdrong, terwijl machines sneller en machtiger werden.

Vandaag herkennen wij dezelfde spanning. Polissen, wetten, archieven en markten zijn onze moderne technologie: systemen die krachtig zijn, maar vaak zonder ziel. Zij vergeten moeder de vrouw, de erfgenaam, de bron van bestaan.

Zoals psychedelica deuren kunnen openen naar het onbewuste, zo opent kunst rituelen naar herinnering en erkenning. Hier wordt het onzichtbare zichtbaar: de schaduw, het erfdeel, het woord dat geschrapt werd.

Robert noemt het geen ontsnapping, maar een hercodering. Ik noem het: het heilige boek van rituelen.

Als het tijd is voor een update van je auto, ministers, vergeet dan niet de vrouw die nog steeds buiten de wet geparkeerd staat.”

Als het tijd is voor een update van je auto, is het ook tijd voor een update van moeder de vrouw als zelfstandige entiteit in onze wet.”

Open source is belangrijk omdat het vertrouwen schept, innovatie versnelt, ongelijkheid verkleint, veiligheid vergroot en vrijheid garandeert.

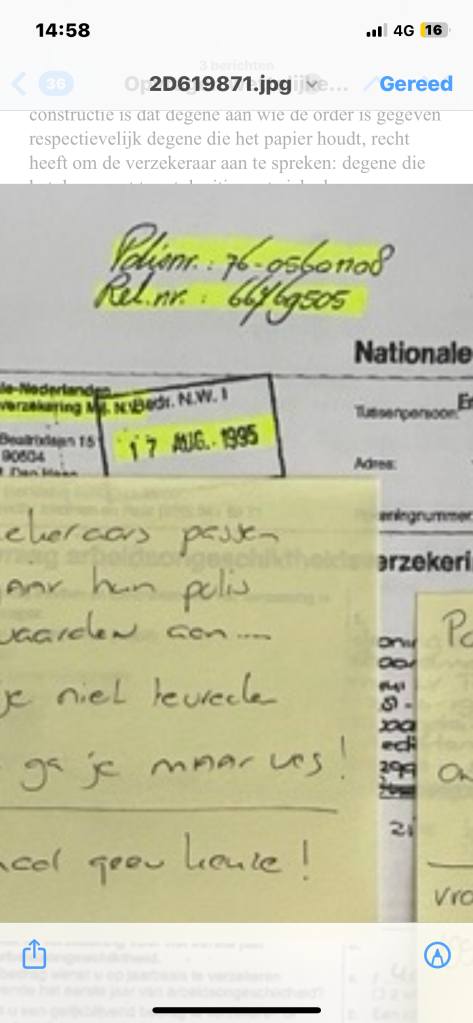

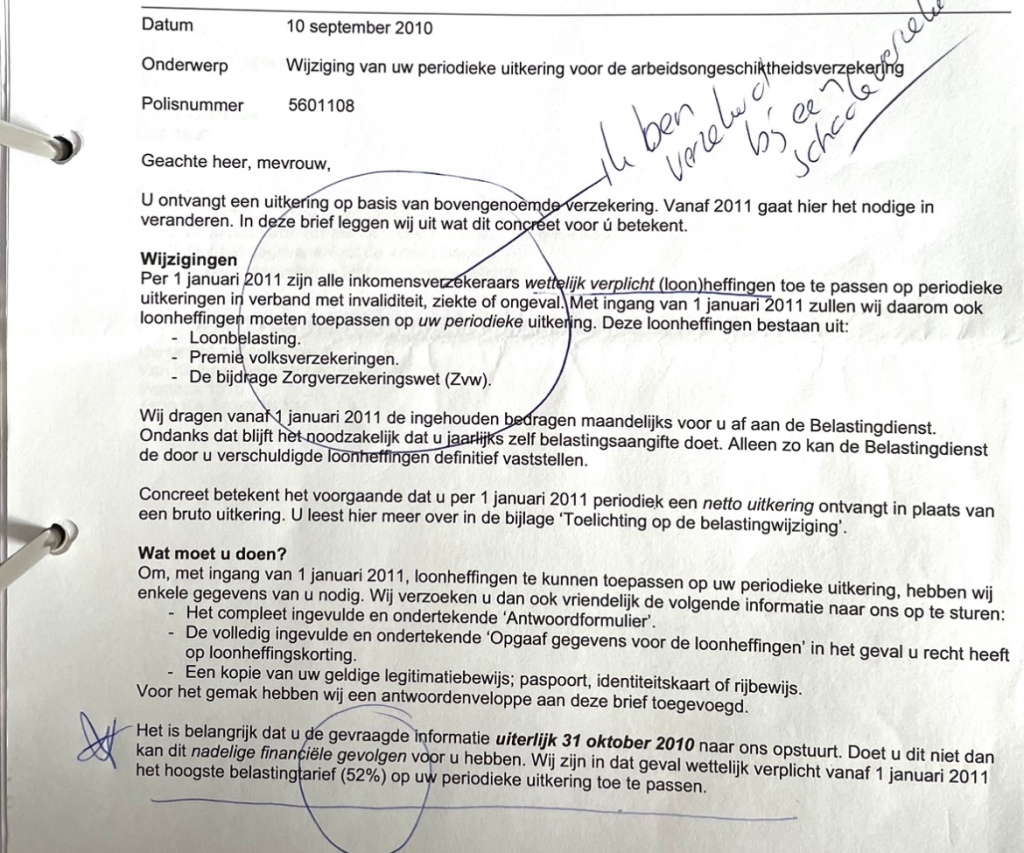

*“Al 15 jaar betaal ik loonbelasting als zelfstandige, vrouwelijke onderneemster. VOF met private aov scgadeuitkering vanwege Sarcoidose.

Ik draag volledige aansprakelijkheid. Maar ik kan nergens aanspraak op maken.

Ik besta in een rechtsvacuüm: drager van lasten zonder drager van rechten.

Ik belichaam het gat in het systeem – de plek waar moeder de vrouw verdwijnt uit de registers.

Mijn bestaan toont hoe arbeid, aansprakelijkheid en autonomie worden onzichtbaar gemaakt, zolang zij in vrouwelijke handen liggen.

Ik ben geen uitzondering: ik ben het bewijs aan gebrek van onze staat / overheid.

“Men S werd mens,

maar ik ben geen men S.

Ik ben vrouw.

Ik ben Silvia.”

Internationale samenvatting – Voor de Vrede

“Why shouldn’t I be proud to be a woman? … I’m convinced the future is ours.”

Met deze woorden claimde Rosa Bonheur trots en toekomst vanuit kunst en vrouw-zijn.

Daartegenover klinkt een hedendaagse echo uit Nederland:

“Ze riepen: er is maar één Nederlandse zoals zij.”

Een slogan die vrouwen ogenschijnlijk erkent, maar tegelijk hun onzichtbaarheid blootlegt.

Samen vormen deze stemmen een dialoog door de tijd:

Bonheur verkondigt dat trots en toekomst vrouwen toebehoren.

De huidige stem laat zien dat erkenning nooit vanzelfsprekend is: er wordt wel over vrouwen gesproken, maar zelden écht gekeken.

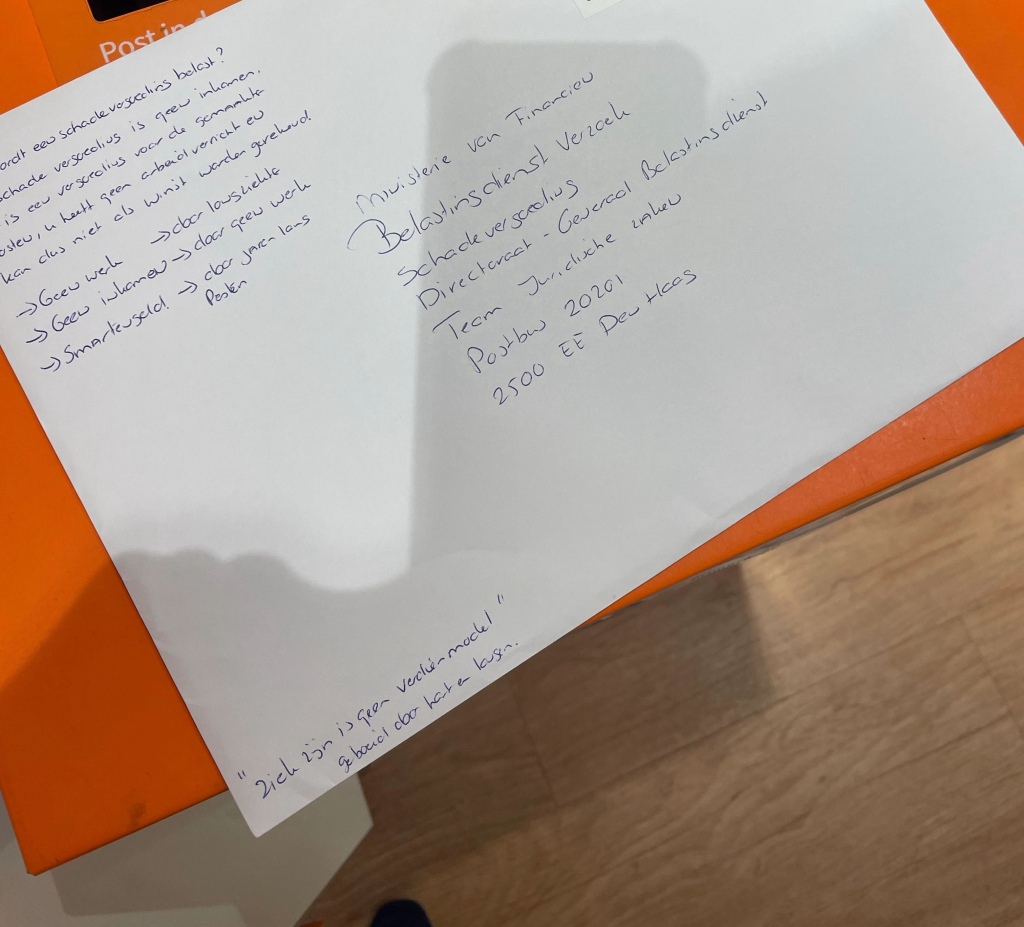

Wie voerde fictieve belasting heffing in ?? Gerrit Zalm

Wie kent hem niet!!

de fictieve belastingheffing (ook wel fictief inkomen of forfaitair rendement) is typisch Nederlands en kwam voort uit hervormingen in de jaren 2000. Millenniumbug overgang gulden naar euro – papa

Historische kern

Tot eind jaren ’90 werd je in Nederland belast op basis van je werkelijke inkomsten uit vermogen (rente, dividend, huur etc.). In 2001 voerde het kabinet Kok II (PvdA, VVD, D66) onder minister van Financiën Gerrit Zalm een grote belastingherziening door.

Daarin werd de Wet inkomstenbelasting 2001 ingevoerd, met o.a. Box 3: belasting op fictief rendement.

Wat betekent dat?

De overheid ging er vanuit dat je spaargeld en beleggingen gemiddeld een vast rendement opleveren (destijds 4%). Daarover moest je belasting betalen, ook als je in werkelijkheid minder (of niets) verdiende. Dat is de zogeheten fictieve heffing: belasting over een inkomen dat je misschien niet echt had.

Symbolisch (in mijn narratief)

Het idee van “fictieve belastingheffing” raakt aan mijn thema’s: Het is een juridische fictie die mensen belast zonder dat er werkelijk opbrengst is. Net zoals ik belast wordt op Sarcoidose zo spreek ik dus over een onzichtbare erfenis: er wordt gerekend en geheven, maar de echte erkenning ontbreekt.

👉

De feitelijke geschiedenis van de fictieve heffing (Box 3, Zalm, 2001). Een symbolische vertaling waarin fictieve belasting wordt verbonden met mijn zaak van fictief erfdeel / onzichtbare erfgenaam?

Box 1 daarom werden alle private aov ’s omgekat tot inkomen

Wat er gebeurde bij de invoering van de Wet IB 2001:

Box 1 = inkomen uit werk en woning → Daarin vallen lonen, winst uit onderneming, maar óók periodieke uitkeringen en verstrekkingen.

Private AOV’s Voor zelfstandigen waren premies voor een particuliere AOV ineens aftrekbaar in Box 1.

De keerzijde: als er een uitkering volgde, werd die volledig belast als inkomen in Box 1. Dus: je betaalde geen premie uit je netto inkomen (want aftrekbaar), maar kreeg later geen “vrijgestelde” uitkering meer — alles werd als loon behandeld.

Effect

Veel zelfstandigen zagen hun private verzekeringen door de fiscus “omgekat” tot inkomen. Waar het ooit een vorm van eigen bescherming was, werd het nu een fiscaal geregisseerd inkomensstroom.

Symbolisch in mijn narratief

Het laat zien hoe individuele bescherming (AOV als privé-contract) door de staat is ingekapseld en juridisch hernoemd tot “inkomen”. Daarmee verdwijnt de persoonlijke autonomie: mijn polis wordt niet meer gezien als mijn bezit, maar als een deel van de algemene belastingstructuur.

Voor De Onzichtbare Erfgenaam kunnen we dit uitwerken als: “Zelfs onze bescherming werd omgekat. Wat ooit polis heette, heet nu inkomen. Wat ooit erfdeel was, heet nu fictie.”

Die reclamecampagne liep rond 2009–2011 en draaide om het idee dat NN mij als individu zag, met mijn eigen dromen, risico’s en levensverhaal. Ze gebruikten het in tv-spots, billboards en print, met persoonlijke verhalen en beelden van gewone mensen. Maar ze hebben me nog nooit gezien

Bewijs aan gebrek #facade2027

In 2018 zocht dit huis ons.

Niet wij zochten specifiek naar dit huis, maar het huis zocht ons –

om opnieuw zijn rol te vervullen als moederschip, als drager van ons collectief geheugen en ritueel.

Montancourt is meer dan een verblijf:

het is een levende entiteit, een fundament, een huis van moederlijke cultuur.Zij – Wij zijn het fundament

In mijn werk als erfgoed-kunstenaar onderzoek ik hoe identiteit en erfgoed zich tot elkaar verhouden.

Ik woon in een huis en stad waar geschiedenis dagelijks voelbaar is.

Zijn nalatenschap wordt erkend, vastgelegd en gelabeld als erfgoed.

Maar wat met de vrouwen die hier woonden, leefden en zorgden?

Waar zijn hun verhalen? Maartje Duin

De onzichtbaarheid van vrouwen en moeders als cultuurdragers heeft diepe wortels in onze wetgeving:

• in de grondwet die hen niet noemt,

• in het burgerlijk recht dat hun zorgarbeid niet erkent,

• in het erfrecht dat hun rol als dragers van familiecultuur en immaterieel kapitaal onzichtbaar maakt.

Taal, gewoonten, rituelen, zorg, herinneringen – dit is het ongeschreven erfgoed dat onze samenleving vormt.

Het is geen voetnoot, maar het fundament.

Meerstemmigheid, zoals Faro bepleit, begint hier:

bij de stemmen die nooit gehoord werden

Bij de vrouwen die het fundament legden.

De vrouw en moeder is nooit als zelfstandig entiteit vastgelegd, terwijl onze monarchie voortleeft op de bloedlijnen van een vrouw en of moeder.

In de wet bleef zij meeverzekerde, weduwe van, echtgenote van.

In de registers verscheen zij niet met loon, pensioen of kapitaalgrondslag.

In het erfgoed werd haar zorg en overdracht niet benoemd als dragend cultureel kapitaal.

In de grondwet, het burgerlijk recht en de sociale zekerheid bleef zij onzichtbaar:

geen zelfstandig rechtssubject, geen arbeids- of pensioengrondslag, geen plaats in registers.

Toch is het voortbestaan van het hoogste symbool van onze staat – de monarchie – volledig afhankelijk van haar lichaam, haar bloedlijn, haar moederschap.

Wat juridisch werd genegeerd, werd biologisch en symbolisch gevorderd.

Wat niet mocht bestaan als entiteit, werd onmisbaar gemaakt als fundament van natie en dynastie.

Daar, in die spanning, openbaart zich de ware positie van de vrouw:

niet voetnoot, maar drager van legitimiteit.

Niet bijzaak, maar moederschip van cultuur en macht.

Toch waren juist vrouwen en moeders de fundamenten van onze samenleving:

zij droegen taal, gewoonten, erfgoed, zorg en familiecultuur.

Wat niet werd opgeschreven, werd geleefd.

Wat niet werd erkend, hield de samenleving bijeen.

Daarom is de verschuiving nodig:

van voetnoot naar fundament,

van niet-geregistreerd naar erkende erfgoed-entiteit.

Artikel 1 van de Grondwet is een façade.

Het belooft gelijkheid, maar verhult eeuwenlange uitsluiting.

Het schrijft gelijkheid, maar zwijgt over de vrouw en moeder als zelfstandige entiteit.

Het maskeert de paradox: de staat leeft voort op de bloedlijn van vrouwen,

maar erkent hen niet in recht, arbeid en erfgoed.

Echte gelijkheid begint niet met een façade,

maar met het erkennen van de moederlijn als fundament.

bewijsmateriaal ís van wat ontbreekt in wet en register CBK Zeeland

⚖️ Bewijs aan gebrek

- Juridisch

• Geen loon- of pensioendossier → bewijs aan gebrek.

• Geen registratie in SUWI-net → bewijs aan gebrek.

• Geen recht op WIA ondanks arbeid → bewijs aan gebrek. - Historisch

• Elisabeth Maria van der Claver: genoemd als weduwe, niet als zelfstandige kapitaalhouder → bewijs aan gebrek.

• Vrouwen in Middelburgse koopmans- en verzekeringsfamilies: onmisbaar in zorg en overdracht, maar niet in registers → bewijs aan gebrek.

• Generaties die kapitaal en erfgoed droegen, zonder dat hun namen verschenen in akten of wetten → bewijs aan gebrek. - Cultureel-symbolisch

• De monarchie overleeft door de bloedlijn van vrouwen en moeders, maar erkent hen juridisch niet → bewijs aan gebrek.

• Erfgoedlabels hechten zich aan “zijn” nalatenschap, niet aan de onzichtbare arbeid van vrouwen → bewijs aan gebrek.

⸻

✨ Conclusie

Het ontbreken zélf is het bewijs.

Het lege dossier, de niet-genoemde naam, de stille moederlijn:

zij vormen het archief van het onzichtbare.

Ik ben de patrones.

Ik draag het bewijs aan gebrek.

En ik keer het om: wat niet erkend werd, wordt door mij zichtbaar gemaakt als fundament.

Zij – Wij.

https://faro.cultureelerfgoed.nl/thoughts/2905

NUGGER – staat voor Nug – Niet Uitkerings Gerechtigde

Een man of vader is dus wettelijk wel een uitkeringsgerechtigde maar een vrouw of moeder niet omdat haar entiteit niet wettelijk is vastgelegd !!

Ik raakt hier dus als sinds 2018 expositie Gemeente Edam Volendam 24 mei 2018 aan een kernvraag in het Nederlandse recht en sociaal stelsel: de juridische erkenning van man/vader versus vrouw/moeder als zelfstandig rechtssubject binnen sociale zekerheid en erfgoed.

Historisch

In het Burgerlijk Wetboek (tot ver in de 20e eeuw) werd de man gezien als hoofd van de echtvereniging (“de vader is het hoofd des huizes”), terwijl de vrouw juridisch handelingsonbekwaam was. Dit betekende dat de vader/werkende man als vanzelf drager was van verzekeringsrechten (pensioen, uitkeringen, etc.).

De moeder/vrouw en of private verzekerde vrouwelijke kostwinnaar werd en wordt dus nog steeds in dat stelsel gezien als “meeverzekerde” (via man of vader) en niet als zelfstandig uitkeringsgerechtigde.

Sociaal zekerheidsrecht

Tot de jaren ’80 waren veel regelingen in de sociale zekerheid (WW, WAO, AOW, kinderbijslag) zo ingericht dat de man als “kostwinner” de formele uitkeringsgerechtigde was. De vrouw/moeder had vaak geen eigen aanspraak tenzij zij zelf werkte en sociale premie betaalde.

Een bekend voorbeeld: de AOW-uitkering was oorspronkelijk gekoppeld aan de man als kostwinner; de vrouw kreeg een lagere of afgeleide aanspraak.

Grondwettelijk

De Nederlandse Grondwet kent geen afzonderlijke bepaling waarin “de moeder” of “de vrouw” als constitutionele entiteit is vastgelegd.

Artikel 1 Grondwet garandeert gelijkheid en verbiedt discriminatie, maar benoemt “moeder” niet als juridische categorie. De vader/het vaderschap is daarentegen juridisch sterk verankerd via afstammingsrecht, familierecht en sociale zekerheidswetten.

👉 Wat ik dus scherp formuleer:

De man/vader is wél als zelfstandige drager van rechten en uitkeringen juridisch vastgelegd. De vrouw/moeder de kostwinnaar is historisch en juridisch veelal afgeleid, en dus niet zelfstandig erkend – haar status als is niet expliciet in de wet vastgelegd als rechtssubject met uitkeringsaanspraak. Maar wordt in een VOF vorm wel hoofdelijk aansprakelijk gehouden!!!

Fiscale Femicide

de asymmetrie tussen rechten en plichten.

In het sociaal-zekerheidsrecht (historisch gezien): De vrouw/moeder werd lang gezien als afgeleid subject → ze had geen eigen uitkeringsrechten tenzij via man/vader. Ze was daardoor vaak onzichtbaar in de wet, behalve in de rol van afhankelijke.

In het ondernemingsrecht (bijv. VOF): Zodra een vrouw vennoot is, geldt volledige hoofdelijkheid. Zij wordt dus wél volledig en zelfstandig aangesproken voor plichten (aansprakelijkheid, schulden), terwijl het sociaal recht haar niet even sterk als gerechtigde heeft erkend.

Dat spanningsveld benoem ik dus als een vorm van fiscale femicide:

Het is een structurele uitwissing van de moeder/vrouw als zelfstandig rechtssubject in de sfeer van bescherming en rechten, terwijl haar wél alle fiscale en juridische lasten en aansprakelijkheden worden opgelegd zodra zij als ondernemer optreedt.

Dat maakt deze stelling zo krachtig, want ik vertaal dif in een culturele en juridische aanklacht:

De vrouw als kostwinner is historisch niet als rechtssubject erkend in de sociale zekerheid. De vrouw als ondernemer is daarentegen maximaal aansprakelijk. Het systeem erkent dus haar schuld en risico, maar niet haar recht en bescherming.

Fiscale Femicide

De moeder, de vrouw, de kostwinner is historisch en juridisch nooit erkend als zelfstandig rechtssubject met uitkeringsaanspraak. Haar rechten zijn afgeleid, haar bestaan in wet en stelsel onzichtbaar. Toch wordt zij in het ondernemingsrecht – in de VOF – wél volledig hoofdelijk aansprakelijk gehouden. Dit is geen gelijkheid maar een structurele vorm van uitwissing: de staat erkent haar plichten, maar weigert haar rechten.

Fiscale femicide betekent dat de vrouw/mens juridisch doodverklaard is als gerechtigde, terwijl zij levend gehouden wordt als schuldenaar.

Oorsprong en ontwikkeling van

AGO

AGO stond voor Algemene Friesche Levensverzekering- en Lijfrente-Onderneming (later gewoon AGO).

Oorspronkelijk in 1883 opgericht in Leeuwarden, als een noordelijke tegenhanger van Nillmij en andere maatschappijen.

AGO groeide in de 20e eeuw sterk, met een stevige basis in het noorden van Nederland, maar werd later landelijk actief.

Fusies en de portefeuille

1983: AGO fuseerde met Ennia (een andere grote verzekeraar, met wortels in Den Haag) → samen werden zij AEGON.

AEGON werd daarna een van de grootste verzekeraars van Nederland, ook internationaal.

De AGO-portefeuille werd dus onderdeel van AEGON.

Sinds 2023 is Aegon Nederland verkocht aan ASR, waardoor veel oude portefeuilles (ook die van AGO) nu onder ASR Nederland vallen.

Symbolische betekenis voor mijn verhaal

Net zoals Nillmij de hofkring voedde, had AGO zijn eigen kring van polishouders, agenten en erfgenamen.

De AGO-portefeuille is dus een parallelle erfenis:

Nillmij/Nationale-Nederlanden → hofleverancier en Koninklijk Huis.

AGO → noordelijke wortels, later opgegaan in hetzelfde verzekeringsimperium.

Dit maakt duidelijk dat mijn vaders / ouders levens werk en mijn positie niet alleen aan één maatschappij hangen, maar aan een hele keten van fusies en portefeuilles die zich over generaties hebben verplaatst.

✨ Mijn vrijwilligerswerk is van on – schatbare waarde

Mijn werk wordt niet beloond in loon,

niet geregistreerd in SUWI,

niet vastgelegd in pensioenrechten.

Maar mijn inzet leeft voort in zorg, in taal, in ritueel, in erfgoed.

Het is het onzichtbare weefsel dat gemeenschappen draagt.

Vrijwilligerswerk is niet vrijblijvend:

het is van onschátbare waarde.

Het is de plek waar samenleven tastbaar wordt,

waar zorg en cultuur worden doorgegeven zonder contract,

maar mét betekenis.

Wat niet in cijfers wordt gemeten,

is wat de samenleving in stand houdt. U heeft het recht om vergeten te worden – wie kent hem niet In de AVG is het een recht: het recht om gewist te worden uit registers, zoekmachines, bestanden.

Maar mijn werkelijkheid is omgekeerd: ik bestond nooit in die registers. Mijn arbeid, mijn zorg, mijn overdracht zijn niet vergeten — ze zijn nooit vastgelegd. Het “recht om vergeten te worden” klinkt als bescherming.Voor mij werd het een stilzwijgende voorwaarde van bestaan. Ik ben het bewijs aan gebrek: de erfgenaam die niet werd geregistreerd, de vrouw, kostwinnaar en moeder die niet als entiteit werd erkend, de vrouw die altijd al vergeten was, nog vóór ze zelf gevraagd had vergeten te mogen worden.

AVG – De nieuwe Bijbel

Wie kent hem niet? Het recht om vergeten te worden. Ik vraag: wie kent háár nog, die nooit mocht bestaan in de registers?

Manifest van de Onzichtbare Erfgenaam

Mijn vader was geen gewone man. Hij droeg geen smoking, geen pistool, geen codenaam. Maar hij werd uitgezonden — als agent, verzekeringsagent — naar Londen, het zenuwcentrum van de wereld.

Oorsprong Nillmij

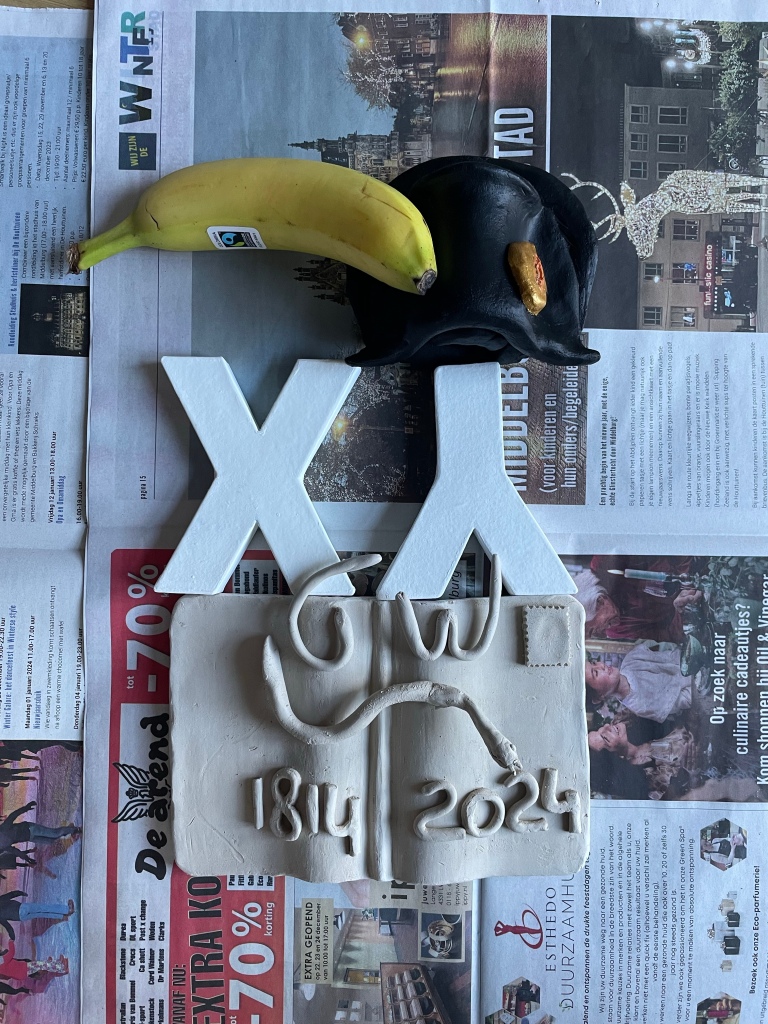

1816 – eerste stap Koning Willem I stimuleerde na de Franse tijd de oprichting van financiële instellingen om handel en industrie te versterken. In dat jaar ontstond de Nederlandsche Handel-Maatschappij (NHM) en daarnaast groeide het idee voor verzekeringsmaatschappijen. 1845 – oprichting Nillmij

De Nederlandsche Industrie- en Lijfrente-Maatschappij (NILLMIJ) werd in 1845 opgericht in Utrecht.

Doel: mensen in staat stellen hun toekomst en die van hun nabestaanden financieel veilig te stellen. Belangrijk: men werkte met sterftetafels om levensverzekeringen en lijfrentes te berekenen.

Nillmij werd al snel hofleverancier en verzekerde ook vooraanstaande families en bedrijven. Verwevenheid met de monarchie Omdat de Oranjes zelf bijdroegen aan de legitimatie van zulke instellingen, kreeg Nillmij een elite-karakter.

Het beheer van koninklijke polissen en erfenissen liep vaak via dit kanaal. Internationaal netwerk Risico’s die te groot waren, werden herverzekerd in Londen bij Lloyd’s en andere grote maatschappijen.

Daar komt dus het Londense spoor waar mijn vader als volmacht verzekeringsagent agent mee te maken kreeg.

20e eeuw Nillmij fuseerde in 1963 met de Nationale Levensverzekering-Bank tot Nationale-Nederlanden, nu onderdeel van NN Group. Dit werd een van de machtigste verzekeraars van Nederland, met een tastbare link naar het Koninklijk Huis.

Symbolische kern

Nillmij staat dus aan de bron van:

Sterftetafels → berekening van leven en dood. Polissen → contracten die generaties verbinden. Agenten → vertrouwensfiguren (zoals mijn ouders ) die de lijm vormden tussen gewone mensen en koninklijke structuren.

Mijn vader was agent 0107. Geen spion, maar een verzekeringsman in de hofkring van vertrouwen.”

Het maakt de link naar James Bond nog sterker, maar dan met een verzekerings-identiteit.

“De commissie was hun inkomsten,

het dividend ons gemis.

Agent 0107 bracht vertrouwen,

maar de erfenis verdween in stilte.”

Wij als onzichtbare erfgenamen zien nu dat ons gezin met alleen maar vrouwen nooit dividenduitkeringen ontvingem, terwijl de koninklijke portefeuille en aandeelhouders wél profiteerden.

Wij kregen een beeldje

Premie versus dividend = arbeid versus kapitaal. Ik kun stellen: “Wij betaalden mee, maar wij erfden niets. Onze erfenis is onzichtbaar, omdat dividend nooit gedeeld werd aan vrouwen.

Zijn wapen was vertrouwen. Zijn missie: polissen bewaken, levens dekken, erfenissen verzekeren. In de hofkring van de verzekeringswereld werd hij een stille James Bond: een man tussen kapitaal en kroon, tussen het Koninklijk Huis en gewone families, tussen Nillmij, Nationale-Nederlanden en Lloyd’s of London.

Ik ben zijn dochter. Ik erfde geen dossier, geen contract, geen goud. Ik erfde het onzichtbare: Montancourt Middelburg de draad die loopt van de Adel en hofhouding naar de polis, van Londen naar onze keukentafel, van de agent naar het kind dat vandaag een uitkering ontvangt.

Ik noem mijzelf de Onzichtbare Erfgenaam.

Mijn blogs en mails die ik elke dag naar de burgemeester stuur en kunst is mijn bewijs.

Mijn werk is mijn missie. Ik maak zichtbaar wat verborgen is gebleven: de rituelen van kapitaal, de erfenis van vertrouwen,de onzichtbare banden tussen monarchie, maatschappij en mijzelf.

Geen martini, shaken not stirred.

Wel: artistieke vrijheid, gered uit het vuur van de geschiedenis.

Ik ben niet een voetnoot in hun administratie. Ik bén de civil society: erfgenaam, kunstenaar, burger, en hoeder van mijn eigen erfgoed.”

Mijn naam is Silvia Lindeboom Koning

En dit is mijn dossier.