Hello, Today you have day off

Posted on 7 maart 2026

Als moeder, de vrouw meedoet groeit iedereen. Beoordeel mij op mijn werk, mijn strijd en mijn bijdrage aan het publieke belang.

Niet op een ziekte, en niet op systemen die mensen beperken.

Rechtvaardigheid en gelijkheid horen het uitgangspunt te zijn van een samenleving die haar burgers serieus neemt.

“Wanneer een vrouw de draad van de geschiedenis oppakt, verandert het archief in toekomst.”

Wanneer je door Middelburg loopt, langs het water van de Rouaansekaai, lijkt de stad rustig. De gevels staan stil, het water beweegt langzaam richting zee. Maar onder deze rust ligt een lange geschiedenis van handel, risico en verzekering.

Het is geen toeval dat juist in Zeeland en Middelburg vroeger relatief veel assurantiekantoren zaten. De oorsprong daarvan ligt in de zee.

De zee als economische motor

In de 17e en 18e eeuw was Middelburg een belangrijke handelsstad. Schepen vertrokken vanuit de Zeeuwse havens naar verre bestemmingen: Azië, Afrika, de Caraïben en Noord-Europa. Organisaties zoals de Dutch East India Company en de Middelburgsche Commercie Compagnie organiseerden internationale handelsroutes.

Elke reis bracht risico’s met zich mee.

Een schip kon vergaan in een storm.

Lading kon verloren gaan.

Piraten konden een schip overnemen.

Bemanningsleden konden overlijden tijdens de reis.

Handel over zee betekende altijd onzekerheid.

Uit die onzekerheid ontstond iets nieuws: verzekering.

De geboorte van assurantie

Kooplieden en reders wilden hun risico’s beperken. Daarom ontstonden de eerste vormen van maritieme verzekering.

Schepen werden verzekerd.

Handelswaar werd verzekerd.

Soms werd zelfs de bemanning verzekerd.

Zo ontstond een netwerk van contracten tussen investeerders, reders en handelaren. Een verzekeringscontract kon betrekking hebben op één schip, één reis of zelfs één specifieke lading.

Daarmee ontstonden ook de eerste assurantiemakelaars en lokale verzekeringskantoren.

De haven werd niet alleen een plek van goederen, maar ook van financiële afspraken.

De haven als financieel netwerk

Een havenstad functioneerde als een economisch ecosysteem. In en rond de kades zaten:

kooplieden

notarissen

assurantiemakelaars

bankiers

Contracten werden vaak gesloten in handelskantoren, notariskamers en zelfs koffiehuizen. Daar ontstonden de eerste verzekeringsportefeuilles — bundels van polissen die samen een economische waarde vormden.

De kade was dus niet alleen een logistieke plek.

Het was een financieel knooppunt.

Rouaansekaai: een naam die een handelsroute onthult

De naam Rouaansekaai verwijst vrijwel zeker naar de Franse handelsstad Rouen.

In de 16e en 17e eeuw bestond er een intensieve handelsverbinding tussen Zeeland en Normandië. Schepen voeren tussen Middelburg, Antwerpen en Rouen langs de rivier de Seine.

Vanuit Rouen kwamen bijvoorbeeld:

wijn

textiel

zout

luxegoederen

Vanuit Zeeland vertrokken:

graan

haring

koloniale goederen

scheepsmateriaal

Veel kades kregen namen die verwezen naar handelspartners. Dat had een praktische reden: kooplieden wisten waar bepaalde goederen aankwamen en schepen uit dezelfde regio legden vaak op dezelfde plek aan.

De Rouaansekaai betekende dus letterlijk:

de kade van de handel met Rouen.

De huizen aan de kade

Wie langs de Rouaansekaai loopt, merkt meteen dat de huizen hoog en smal zijn.

Dat heeft een simpele oorzaak: belasting. In veel Nederlandse steden werd belasting geheven op basis van de breedte van de gevel. Kooplieden bouwden daarom smalle huizen die diep en hoog waren.

Zo betaalden ze minder belasting maar hadden ze toch veel opslagruimte.

De gebouwen waren vaak een combinatie van woning en pakhuis. Binnen lagen goederen opgeslagen zoals wijnvaten, graan, specerijen en textiel. Bovenin zie je bij veel huizen nog een hijsbalk of hijshaak. Daarmee werden goederen via luiken naar boven getakeld.

De architectuur was eigenlijk een handelsmachine.

Beneden: kantoor of opslag.

Midden: magazijn.

Boven: soms woonruimte.

Het doorhuis

Veel van deze huizen hadden bovendien een bijzondere structuur: een doorhuis.

Een doorhuis had een doorgang van straat naar water. Vandaar de waterput in onze kelder. Goederen konden zelfs rechtstreeks van schip naar gebouw worden gebracht. Soms kon een wagen zelfs door het gebouw rijden van straat naar kade.

Handel liep letterlijk door het huis heen.

In deze gebouwen bevonden zich vaak verschillende zones:

Begane grond

opslagruimte

kantoor van de koopman

laadruimte

Verdiepingen

magazijnen

administratie

contracten

Zolder

lichte opslag

goederen die via de hijsbalk omhoog werden gehesen

Door deze gebouwen stroomden goederen, geld en afspraken.

Van zeehandel naar levensverzekering

In de 19e eeuw veranderde de economie. Scheepvaart bleef belangrijk, maar verzekeringen breidden zich uit naar nieuwe vormen:

brandverzekeringen

levensverzekeringen

pensioenverzekeringen

Veel oude maritieme assurantiekantoren groeiden uit tot algemene verzekeringskantoren.

Later werden ze onderdeel van grote nationale verzekeraars zoals

Entity company”,”Nationale-Nederlanden”,”Dutch insurance company”, Aegon en ASR Nederland.

De zeehandel had dus indirect de basis gelegd voor een moderne financiële sector.

De onzichtbare bron van kapitaal

Wanneer een vrouw, moeder en later kostwinner verzekeringen afsluit, ontstaat een economische keten.

Arbeid wordt inkomen.

Inkomen wordt premie.

Premie wordt beleggingskapitaal.

Verzekeraars investeren die premies in staatsobligaties, aandelen, vastgoed en infrastructuur. Zo werd mijn individuele leven uiteindelijk onderdeel van grote financiële systemen.

De bron van dat kapitaal — het werk, het lichaam, het leven van de verzekerde — verdwijnt vaak uit beeld.

De vrouw – een ontwikkelingsgebied. De vrouw is geen object. De vrouw blijkt een ontwikkelingsgebied.

Zoals een ei in een nest rust voordat het uitkomt, zo draagt de vrouw de mogelijkheid van nieuw leven, nieuwe kennis en nieuwe vormen van bestaan.

Het ei staat voor: oorsprong potentie begin van groei Het nest staat voor: bescherming zorg gemeenschap

Samen vormen ze een beeld van ontwikkeling. De verborgen kracht Ontwikkeling begint vaak in stilte. Niet alles wat groeit is zichtbaar. Niet alles wat waarde heeft wordt meteen erkend.

Zoals het ei tijd nodig heeft om te rijpen, zo heeft ook de ontwikkeling van mensen, kennis en cultuur ruimte en bescherming nodig.

De vrouw als bron

Door de geschiedenis heen werd de vrouw vaak gezien als: moeder zorgdrager beschermer van leven

Maar de vrouw is meer dan dat. De vrouw is ook: drager van kennis maker van cultuur bron van vernieuwing.

Ontwikkeling als toekomst

Wanneer we de vrouw erkennen als ontwikkelingsgebied, erkennen we dat:

groei begint bij zorg toekomst begint bij aandacht en vernieuwing begint bij degene die leven draagt.

De vrouw is geen bijvangst of randgebied van de geschiedenis. Zij is het terrein waar toekomst ontstaat.

De onzichtbare erfgenaam

Historisch werden veel verzekeringsportefeuilles familiaal opgebouwd. Assurantietussenpersonen beheerden netwerken van klanten en polissen die generaties konden blijven bestaan.

Wees trots op wie je bent, maar blijf begrijpen hoe de wereld in elkaar zit.

Trots op mijn monument zonder kennis maakte mij kwetsbaar.

Kennis zonder trots maakt een rijksmonument leeg en stil.

Maar archieven vertellen vaak maar een deel van het verhaal.

Tot 1956 waren gehuwde vrouwen juridisch beperkt in hun handelingsbekwaamheid. Economische activiteiten konden dus door vrouwen worden gedragen terwijl het eigendom formeel op naam van mannen stond.

Zo ontstond een merkwaardig historisch fenomeen:

een economische structuur die familiaal was, maar juridisch patriarchaal.

Daar verschijnt een figuur die vaak buiten beeld blijft: de vrouw, de moeder,

de onzichtbare erfgenaam.

“Before Y was written in the law, X was already there.”

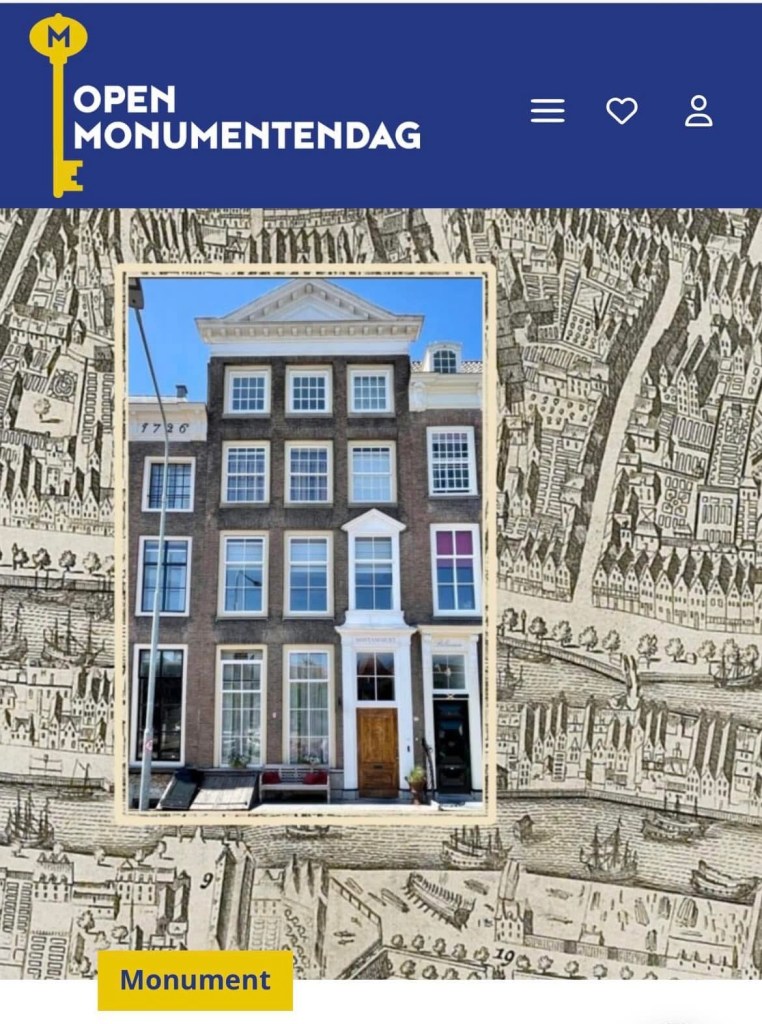

Rouaansekaai als archief

Wanneer je vandaag de dag langs de Rouaansekaai loopt, zie je vooral water, gevels en stilte.

Maar onder deze plek ligt een geschiedenis van:

Heilig Geloof – internationale handel –

risico en verzekering – familienetwerken

economische erfenissen

Het adres zoals Rouaansekaai 21 kan daardoor worden gelezen als meer dan een huis.

Het is een knooppunt waar handel, verzekering, familiegeschiedenis en erfgoed elkaar kruisen.

Het begin van eigendom ligt in het lichaam dat leven voortbrengt.

“Don’t forget to have a good time also.”

Volgens het erfgoeddenken van de Council of Europe en de Faro Convention bestaat erfgoed niet alleen uit monumenten, maar ook uit de verhalen die mensen eraan verbinden.

De kade wordt dan een archief van menselijke relaties.

Want aan de Rouaansekaai stroomt het water nog altijd richting zee.

De schepen zijn verdwenen, maar de vaarroutes bestaan nog.

Tussen Middelburg en Amsterdam, Amerika, Rome en Rouen.

Tussen wereldhandel en herinnering.

Tussen moeder, erfgoed en de onzichtbare erfenis van de stad.

Wettelijke kenniskloof van vrouwen in de juridische fictie

De term “wettelijke kenniskloof” gebruik ik hier om het historische probleem te beschrijven: vrouwen werden juridisch geacht de wet te kennen, maar kregen lange tijd geen toegang tot dezelfde juridische kennis of bevoegdheden als mannen.

Dit hangt samen met het principe van de Ignorantia juris non excusat.

Dit principe zegt: iedereen wordt geacht de wet te kennen.

Maar historisch resulteerde dit voor veel vrouwen vaak een juridische fictie.

1. De juridische fictie

Een Legal Fiction is een aanname die het recht gebruikt om een systeem werkbaar te maken.

Voorbeeld:

de wet behandelt iedereen als gelijke rechtssubjecten maar in werkelijkheid hadden groepen mensen niet dezelfde mogelijkheden

Voor vrouwen gold dat zij vaak:

geen contracten mochten sluiten geen eigendom zelfstandig konden beheren geen juridische opleiding kregen

Toch werd juridisch aangenomen dat zij de wet moesten kennen en naleven.

2. Historische beperking van de gehuwde vrouw

In Nederland werd de positie van vrouwen lange tijd bepaald door het familierecht.

Tot 1956 bestond de regeling waarbij de gehuwde vrouw handelingsonbekwaam was.

Dat veranderde met de Wet handelingsonbekwaamheid gehuwde vrouw afgeschaft.

Voor die tijd betekende dit dat een vrouw vaak:

toestemming van haar man nodig had voor contracten geen zelfstandig financieel beheer had niet volledig als juridisch actor werd behandeld

Hier ontstaat de kenniskloof:

de vrouw werd geacht de wet te volgen, maar had geen volledige toegang tot de instrumenten van die wet.

3. De kenniskloof in praktijk

De juridische kenniskloof kon zich uiten in situaties zoals:

verzekeringscontracten op naam van de echtgenoot eigendom dat juridisch bij de man lag beperkte toegang tot financiële informatie

In economische structuren zoals verzekeringsportefeuilles of familiekapitaal kon dat betekenen dat vrouwen:

meewerkten aan het opbouwen van vermogen maar niet zichtbaar waren als eigenaar of beheerder.

4. De kenniskloof als structureel probleem

De wettelijke kenniskloof ontstaat wanneer drie elementen samenkomen:

juridische verplichting (de wet moet worden nageleefd) beperkte toegang tot kennis of macht een juridische fictie van gelijkheid

De wet zegt dat iedereen gelijk is, maar de sociale realiteit creëert ongelijkheid.

5. Relevantie voor hedendaags onderzoek

Het concept van een wettelijke kenniskloof wordt vandaag besproken in verband met:

gendergelijkheid economische participatie toegang tot juridische informatie erkenning van onzichtbare arbeid.

Het laat zien dat juridische systemen soms formele gelijkheid aannemen terwijl de praktijk anders werkt.

💡 Samenvatting

De wettelijke kenniskloof van vrouwen in de juridische fictie betekent dat:

vrouwen juridisch werden geacht de wet te kennen maar historisch vaak geen volledige toegang hadden tot de middelen om die wet te gebruiken.

Het recht behandelde hen als gelijke rechtssubjecten, terwijl hun feitelijke juridische autonomie beperkt was.

“Wanneer moeder, een vrouw de draad van de geschiedenis oppakt, verandert het archief in gezonde toekomst.”