“Justice for Code Civiel Payroll Tax Female Victims’. Hoe een beschaafde vrouw genadeloos werd afgestraft?

In de holding van Vader DGA word ik gijzelt als AOWer – foutje bedankt

Belasting dienst houdt sinds 2007 loonbelasting in op letselschade vergoeding..

Je ziet niet alles wat je ziet! Wat als….Als je nergens meer thuis hoort?

De teloorgang van de mens: ‘Vroeger had je een gezicht, daar is niets meer van over’ door digitalisering.

Inmiddels 41 jarig geleden oordeelde de Hoge Raad (HR 29 juni 1983, ECLI:NL:HR:1983:AW9439, het Smeerkuil – arrest) dat door een werkgever in verband met diens aansprakelijkheid voor een aan zijn werknemers overkomen ongeval betaalde vergoedingen voor immateriële schade en het verlies aan arbeidskracht – behoudens bijzondere omstandigheden zoals bepaalde afspraken in de arbeidsovereenkomst – niet zo zeer hun grond vinden in de dienstbetrekking dat zij als daaruit genoten moeten worden aangemerkt.

In beginsel wordt smartengeld dus niet als loon aangemerkt en om die reden wordt er ook geen loonheffing op ingehouden.De hoofdregel is dat smartengeld belastingvrij is, tenzij sprake is van een uitzondering zoals bepaalde afspraken in de arbeidsovereenkomst. Maar omdat het boxen stelsel vol hiaten zit is werd het een goudmijn voor tussenpersonen werkend vanuit fiscale eenheden ook wel Moderne Persoonsvennootschappen genoemd.

Waarom wordt er dan toch loonheffing ingehouden op een schadevergoeding. Dat wordt nu door de rechtbank in Den Bosch uitgezocht.

Hoe de overheid STEKEN liet vallen – Arbeit Adelt Tesselschade. Gehuwde vrouwen worden gedoogd onder een codewoord AKBUL 01 en verstopt in de AOW als ze ziek worden.

Zelfliefde begint bij de grondwet art 1 1814

Duitsers maken geen grappen

– Verborgen Heden

Mijnkampf – NN Vastgeknoopt in fictie – De gehuwde vrouw in het burgerlijk recht. Bron Universiteit Leiden

Het geld boven de mens.

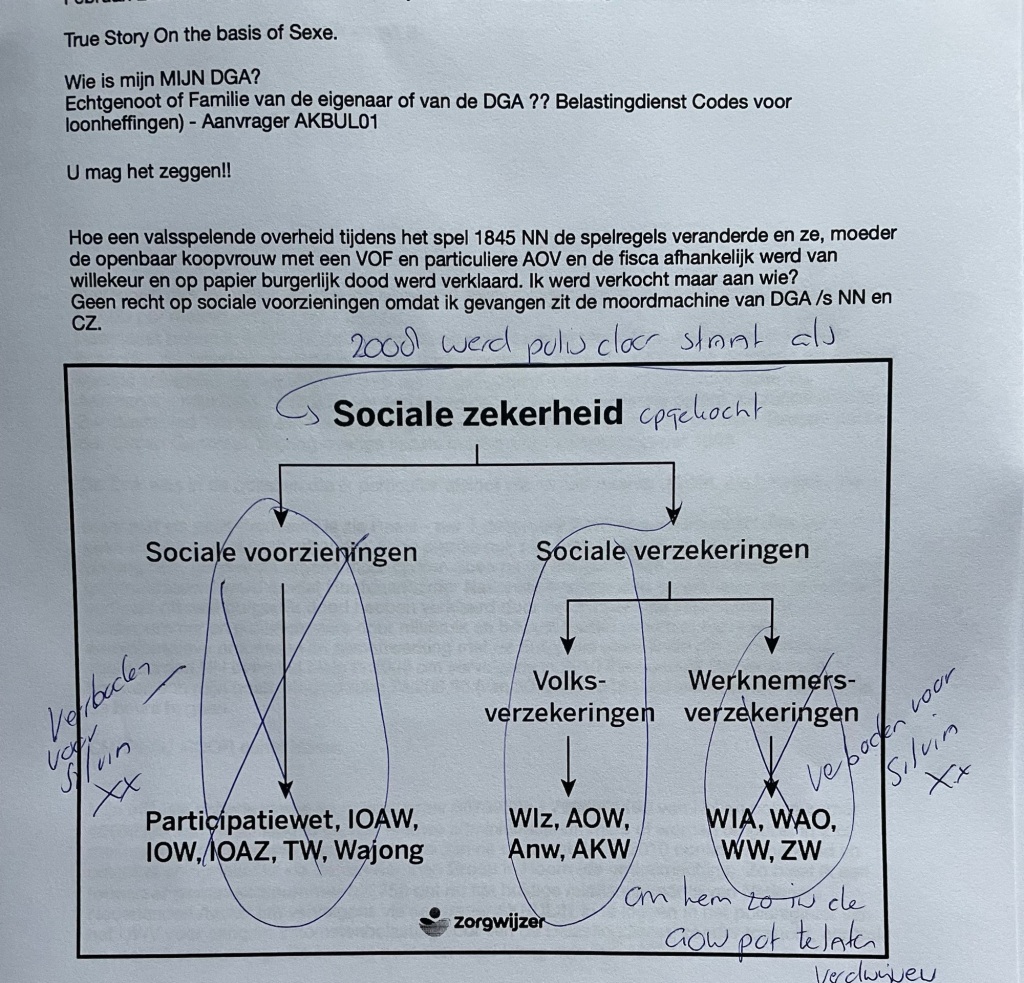

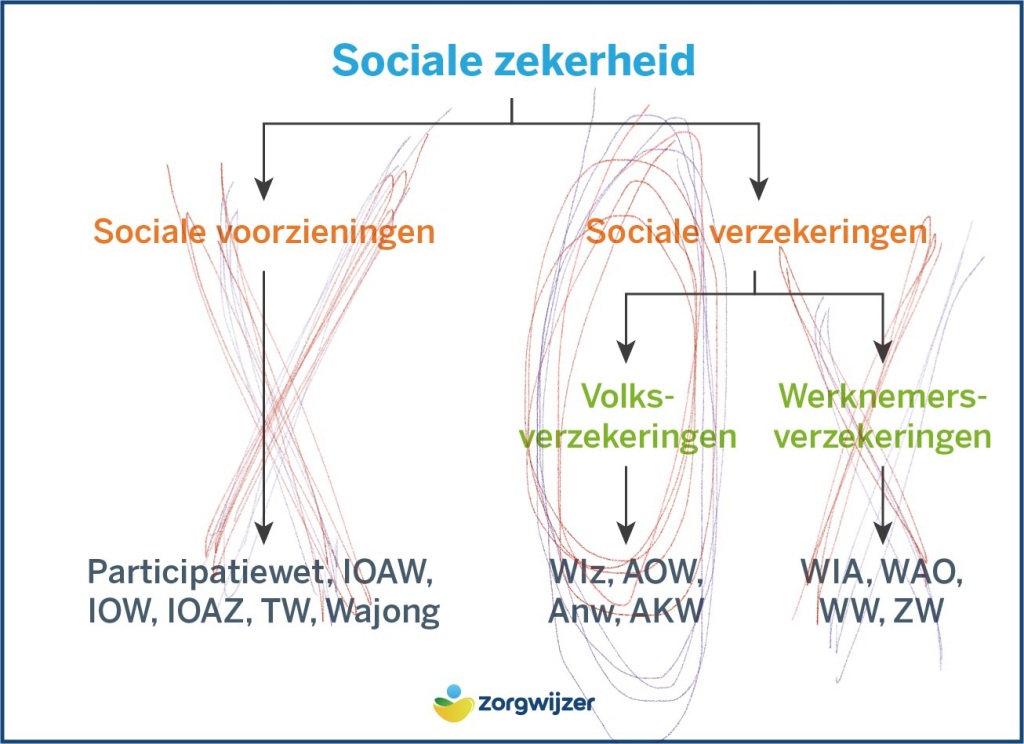

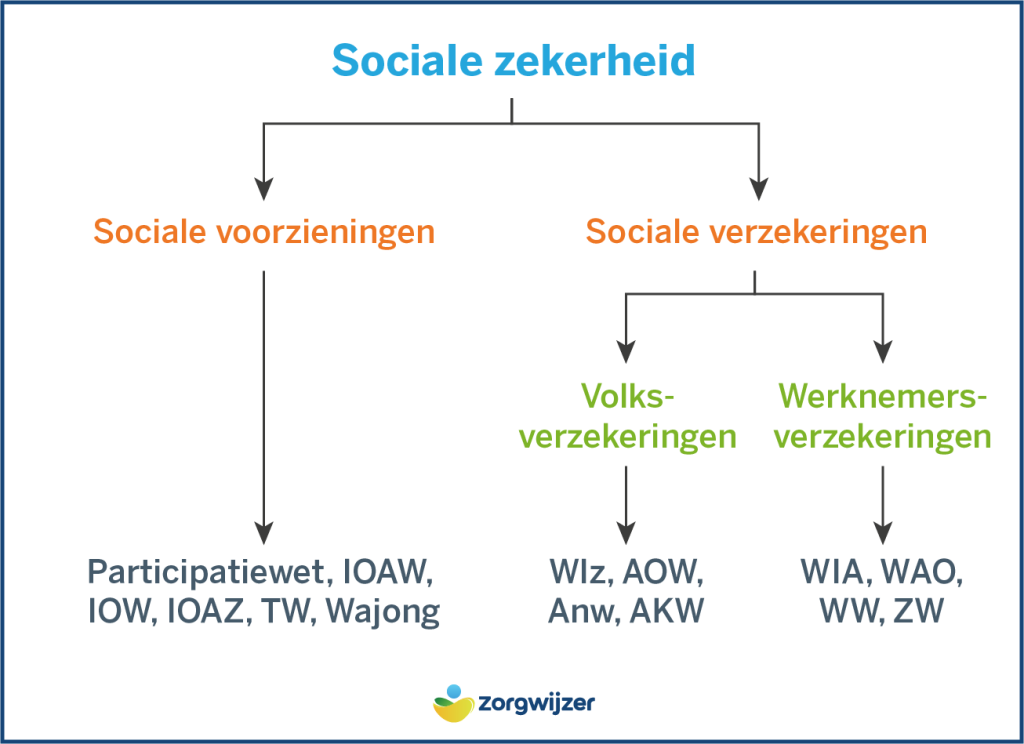

Definitie uitkering: Een som geld (herhaald of niet) in het kader van sociale zekerheid(bijvoorbeeld een werkloosheidsuitkering, bijstandsuitkering of arbeidsongeschiktheidsuitkering). Deze uitkeringen worden betaald door overheidsinstanties, het UWV en gemeenten in Nederland. Maar niet door verzekeraars NN

Wat is de betekenis van uitkering? Een betaling van geld op basis van sociale wetgeving.

2022 17,90% € 9.808 maximale bedrag- Ik moet 8861,00 betalen zonder dat ik inkomen heb als nugger.

Help………..:

Waar zijn al mijn loonstrookjes gebleven?

Sinds 2010 is de trend ingezet om loonstroken, in plaats van op papier, digitaal beschikbaar te stellen.

De Nederlandse premies volksverzekeringen (PVV) zijn de premies die betaald worden voor de volksverzekering; de AOW, de Anw en de Wlz. De AKW behoort ook tot de volksverzekeringen, maar wordt gefinancierd uit de algemene middelen.

Lange tijd werden premies werknemersverzekeringen gedeeltelijk op het loon van de werknemer ingehouden.

Inhoud van de loonstrook

In grote lijn staan er op de loonstrook en uitkeringsspecificatie de volgende zaken:

- Identificatie van de werkgever/inhoudingsplichtige

- Naam en adres van de werknemer/uitkeringsgerechtigde

- Burgerservicenummer van de werknemer/uitkeringsgerechtigde

- Datum en periode waarover het loon of de uitkering van toepassing is

- Eventuele betaling door de werkgever/inhoudingsplichtige aan derden (bijvoorbeeld socialeverzekeringspremies)

en de bedragen voor de berekening om van het brutoloon naar het nettoloon te komen (ook wel ‘brutonettoberekening’ genoemd). Welke bedragen vermeld staan en hoe ze zijn gerangschikt varieert, maar het raamwerk van de bruto-netto berekening is als volgt:

- Bruto bedrag

- Bij: toeslagen die meetellen in de pensioengrondslag

- Resultaat: pensioengrondslag

- Af: pensioenpremie (met soms naast een bedrag voor het ouderdomspensioen een apart bedrag voor een arbeidsongeschiktheidspensioen als aanvulling op de WIA, en/of een bedrag voor een nabestaandenpensioen als aanvulling op de Anw)

- Bij: waarde van de eventuele auto van de zaak

- Resultaat: loon volgens het uniforme loonbegrip

- Af: loonheffing (met vermelding of de loonheffingskortingen wel of niet worden toegepast, en zo ja, welke)

- Af: eventueel een deel van de gedifferentieerde premie WGA

- Af: de eerder bijgetelde waarde van inkomsten in natura

- Af bij AOW-uitkering, (pre)pensioen en lijfrente: IAB – Zo werd mijn relatie veranderd in een AOW personeelsnummer en gekoppeld aan de Wet AWBZ

- Af: overige inhoudingen

- Resultaat: netto bedrag

Al of niet belaste uitkeringen, toelagen of toeslagen zijn bijvoorbeeld voor vakantie, eindejaarsuitkering, 13e maand, overwerk, bonussen, winstdeling en onkosten.

Er kan ook aanvullende informatie gegeven worden over hoe de bedragen berekend zijn, door vermelding van bijvoorbeeld percentages en franchises.

Vaak staan ook de cumulatieve bedragen vanaf het begin van het kalenderjaar vermeld.

Sinds 1 januari 2013 is de loonstrook voor loon en uitkering werknemersverzekering eenvoudiger door de inwerkingtreding van de Wet uniformering loonbegrip. De Zvw-bijdrage is daarbij nu een werkgeversheffing, en speelt geen rol meer in de brutonettoberekening. Wel geldt dat de premie die de betrokkene zelf moet betalen over zijn overige bijdrage-inkomen berekend wordt over niet meer dan het maximum bijdrage-inkomen verminderd met het inkomen waarover zijn werkgevers en uitkeringsinstanties de heffing hebben betaald. Wat te veel is ingehouden op pensioenen en lijfrenten krijgt de betrokkene rechtstreeks terug van de Belastingdienst.

De loonbelastingwetgeving begon in 1941 als een eenvoudige voorheffing op de inkomstenbelasting. De belasting werd geheven van werknemers, over hun loon, waarbij de werkgever uitsluitend als onbezoldigd kassier voor de Belastingdienst fungeerde.

Toevallig regelde Nationale Nederlanden naast de Volksverzekeringen ook Werknemersverzekeringen en verkochten zij daarnaast ook private AOV en spaarproducten die door kruisposten op verzoek van Europese Banken als Volksverzekering in 2008 verkocht aan de Belastingdienst.

Vrouwen waren toen nog handelingsonbekwaam en belasting onmachtig dus werd het via een Mannelijk geslacht en codeermachine geactiveerd.

Burgerlijk dood verklaard tot mijn pensioen leeftijd oftewel leuker kunnen we het niet maken. Toch Frank, Jan Peter, Jan Kees, Mark, Jeroen, Gerrit, Klaas, Koning Willem, Ruud, Dries,…. noem ze maar op!

Hoe ik ongewild op mijn 43 ste in een AOW ( Algemene Ouderdoms Wet ) uitkering codering terecht kwam!

Fout op fout op fout door horizontale regels.

Het is meer dan alleen een codificatie. De Europese Centrale Bank (ECB) heeft geen toezicht gehouden op de kruisposten van alle grote banken van Europa. Bijvoorbeeld ING, ABN AMRO, Volksbank en Rabobank. De Nederlandsche Bank (DNB) werkte dus niet mee in het Europees bankentoezicht en Europese rechten van de mens en Vn Verdrag Handicap.

De verzekering tegen slavernij heeft plaatsgemaakt voor een verzekering in slavernij

Niets gezien

Niets gedaan

Niets ondernomen

Geen Toezicht

Geen sociale veiligheid

Ongefundeerde invorderingen

ARBEID ADELT

Vrouwen komen helemaal niet voor in het Burgerlijk Wetboek- 1838 Code Civiel. Er wordt dus al sinds 1957 gedoogd – Officiële Bekendmakingen

“Hoe een valsspelende overheid de spelregels tijdens het spel in 2008 veranderde ” Verwar vertrouwd gedrag niet met de waarheid van derdegeldenrekeningen, fiscale eenheden door brievenbus en persoonsvennootschappen

Onze grondwet heet Moedermaatschappij 1814 X

Onzekerheid ontstaat in de Holding van Vader – Burgerlijk Wetboek 1838 – Code Civiel

Spoor 1 De Nationale…

Spoor 2 De Nederlandse…

Is het Burgerlijk Wetboek dwingend recht?

Zo zijn meeste bepalingen uit Burgerlijk Wetboek 7 betreffende arbeidsovereenkomsten van dwingend recht.

Dat betekent dat de werkgever niet door middel van de arbeidsovereenkomst afspraken mag maken met de werknemer die voor de werknemer ongunstiger zouden zijn dan de wet voorschrijft.

Maar wat als De belastingdienst Rechtspersonen met een letselschade vergoeding polis uit 1995 zonder inkomen onder de wet loonbelasting 1964 hangt in Box 1?

De Wet op de vennootschapsbelasting 1969 (kortweg Wet Vpb 1969) regelt een directe belasting die Nederland heft over de “winst” die door rechtspersonen wordt behaald. Het tarief is licht progressief volgens twee schijven (19% en 25,8%).

De wet kan economisch worden gezien als een inkomensbelasting voor rechtspersonen. Het inkomen van natuurlijke personen valt niet onder de Wet Vpb 1969, maar onder de Wet inkomstenbelasting 2001.

De grondwet

De Grondwet is de basis van alle andere wetten. Het is de wet die in grote lijnen het bestuur van een land bepaalt. In de grondwet staan onder andere de regels waar mensen zich aan moeten houden. De eerste regel in de grondwet: Allen die zich in Nederland bevinden, worden in gelijke gevallen gelijk behandeld. Discriminatie wegens godsdienst, levensovertuiging, politieke gezindheid, ras, geslacht of op welke grond dan ook, is niet toegestaan. Dit betekent dat iedereen voor de wet gelijk is, het maakt niet uit wie je bent, of hoe je er uit ziet, iedereen is gelijk.

De eerste versie van de Grondwet was uit het jaar 1814. De Grondwet van nu, is grotendeels in 1983 ontstaan. Dit betekent niet dat er al die tijd niks is veranderd. Een grote verandering vond bijvoorbeeld plaats in het jaar 1848.

Er zijn toen meerdere dingen veranderd. Een paar voorbeelden hiervan zijn: – De koning kreeg minder macht, de ministers waren verantwoordelijk voor alles wat de koning deed. – Mensen kregen meer rechten. Voortaan had iedereen bijvoorbeeld vrijheid van onderwijs en vrijheid van meningsuiting.

Maar vrijheid om ongelijk, fouten en hiaten aan te tonen dus niet!

Volksverzekeringen zijn wettelijk verplichte sociale verzekeringen die u verzekeren tegen de financiële gevolgen van ouderdom, overlijden, bijzondere ziektekosten of kinderen. De volksverzekeringen bestaan uit: Algemene ouderdomswet (AOW) Algemene nabestaandenwet (Anw). Ik betaal dus al ruim 150.000 euro aan loon en zvw belasting vanuit een onverplichte verzekering 1995. Aan volksverzekeringen zonder recht op : werk, participatie, sociale voorzieningen, wia, wao, ww ect ect.

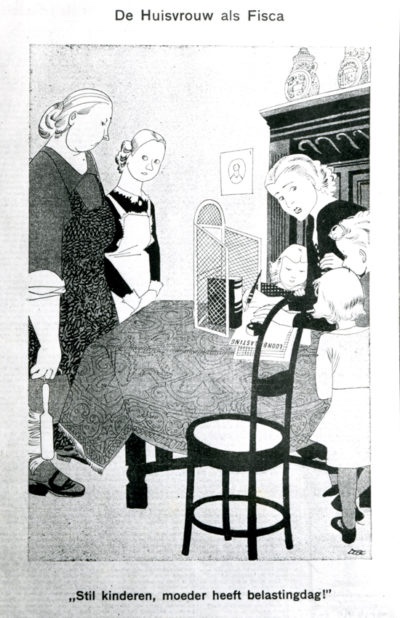

De huisvrouw als Fisca 1941 – Let op toen waren ze nog handelingsbekwaam!

Voor de Tweede Wereldoorlog waren er al plannen voor invoering van een loonbelasting als voorheffing op de inkomstenbelasting: werkgevers hielden daarmee maandelijks belasting in op het loon in plaats van dat werknemers na afloop van het jaar pas via aangifte inkomstenbelasting betaalden. De Duitsers hebben dit systeem in 1941 ingevoerd.

Geldzuivering en oprichting FIOD

1947 Vlak na de Tweede Wereldoorlog kregen veel mensen nog geen pensioen en hadden dus geen geld om van te leven, wanneer ze stopten met werken. Met de noodvoorziening kregen ‘ouden van dagen’ na hun 65e een uitkering om voor zichzelf te kunnen zorgen. Drees, toen minister van Sociale Zaken, was de initiator van deze en diverse andere sociale wetten. Hij legde met deze noodwet de grondslag van de sociale zekerheidswetgeving. Tien jaar later verving de AOW deze noodvoorziening voor ouderen. Met de invoering van de AOW kreeg het hele Nederlandse volk recht op een basisouderdomspensioen bij het bereiken van de pensioengerechtigde leeftijd.

Tegelijkertijd met de wederopbouw is een start gemaakt met de verdere opbouw van onze verzorgingsstaat. De Noodwet Ouderdomsvoorziening (latere AOW) uit 1947 was de eerste van een hele reeks sociale zekerheidswetgeving. De invoering van deze sociale verzekeringswetten bracht met zich mee dat er naast belastingen voortaan ook premies werden geheven om de regelingen te kunnen betalen.

Post Office Schandaal

Begin 18e eeuw is besloten een nationale loterij op te richten waarvan de winsten naar de nationale schatkist en provincies gingen. Deze zogeheten Generaliteitsloterij is vanaf 1848 de Staatsloterij. Met de invoering van de kansspelbelasting werd de heffing op de door de loterij uitgekeerde prijzen omgezet in een belasting.

Bijstand was een laatste mogelijkheid voor mensen met problemen die geen beroep op de andere voorzieningen konden doen. Bestaanszekerheid in de vorm van bijstand werd een ‘recht’ van mensen en daarmee verantwoordelijkheid van de overheid. Dit betekende het einde van de verantwoordelijkheid door kerken en particuliere instellingen voor armenzorg in Nederland. De bijstand (ABW) verving de oude Armenwet uit 1912 en 1954. Voor de ABW hoefde geen premie betaald te worden. De bijstand en ook kinderbijslag (AKW) werd uit belastingopbrengsten betaald.

WAO 1967

De oude invaliditeitswetten zijn opgegaan in deze nieuwe verzekering voor arbeidsongeschiktheid. Werknemers die door arbeidsongeschiktheid niet meer (volledig) in hun onderhoud konden voorzien, kregen voortaan een WAO-uitkering. In 1949 was reeds de WW ingevoerd. Mensen die hun baan verloren, kregen na de invoering van deze werknemersverzekering, een werkloosheidsuitkering.

Alle mensen in Nederland krijgen een sociaal fiscaal nummer toegekend. De Belastingdienst kent dit identificatienummer toe aan natuurlijke personen. Het nummer werd ook gebruikt als registratienummer voor verzekerden en uitkeringsgerechtigden bij de uitvoering van sociale zekerheid. Later is het SOFI-nummer vervangen door het BSN-nummer, burgerservicenummer.

Tot 1998 was iedere ingezetene van Nederland met of zonder werk of inkomen gratis verzekerd in de AAW.

Toen begin het rad van Fortuin te draaien

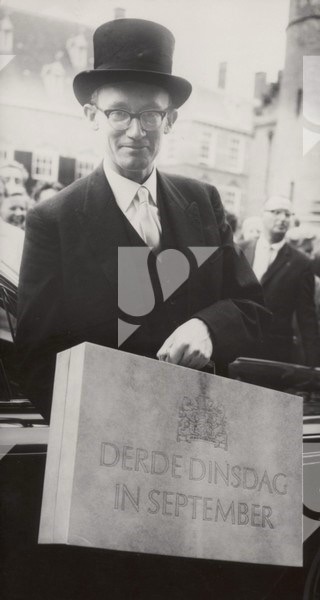

Drie ministers van Financiën hebben de rijksbegroting en Miljoenennota ook in een heel klein koffertje meegenomen naar de Tweede Kamer. De kleine koffertjes staan symbool voor de technologische ontwikkeling door de jaren heen. Minister Ruding van Financiën heeft in 1988 een miniatuurkoffertje te voorschijn gehaald waarin de rijksbegroting voor 1989 op microfiche stond. In 1999 was het minister Zalm die een miniatuur ‘derde dinsdag in september’ koffertje bij zich had met daarin de begroting en Miljoenennota op cd-rom.

Bij deze belastingherziening zijn de lasten op arbeid verlaagd en is in de inkomstenbelasting het boxensysteem ingevoerd, zoals we dat nu nog hebben: er wordt belasting geheven over drie verschillende vormen van inkomen: met in box 1 de inkomsten uit werk en woning, in box 2 het inkomen uit aanmerkelijk belang en in

box 3: het belastbaar inkomen uit sparen en beleggen.

Belastingvrije sommen zijn omgezet in heffingskortingen. Sinds 1 januari 2001 is het belastingsysteem hervormd en zijn de tariefgroepen met belastingvrije sommen vervangen door heffingskortingen. De werkgever bepaalt voor het huidige personeel voor welke heffingskortingen zij in aanmerking komen, aan de hand van de indeling naar tariefgroepen.

Nieuwe medewerkers vullen een loonbelastingverklaring in, waaruit blijkt met welke heffingskortingen de werkgever rekening moet houden. Deze heffingskortingen verminderen de in te houden en af te dragen loonbelasting en premies volksverzekering, waardoor de werkgever minder belasting en premies inhoudt en afdraagt. Voorheen verlaagde de belastingvrije sommen het belastbare loon waarover de verschuldigde loonbelasting werd verrekend.

Dat zijn bedragen die in mindering worden gebracht op de te betalen loon- en inkomstenbelasting en premies volksverzekeringen.

In Europa vinden de eerste gesprekken plaats over de situatie in Griekenland, waar de schulden zo hoog opgelopen waren dat het land dreigde failliet te gaan. Onder strikte voorwaarden zijn steunmaatregelen getroffen en leningen verleend aan Griekenland. Kort daarna ontstaat er een crisissituatie op de Europese financiële markten. Europa heeft snel daarna noodfondsen opgericht voor leningen aan andere landen met ernstige financiële problemen. zoals NN die de volksverzekeringen regelen.

De crisis en de uit het lood geslagen overheidsfinanciën hebben economische hervormingen en ombuigingen in de uitgaven noodzakelijk gemaakt. Daar is vanaf 2010 fors op ingezet. Om de overheidsfinanciën op orde te krijgen zijn ook in de belastingsfeer maatregelen genomen. De staat eist van NN de afsplitsing van de particuliere polissen en verkocht deze via aandeelhouders en RvC aan VKG en ACE.

De Zaak Schaap Fraude Frank O – Pels Rijcken en de cryptoaandeelhouders

Een nieuwe belasting is ingevoerd, waarmee de hele bancaire sector betaalt, een bijdrage levert, voor de “garantie” dat de overheid banken steunt als dat nodig is. De overheid heeft na het uitbreken van de kredietcrisis banken gesteund met kapitaalinjecties en staatsgaranties (en ABN AMRO eind 2008 ‘genationaliseerd’). Dit moest, om te voorkomen dat geldstromen volledig stil zouden vallen en ook ‘gezonde’ banken verder in de problemen zouden raken met nog grotere gevolgen voor de economie. Ook spaargeld van mensen is veilig gesteld tot een bedrag van € 100.000, in het geval dat banken failliet zouden gaan.

En in 2012 haalde minister De Jager een tablet uit het koffertje, waarop hij via een speciale Prinsjesdag-app de begrotingsstukken online heeft gezet.

Hoezo iedereen is voor de wet gelijk? Over welke wet hebben we het dan?

Bewindslieden de macht hebbers die regeren over het lot van vrouwen sinds 1848 lijst.

kabinet-Balkenende IV2007-2010Wouter Bos / Jan Kees de Jager

De Twee sporen van de poortwachters die leidde naar de NN Group binnen Nationale Nederlanden- het machtigste instituut discrimineert : On the basis of Sexe en grondrechten art 1 en Europese Rechten van de mens / VN Verdrag Handicap.

Loonbelasting carrousel model Eif

Carrouselfraude, het voortdurend doorleveren van gegevens in een groep van fiscale eenheden vennootschappen, waarvan de meeste leeg zijn, maar soms ook bonafide (maar onwetende) ondernemers tussen zitten. Er kan dan voortdurend (ten onrechte) btw worden teruggevraagd, tot de autoriteiten de constructie oprollen. De onderneemster wordt geanonimiseerd door een horizontaal nummer die verticaal geen kant meer op kan. Kruisposten binnen de INGB zonder controle DNB werd toegestaan

Een verzekeringsovereenkomst is een kanscontract: en geen bestaanszekerheid zekerheid.

1814 – 1901 – 1921 – 1941 – 1957 – 1994 – 1998- 2001 – 2008 – 2010 – 2024 – Datum Plaats Delict 1838 – Volksverzekeringen Akbul01

Op 25 maart jl. heeft de Hoge Raad misschien wel het belangrijkste arrest van dit jaar in de loonbelasting gewezen. In dat arrest oordeelde de Hoge Raad dat ook letselschadevergoedingen die voortvloeien uit de arbeidsovereenkomst of uit een andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, niet kwalificeren als loon.

Voor letselschadevergoedingen die niet uit de arbeidsovereenkomst of een andere rechtspositionele regeling voortvloeien, was dit al zo. Dit onderscheid vloeide voort uit het bekende Smeerkuil-arrest (HR 29 juni 1983, 21435, BNB 1984/2). Dit arrest werd in de praktijk zo uitgelegd dat een letselschadevergoeding alleen niet kwalificeert als loon, wanneer die vergoeding niet voortvloeide uit de arbeidsovereenkomst of een andere rechtspositionele regeling. Vloeide de letselschadevergoeding wel voort uit de arbeidsovereenkomst of een andere rechtspositionele regeling, dan was wel sprake van loon. Met betrekking tot deze laatste vergoedingen heeft de Hoge Raad nu dus beslist dat dit (ook) geen loon is.

Toch houdt Nationale Nederlanden en de belastingdienst vol dat het loon is ? Dan betekent dit dat het goed mis gaat door de strikte voorwaarden die de Europese Commissie de staat opgelegde in 2008. NN krijgt staatssteun en verzekeringen komen onder het juk van Nazi beheerders te hangen. NN regelde na 1941 de volksverzekeringen voor mannen.

De Grondwet is het meest fundamentele juridische document van onze staat, maar daar gaat in het Patriciaat een hoop mis. Alles werd na 1838 gemaakt door mannen XY voor mannen XY met mannen XY, getest op mannen XY , gecontroleerd door mannen XY, terwijl de bron van elk artikel toch echt vanuit moeder der Aarde echt art 1 is. Moedermaatschappij- Dochteronderneming- Moedertaal Vrouwe Justitia enz enz.

Op de X staan je genen – Niet op de Mannelijke Y – leuker kunnen we het niet maken wel makkelijker. Elke man is in eerste aanleg ( bron) een meisje X na 6 weken wordt het geslacht pas bepaald. Bron Erasmus

De verzekeraar, noch de verzekeringnemer, de verzekerde en uitkeringsgerechtigde heeft namelijk 100 procent zekerheid of de verzekeraar tot uitkering tot 67 gehouden zal zijn. Een kanscontract is een wederkerige overeenkomst, waarvan de gevolgen betreffende winst of verlies van een onzekere gebeurtenis afhangen. Dit is hetzij voor alle partijen, hetzij voor een of meer van de partijen.

“Als je merkt dat niemand het merkt “C.J.M Schuyt – over fraude in de wetenschap

Engeland kent het Post Office Schandaal, Nederland kent naast het toeslagen schandaal nu ook de polisschandalen ( heffingen loonbelasting- volksverzekeringen) vanuit de EU.

Mannen die vrouwen haten Sieg Larson

boek en film uit 2009 van Niels Arden Oplev

Mijn leven lang al word ik en alle vrouwen in Nederland voorgelogen, 14 jaar lang al word ik persoonlijk bedreigd, door mannen die vrouwen haten.

kansovereenkomst

kansovereenkomst – Overeenkomst waarbij de inhoud van de prestatie niet reeds bij voorbaat vaststaat, maar afhangt van een onzekere gebeurtenis en welke juist met het oog daarop is gesloten. Verzekeringen en lijfrentes zijn voorbeelden van kansovereenkomsten. #ensie

Door fictie toepassingen in het bestuursrecht van Jan Kees de J, Jan Peter B, Jeroen D, Frank O en BeFrank NN group door kruisposten binnen de INGB Code van de Oranjestam, door stromannen leugenaars en internationale omkatters.

Iedereen zat stil en deed niets!

Ik ging van Loket naar Loket – Wie is, zijn mijn werk gevers? Loonbelastingenheffingen

Dividend Strippers – VKG Oftewel Slagerij van Kampen – via het kantoor van Marco van der Laan ( kamtoorcodes) die twee loonheffingsnummers aanmaakte voor Reaal en Nationale Nederlanden. En door accountants die de premie meerkeuze plan spaarpolis onder de tabel aftrek post hing zijnde inkomens voorziening.

F*ck You amen.

ACE European Group en Van Kampen Groep

sloten in crisistijd geheime volmachtovereenkomsten.

Laat Ruud van Kampen nou toevallig ook in die tijd in Kwadijk wonen!!!

Rotterdam en Hoorn, 16 november 2010

ACE European Group Limited en Van Kampen Groep (VKG) hebben op 9 november

2010 hun samenwerking bekrachtigd met een volmachtovereenkomst. ACE en VKG

zullen met name bijzondere verzekeringsprogramma’s ontwikkelen voor speciale doelgroepen.

Arjen van Dun, manager Life, Accident & Health bij ACE Benelux: “Met 3.300 aangesloten

tussenpersonen en met 150 aangesloten financiële instellingen behoort VKG tot de top in de financiële dienstverlening.

Door de samenwerking met VKG kunnen we speciale doelgroepen bedienen met bijzondere verzekeringsprogramma’s, onder andere op het gebied van ongevallen, lastenbescherming en leven. We zien onze samenwerking voor nu

en in de toekomst daarom met veel vertrouwen tegemoet.”

Lex van Kampen, directeur VKG: “Wij bieden het intermediair volledige ondersteuning als

full service provider en inkoopkanaal voor alle producent en tal van diensten.

ACE is een

van de grootste verzekeraars ter wereld met een uitgebreid aanbod van verzekeringen

voor consumenten en het vermogen om individuele maatwerkoplossingen voor specifieke

risico’s te ontwikkelen.

Dankzij de samenwerking met ACE verbreden wij ons assortiment

en kunnen wij nog meer toegevoegde waarde leveren aan het intermediair.”

De ACE Group verzekert al 25 jaar de vooruitgang van bedrijven en is leidend op het

gebied van verzekeringen en herverzekeringen. Met kantoren in 53 landen bedient de

verzekeraar diverse groepen nationale en internationale klanten in ruim 170 landen.

ACE European Group Limited, een divisie van de ACE Group of Companies, heeft twintig

Europese vestigingen en licenties om te opereren in 29 Europese landen.

In de Benelux opereert het bedrijf onder de handelsnaam ACE Europe. Vanuit haar

kantoren in Antwerpen, Brussel en Rotterdam biedt ACE Europe industriële

schadeverzekeringen via de divisie Property & Casualty, en personenverzekeringen via de

divisie Accident & Health / Life / Personal Lines.

Met 3.300 aangesloten tussenpersonen en met 150 aangesloten financiële instellingen

behoort VKG tot de top in de financiële dienstverlening. Het bedrijf fungeert als full service provider en inkoopkanaal.

Naast vrijwel alle producten biedt VKG bovendien tal van extra

diensten. Kortom, VKG biedt het intermediair volledige ondersteuning.

Meer informatie vindt u op http://www.aceeurope.nl en http://www.vkg.com

Tut tut tut met de groetjes van Ruud.

Het Openbaar Ministerie denkt gelukkig ook dat zeker tientallen mensen en instanties sinds 2000 hebben meegewerkt aan het zogenoemde ‘dividendstrippen’. Dat gaat om handel met grote pakketten aandelen, om te verhullen wie de werkelijke eigenaar is.

De Nederlandse vennootschap ontvangt vervolgens dividend en mag de hierover betaalde belasting verrekenen of terugvragen. De “opbrengst” wordt tussen partijen verdeeld. Zo kwam ik op de winst en verlies rekening te staan als VOF rechtspersoonlijkheid van : Tja roept u maar?

Er gaat veel fout in de holding van Vader 1838

Moedermaatschappij stamt uit 1814

Deze moeder gans is niet gek!

https://www.spelregels.eu/ganzenbord/

Het spel heeft veel weg van ganzenbord maar heeft geen 63 vakjes maar 100. Net als in monopoly bestaat er geld, polissen (in plaats van straten) en kanskaarten. Aan het begin van het spel ontvangt iedere speler fl. 1.000 van de bank, 5 biljetten van fl. 10 (rood), 7 van fl. 50 (geel) en 6 van fl. 100 (blauw). Onderaan de bankbiljetten staat De Nederlanden van 1845.

Het 1845-spel of voluit het 1845 Verzekeringsspel is een bordspel dat een combinatie is van ganzenbord en monopoly. De eerste versie van het spel werd in 1945 uitgegeven door De Nederlanden van 1845 bij het 100-jarig bestaan van deze verzekeringsmaatschappij. In 1962 fuseerde De Nederlanden van 1845 met de Nationale Levensverzekering-Bank tot Nationale Nederlanden maar zij bleven vooralsnog onder hun eigen naam werken en er kwam een tweede versie. In 1970, bij het 125-jarig bestaan van De Nederlanden van 1845, werd alleen nog maar onder de naam Nationale Nederlanden gewerkt en kwam er een derde gemoderniseerde versie van het spel uit.

Zo werd de ingehouden loonbelasting en zvw belasting door NN of Reaal en of Movir nooit in de praktijk afgedragen aan de belastingdienst omdat ze dit wettelijk gezien ook niet mogen als financiële dienstverlener! Net zoals dat Booking.Com ook geen toeristen belasting mag inhouden. #rijksbelastingen. Het ingehouden geld werd intern geïnvesteerd in aandelen pakketten om er zo zelf beter van de worden.

Massa is Kassa – zo werden álle verzekeringen/ schadepolissen uit de jaren 90 omgekat naar volksverzekeringen-volksgezondheid en werden er via de softwarepakketten inhoudingsplichtigen door coderingen aangewezen. Zonder toezicht verticale en horizontale controles AFM, DNB, ACM of Europese Hof.

De Financiële Sector en de staat hebben hun zorgplicht decennia lang constitutioneel geschonden! Mensen bewust ziek gehouden en verstopt in het SYRI Systeem.

Oftewel: Er is maar een loonslaaf zoals jij!

De staat, Nationale Nederlanden , de accountants, en de gemeente zijn hun Zorgplicht niet nagekomen

ING Groep N.V. is in 1991 ontstaan uit een fusie tussen Nationale Nederlanden en de NMB Postbank. De nieuwe naam Internationale Nederlanden Groep werd al snel ingekort tot I-N-G. In oktober 2009 splitste ING zijn verzekeringstak af.

Motto of slagzin

‘Do your thing’

Ik wil nooit meer slachtoffer zijn van een of meerdere bots programma ’s die deze identiteitsfraude jarenlang onder strikte voorwaarden vanuit de Europese Commissie door verzekeraars, ministerie van Financiën en accountantskantoren, Ministerie van sociale zaken en werkgelegenheid en de gemeenten als de waarheid werden aangemerkt. Marktwerking, premiedifferentiatie,schuldvernieuwing, subrogatie, discriminatie, disruptie door discrepantie

Staatssteun

ING ontving eind 2008 en begin 2009 in totaal 10 miljard euro aan steun van de Nederlandse overheid, toen het financiële concern dreigde te bezwijken onder de kredietcrisis.

Vanwege de omvangrijke staatssteun, moet het van Brussel voor eind 2013 een flink deel van de activiteiten afstoten. Het gaat onder meer om de verzekeringstak, de Amerikaanse internetbank ING Direct en de Nederlandse bank WestlandUtrecht.

Bestuursvoorzitter Jan Hommen gaf bij de publicatie van de jaarcijfers aan dat voor de verzekeringstak een beursgang momenteel “de meest interessante optie” is.

Beleggingsbeleid CZ

Sinds januari 2009 is CZ de verzekeraar voor de Nationale-Nederlanden- en OHRA zorgverzekeringen. CZ regelt nu dus de zorgverzekeringen voor drie merken: CZ, Nationale-Nederlanden en OHRA.

Goed rendement, geen onnodige risico’s

CZ heeft als zorgverzekeraar een grote maatschappelijke verantwoordelijkheid. Openheid is daarom heel belangrijk, dus duidelijk zijn over wat CZ doet en waarom. Over hoe wij met ons vermogen omgaan. Dat doen wij zorgvuldig en voorzichtig. Bij het beleggen wordt steeds goed afgewogen hoeveel risico wij willen nemen. CZ neemt geen onnodige risico’s, maar probeert wel het vermogen te laten groeien als dat kan. Verzekerden moeten erop kunnen rekenen dat er steeds voldoende geld is, zodat de zorg die nodig is kan worden vergoed.

Alleen beleggen als het kan

Alleen als er genoeg financiële ruimte is, kijken wij of wij het vermogen kunnen laten groeien. Een specialist onderzoekt dit en geeft ons daarover advies. Met hem bekijken wij met welk bedrag wij kunnen gaan beleggen. Dat is ons risicobudget. De raad van bestuur van CZ bepaalt uiteindelijk wat het risicobudget wordt.

Duidelijke afspraken over beleggen

CZ heeft duidelijke regels voor beleggen. Voor elk onderdeel van CZ zijn er specifieke regels. De beleggingsrichtlijnen voor de verschillende entiteiten zijn vastgelegd in een beleggingsmandaat. Hierin staan strikte eisen en bandbreedtes voor de verschillende beleggingscategorieën (aandelen, obligaties, alternatieve beleggingen en vastgoed) waar CZ en de beheerders zich aan moeten houden.

De beleggingen zijn internationaal gespreid en niet alleen in euro’s. Zo is ook het risico gespreid. De rendementen en risico’s van de beleggingscategorieën worden vergeleken. Zo zoekt CZ steeds naar de beste manier van beleggen.

De resultaten volgen van het beleggen

CZ heeft een afdeling Vermogensbeheer. Deze afdeling beoordeelt elke maand de resultaten van de beleggingen en bekijkt of het nog binnen het risicobudget past. Ook is er een beleggingscommissie. Die bespreekt regelmatig hoe het gaat met de beleggingen en geeft advies aan de raad van bestuur van CZ. De raad van bestuur praat een aantal keer per jaar met de raad van commissarissen. Zo is er controle over de beleggingen.

Duurzaam ondernemen en beleggen

In ons beleggingsbeleid houden we rekening met de maatschappelijke impact van organisaties en landen waarin we beleggen. Aan de ene kant proberen we zoveel mogelijk te voorkomen dat we via beleggingen bij zaken betrokken raken die een negatieve impact hebben. Aan de andere kant ondersteunen we als investeerder graag zaken die positief bijdragen aan verbeteringen voor mens, milieu en maatschappij.

Ons uitgangspunt is dat wij het liefst beleggen in de beter presterende ondernemingen op het gebied van mens, milieu en maatschappij (‘ESG-thema’s’). Op deze manier geven we invulling aan ‘positieve selectie’.

Wij gaan actief het gesprek aan met ondernemingen waarin wij beleggen over het voorkomen en oplossen van maatschappelijke problemen, hiervoor werken wij samen met een externe partij. Deze partij voert niet alleen namens ons het woord, maar ook namens andere investeerders. Hierdoor worden de krachten gebundeld en neemt de impact van het gesprek toe. De externe partij brengt in overleg met ons ook stemmen uit op aandeelhoudersvergaderingen. Zo is de ‘voting & engagement’ van CZ georganiseerd.

Tot slot werken wij ook met ‘uitsluitingen’. Wij sluiten ondernemingen en landen uit van investering, die betrokken zijn bij activiteiten die we onaanvaardbaar vinden (bijvoorbeeld kinderarbeid en corruptie). We sluiten ook ondernemingen en landen uit die niet open staan voor het voeren van gesprekken over hun activiteiten of die niet willen verbeteren.

Wettelijke verplichtingen en afspraken

Als (zorg)verzekeraar hebben wij te maken met diverse wettelijke verplichtingen die betrekking hebben op ons vermogensbeheer. Bijvoorbeeld de ‘Wet op het financieel toezicht’ (Wft) en het Europese toezichtkader ‘Solvency II’. CZ zorgt ervoor hier continu aan te voldoen. Hiernaast passen we richtlijnen voor maatschappelijk verantwoord beleggen toe. Zo sluit ons beleid aan op het Internationaal Maatschappelijk Verantwoord Ondernemen Convenant van de Verzekeringssector (IMVO-convenant) en is het in lijn met de OESO-richtlijnen voor Multinationale Ondernemingen.

Ik moest voldoen aan het:

Het Nationaal Bruto Product

Het bruto nationaal product (bnp) is het totale inkomen van de mensen die in een land wonen, ongeacht of ze in dat land of het buitenland werken. Het bnp per hoofd van de bevolking is een veelgebruikte maatstaf voor de grootte van een economie.

“Een arrest met grote financiële en immateriële gevolgen” wat is de betekenis van een inkomenspositie als je als openbaar koopvrouw burgerlijk dood bent verklaard?

Als Moeder de vrouw, bestaat ze fiscaal gewoon niet zei Jan Peter en Jan Kees tegen Beatrix in de eerste kamer der staten generaal. We hebben de Europese Commissie onder strikte voorwaarden beloofd dit geheim te houden omdat ik moest voldoen aan het Bruto Nationaal Product.

Discriminatie, hiaten, coderingen en machtsmisbruik door handelaren die met voorkennis en vooringenomen handelen sinds 1998 winsten opeisen door zelfstandigen die voor zichzelf wilden zorgen zo langzaam handelingsonbekwaam en belasting onmachtig te maken.

Het Smeerkuil effect van Het Nationaal Bruto Product door witwaspraktijken NN ING IP.

Het bruto nationaal product (bnp) is het totale inkomen van de mensen die in een land wonen, ongeacht of ze in dat land of het buitenland werken. Het bnp per hoofd van de bevolking is een veelgebruikte maatstaf voor de grootte van een economie. Maar wat als er helemaal geen inkomen was?

BRAIN REGAIN EEJ* JK God ziet alles

Ook dit “Drama heeft een diepgewortelde aantrekkingskracht”, zegt ze. “Door het scherm heen grijpt het je bij de keel en zegt ze: geef om mij, ik besta. En als dat werkt, is het ongelooflijk krachtig.”

Elk verhaal loopt langs eenvoudige, soms schematische lijnen waar het leed zich vanzelf opstapelt.

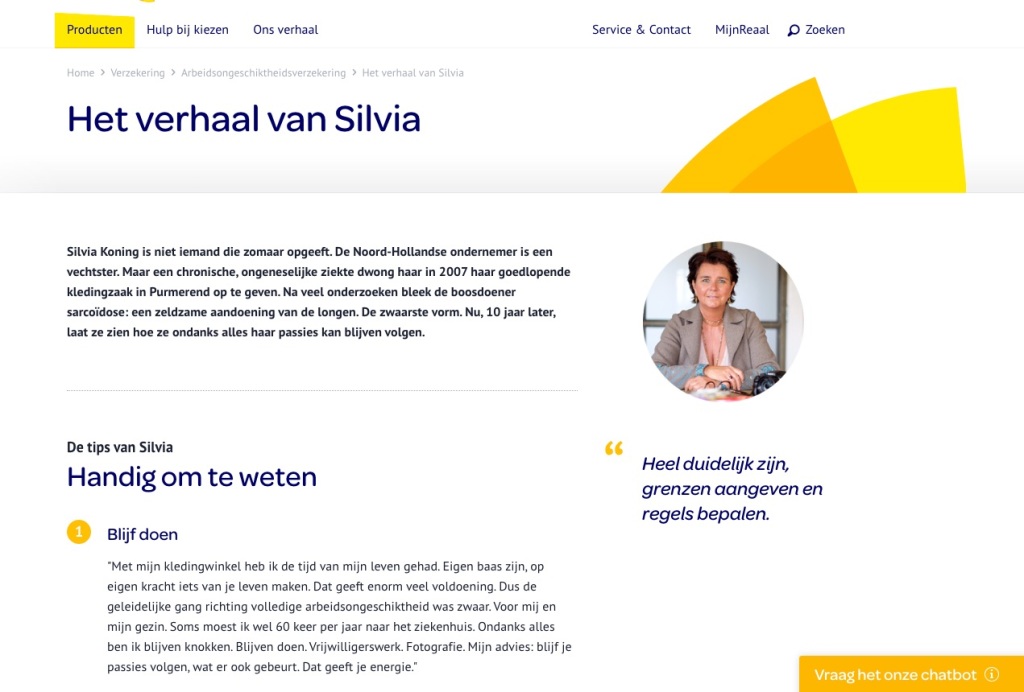

“Weer een waargebeurd verhaal”

“Als je werkelijk de aandacht van mensen wil trekken, vertel ze dan het hele verhaal. En in dit geval, een waargebeurd verhaal”, zei Silvia Lindeboom Koning onlangs tegen het ministerie van Binnenlandse Zaken oftewel het Meldpunt bij Overheidsfouten en tegen Uitgeverij Hens.

Ze droeg al eerder een deel van het scenario op de Gemeente Edam Volendam en aan de Regenbooggroep in Amsterdam voor een serie Aanpak met Anders Ogen via Pakhuis de Zwijger die onverwacht veel stof deed opwaaien in Amsterdam, Edam Volendam en sinds 2019 in de gemeente Middelburg.

Ze liet haar werk door een dronepiloot Vladdie de Koning vastleggen vanuit geschiedschrijvershuis Montancourt in Lodewijk XIV stijl met haar handbeschilderde serie zeeuwse oesterschelpen exposerend in de Oostkerk en in een epoxy ontwerp voor een open bestuurscultuur en openoverheid vanuit de Bed & Breakfast aan dé Rouaansekaai in Middelburg.

Over hoe vanaf het jaar 1838 en 1998 duizenden vrouwen of bestuurders van een lichaam en of rechtssubject, een VOF verbintenis met een AOV schadeverzekering en of Spaarpolis, valselijk en of onterecht zijn aangeslagen voor het betalen van loonbelasting en zvw belasting, inkomensafhankelijke zorgverzekeringswet en het krijgen en terugbetalen betalen van het kindgebonden budget terwijl in werkelijkheid er bewust in 1998, 2001, 2008, 2010 hiaten in het sociale zekerheid stelsel werden gecreëerd, en een nieuw computersysteem voor onverklaarbare tekorten op hun eigen balans zorgde.

Over de wurgcontracten van verzekeraars in samenwerking met het staatsbedrijf, waarin kenbaar werd gemaakt dat er door een simpel wilsbesluit polissen konden worden omgekat in een volksverzekeringen en vrouwen ( het zijn net mensen) eenvoudig en digitaal door het invullen van een webformulier handelingsonbekwaam en belasting onmachtig maakten voor de invorderingswet 1990.

Zo moet je dus tegenwoordig een indringende documentaire schrijven over een bijzonder verhaal net zo als die van de toeslagen – affaire en de affaire van Mr Bates vs The Post Office door anders te leren kijken. #Trouw

Ik wil nooit meer slachtoffer zijn van een of meerdere bot’s programma ’s die deze identiteitsfraude jarenlang onder strikte voorwaarden vanuit de Europese Commissie door verzekeraars, ministerie van Financiën , Ministerie van Binnenlandse zaken, accountantskantoren en door de gemeenten als de waarheid werden bestempeld. .

In België en Nederland werden vrouwen niet toegelaten tot openbare functies en vanaf 1838 was bij wet geregeld dat een vrouw handelingsonbekwaam werd als ze trouwde, ze had geen zelfstandig woonrecht in de gezamenlijke woning, ze had niets te zeggen over de kinderen etc. Deze structurele wettelijke ongelijkheden ten opzichte van de rechtspositie van mannen werden in 1956 (Nederland) en 1958 (België) opgeheven.

Gaan we de Cyclus eindelijk na bijna 200 jaar doorbreken?

Kwesties die over het algemeen gerekend worden tot het domein van vrouwenrechten is in eerste instantie het juridische domein en zijn te onderscheiden in de beschermende rechten, correctie van eerdere wetgeving en antidiscriminatie.

Het gaat in mijn zaak dan ook over onder andere de lichamelijke schending en autonomie; vrij zijn van (fiscaal, seksueel) geweld; door deelname aan bestuurs- en besluitvorming, parlementaire verkiezingen (kiesrecht); om alle functies uit te oefenen; om juridische overeenkomsten aan te gaan; gelijke behandeling in het familierecht; bij het recht op arbeid; bij beloning voor werk; op reproductieve rechten; op eigendom; op onderwijs of voor de openbaar koopvrouw met een paspoort 1828 die op specifieke wijze getroffen worden door schendingen van mensenrechten.

Mijn droom: Een Ecco Systeem waarin iedereen volgens gelijkheidsbeginsel wordt behandeld. IederIn betekent IederIn. Met horizontale en verticale controle grondwet art 1. Dit idee ligt al jaren op de plank bij de rabobank in Purmerend.

Hoe breng je oude zielen weer tot leven?

Wie denkt dat het slavernijverleden is afgeschaft heeft het mis! De vrouwen hangen civiel gezien als loonslaaf onder een man als inhoudingsplichtige.

Ik, Silvia Lindeboom Koning fungeer al 14 jaar als loonslaaf, zonderen loon die ten onrechte loonbelasting en zvw opgelegd krijgt door de brieven bus firma’s van de belastingdienst en zijn aandeelhouders NN IP.

MFO

Als blijkt dat er meer mensen verschrikkelijk in de problemen komen door het gebrekkige computersysteem van de belastingdienst, de horizontale en verticale controle en hiaten in de sociale zekerheid komt ze in actie. Het wordt een strijd die jarenlang ging duren.

Hoe het Patriciaat – De holding van Vader werkt!

Alle bestaande personenvennootschappen krijgen van rechtswege, dus automatisch na de invoering van deze nieuwe wet, de rechtspersoonlijkheid.

Zo ontlopen de aandeelhouders de schuldeisers en stellen ze hun eigen vermogen veilig als de Belastingdienst schimmige geheime deals sluit met strikte voorwaarden vanuit de Europese Commissie om vervolgens met het bedrijf naar de beurs te gaat?

Doordat de aandelen van een NV vrij overdraagbaar zijn werd ik dus openbaar verkocht aan diverse partners van NN IP. Door de polis aov premie vrij te maken en de betaalde premie nadat ik me ziek melde in 2007 terug te storten in 2020 werd NN zo weer de verzekeringsnemer. Dit doen ze door toepassing schuldvernieuwing en subrogatie.

De schuldvernieuwing of novatie is een wijze van uitdoving van de verbintenissen, die er in bestaat dat een verbintenis door een nieuwe verbintenis wordt vervangen. De oude verbintenis verdwijnt met al haar accessoria en excepties en wordt vervangen door een nieuwe verbintenis.

Subrogatie is de overgang van een vordering op een derde anders dan door verkoop van de vordering. Bij subrogatie treedt een nieuwe schuldeiser in de plaats van de oorspronkelijke schuldeiser. De nieuwe schuldeiser neem alle rechten en plichten uit hoofde van de vordering over.

Deze vordering werd door Jan Kees de Jager en Jan Peter Balkenende door in klein koninklijk besluit zonder controle tweede kamer genomen en ingevoerd middels staatsblad 176 van 28 april 2010.

NOTA VAN TOELICHTING

In Overige fiscale maatregelen 2010 is in artikel XVII, onderdeel C, een wijziging opgenomen van artikel 36, tweede lid, van de Invorderingswet 1990. Op grond van die bepaling dient de bestuurder van een lichaam dat niet tot betaling van de verschuldigde belasting, bedoeld in die bepaling, in staat is, deze betalingsonmacht te melden bij de ontvanger. De wijziging van artikel 36, tweede lid, van de Invorderingswet 1990 bewerkstelligt dat de melding van de betalingsonmacht voortaan schriftelijk moet plaatsvinden, met dien verstande dat deze melding niet alleen op papier maar ook door middel van een elektronisch bericht kan worden gedaan.

De datum van inwerkingtreding van de wijziging hangt samen met het moment dat het webformulier voor de melding betalingsonmacht in het persoonlijk domein voor bedrijven gebruiksklaar is. De bestuurder kan dan ook een digitale melding doen. Op 4 juli 2010 is de automatisering van de Belastingdienst zover.

Inwerkingtreding met ingang van 4 juli 2010 houdt in dat de bestuurder vanaf die datum de betalingsonmacht uitsluitend schriftelijk kan melden, met de mogelijkheid om dit te doen via het persoonlijk domein voor bedrijven.

Sjoemelsoftware

Hoe twee schadepolissen met schadevergoedingen vanuit originele polisnummers en relatienummer door een dreigbrief zonder wettelijke grondslag werden omgekat in volksverzekeringen en ik zo een personeel nummer kreeg en er op los gecodeerd kon worden met codesnummers 21, 50, 32. Een audit manager van het UWV en een aantal stromannen als fiscalist bewaakte de codes: Lijfrente, ontslag op staande voet, aaw inkomen, wao inkomen en ongevallen inkomen uit wet 1921 landbouw.

De ingehouden belasting werd geïnvesteerd in pensioenfonds BeFrank opgericht in 2010 voor hum eigen personeel.

Zaak Schaap is noojt toeval geweest

Overheidsfouten

Op 17 november 2023 heb ik maar weer eens een melding gedaan bij het Meldpunt Fouten in Overheidsregistraties (MFO) nadat ik al jaren de RVD , de koning,

De serie schaap vertelt het verhaal van een fraude gepleegd door Mr. Frank Oranje, notaris en bestuursvoorzitter bij Pels Rijcken. Oranje stond bekend als integer, maar wist door schuiven met, en het afromen van, derdengeldrekeningen uiteindelijk 11,4 miljoen euro te verduisteren. Begin 2019 begint er bij de “financial intelligence unit” van het OM een onderzoek naar Oranje. Op 6 november 2020 vindt de politie het lichaam van Oranje, die zelfmoord heeft gepleegd.

De serie legt uit hoe de fraude kon ontstaan, wat voor persoon Frank Oranje was, wat zijn positie binnen het bedrijf was en hoe het kon dat deze fraude langdurig niet opgemerkt is, noch door collega’s, noch door klanten van de derdengeldrekeningen. Daarnaast werpt de serie de vraag op of een kantoor dat niet betrouwbaar is gebleken, zich nog wel als landsadvocaat kan opwerpen, en of er niet te veel verwevenheid is tussen de staat en het kantoor van de landsadvocaat, waardoor deze niet onafhankelijk genoeg zou kunnen opereren.

Toeval bestaat niet

Hoe De Nationale…Nederlanden als mijn uitkeringsgerechtigde instantie, samen met de belastingdienst, het ministerie van sociale zaken en werkgelegenheid, de accountantskantoren wettelijke aansprakelijkheid niet erkend en ze alle verantwoordelijkheid in de schoot van mij een individueel geval, oftewel gegijzelde bestuurder van het lichaam dat belasting onmachtig en handelingsonbekwaam legt is zeer zorgelijk.

Hoe twee prive afgesloten schade polissen en een spaarpolis uit de jaren 90 jarenlang konden woekeren dankzij de gouden driehoek beleggings constructie- Bank ING – Belastingdienst- Accountantskantoren en de grondwet op alle punten wordt geschonden? #NN #REAAL #DELTALlOYD

U kent deze uitspraken vast nog wel:

1. Een slimme meid is op haar toekomst voorbereid ( Postbus 51).

2. Er is maar één Nederlander zoals jij, zorg goed voor jezelf ( Nationale Nederlanden)

3. Reaal regelt het allemaal ( Reaal).

4. Foutje Bedankt ( Centraal Beheer).

5. Leuker kunnen we het niet maken wel makkelijker ( Belastingdienst).

6. You Matter ( Nationale Nederlanden).

Loonbelasting schandaal #geefonsvertrouwen

Op 25 maart jl. heeft de Hoge Raad misschien wel het belangrijkste arrest van dit jaar in de loonbelasting gewezen. In dat arrest oordeelde de Hoge Raad dat ook letselschadevergoedingen die voortvloeien uit de arbeidsovereenkomst of uit een andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, niet kwalificeren als loon. Bron Taxlive.

Voor letselschadevergoedingen die niet uit de arbeidsovereenkomst of een andere rechtspositionele regeling voortvloeien, was dit al zo. Dit onderscheid vloeide voort uit het bekende Smeerkuil-arrest (HR 29 juni 1983, 21435, BNB 1984/2). Dit arrest werd in de praktijk zo uitgelegd dat een letselschadevergoeding alleen niet kwalificeert als loon, wanneer die vergoeding niet voortvloeide uit de arbeidsovereenkomst of een andere rechtspositionele regeling. Vloeide de letselschadevergoeding wel voort uit de arbeidsovereenkomst of een andere rechtspositionele regeling, dan was wel sprake van loon. Met betrekking tot deze laatste vergoedingen heeft de Hoge Raad nu dus beslist dat dit (ook) geen loon is.

Hiermee heeft de Hoge Raad, en mijns inziens terecht, het in de praktijk onbevredigende onderscheid tussen letselschadevergoedingen die wel en die niet voortvloeien uit de arbeidsovereenkomst of een andere rechtspositionele regeling, feitelijk geschrapt. Al deze letselschadevergoedingen zijn vanaf nu onbelast. Of daarbij sprake is van een publieke of private taak maakt overigens niet uit, zo heeft de Hoge Raad eveneens op 25 maart jl. beslist. Wel heeft de Hoge Raad een ander (nieuw) onderscheid gecreëerd, omtrent de hoogte van de vergoeding. Geeft de werkgever een hogere vergoeding dan uit zijn aansprakelijkheid voortvloeit, dan is voor het meerdere (nog steeds) sprake van (belast) loon. Alleen letselschadevergoedingen die niet hoger zijn dan uit de aansprakelijkheid van de werkgever voortvloeien, zijn dat niet. Hoe moet worden bepaald welk deel van de vergoeding voortvloeit uit de aansprakelijkheid en welk deel niet, zegt de Hoge Raad er overigens niet bij. Het zal nog een hele klus worden in de praktijk om dit vast te stellen, want zo duidelijk is dat natuurlijk niet.

Behalve dit belangrijke aspect is er nog een ander wezenlijk element in dit arrest en dat is de reden voor deze column. De Hoge Raad presenteert zijn arrest namelijk als een nadere invulling van zijn Smeerkuil-arrest uit 1983 en nadrukkelijk niet als een nieuwe jurisprudentiële lijn. Anders gezegd, de Hoge Raad “gaat” dus niet “om”. En dit betekent naar mijn mening dat ook gevallen uit het verleden die een letselschadevergoeding hebben gehad en waarop, naar nu blijkt ten onrechte, loonbelasting is ingehouden en afgedragen, nu ook een beroep kunnen doen op dit arrest via de weg van de ambtshalve vermindering. Wel geldt daarvoor een beperking in de tijd van vijf jaar; langer dan vijf jaar terug kan men niet. Maar de andere bekende uitzondering op de ambtshalve vermindering van nieuwe jurisprudentie is naar mijn mening nu niet van toepassing. Van nieuwe jurisprudentie is immers geen sprake maar ‘slechts’ van een nadere invulling, verduidelijking zo men wil, van, in dit geval al bijna 40 jaar, bestaande jurisprudentie.

In dit verband roep ik de uitspraak van Rechtbank Gelderland van 2 december 2020 (19/6815, V-N 2021/6.19.1) in herinnering. In die uitspraak over een ambtshalve vermindering besliste de rechtbank dat geen sprake was van nieuwe jurisprudentie. In die zaak had de belastingplichtige in 2018 een verzoek ingediend om zijn aanslag IB/PVV 2013 die in 2015 onherroepelijk was komen vast te staan, ambtshalve te verminderen. Aanleiding voor dit verzoek was een in 2018 gewezen arrest. Hoewel het arrest was gewezen in 2018, dus geruime tijd na het definitief worden van de aanslag IB/PVV 2013 (in 2015), wees de rechtbank het verzoek om ambtshalve vermindering (toch) toe. En dit kwam, omdat het arrest uit 2018 verwees naar een eerder arrest uit 2009 en dat arrest was geruime tijd vóór het definitief worden van de aanslag IB/PVV 2013 (in 2015) gewezen. Volgens de rechtbank betekende dit dat de onjuistheid van de aanslag IB/PVV 2013 niet voortvloeide uit het arrest uit 2018, maar uit de wet in combinatie met het arrest uit 2009. Met andere woorden, het arrest uit 2018 was volgens de rechtbank geen nieuwe jurisprudentie, maar een verduidelijking van bestaande jurisprudentie (uit 2009). Tegen deze uitspraak is geen hoger beroep of sprongcassatie ingesteld, dus kennelijk vonden de belastinginspecteur en de Staatssecretaris van Financiën dit ook.

Precies zo’n zelfde situatie doet zich nu voor. Het arrest waaruit volgt dat letselschadevergoedingen geen loon zijn, is het Smeerkuil-arrest uit 1983. Het recente arrest van 25 maart jl. is slechts een nadere verduidelijking hiervan. Dit betekent naar mijn mening dat alle letselschadevergoedingen die in de afgelopen vijf jaren zijn betaald en die, gelegd langs de meetlat van het arrest van 25 maart jl. bij nader inzien (toch) belastingvrij blijken te zijn, nu alsnog belastingvrij zijn. Belastingplichtigen kunnen dus de, naar nu blijkt ten onrechte, ingehouden en afgedragen loonbelasting ‘terughalen’ door middel van een verzoek tot ambtshalve vermindering. Dit kan door de destijds ingehouden en afgedragen loonbelasting terug te vragen, maar dit kan mijns inziens ook door die loonbelasting terug te vragen via de inkomstenbelasting, waarop de loonbelasting immers een voorheffing is. En daarvoor heeft men tot het einde van dit kalenderjaar 2022 de tijd. Art. 45aa lid 1 onderdeel a Uitv.reg. IB 2001 zegt namelijk dat de vijfjaarstermijn eindigt na vijf jaren na het einde van het kalenderjaar, waarop de belastingaanslag betrekking heeft. Voor in 2017 uitbetaalde letselschadevergoedingen is die vijfjaarstermijn dus gaan lopen na afloop van 2017 en eindigt op 31 december 2022. Dus tot eind 2022 heeft men de tijd om een verzoek tot ambtshalve vermindering te doen met betrekking tot in 2017 uitbetaalde letselschadevergoedingen waarop, ten onrechte, loonbelasting is ingehouden.

Voor in 2016 of eerder uitbetaalde letselschadevergoedingen gaat dit niet, daarvoor is men nu te laat. Helaas krijgt men geen rente vergoed over de belastingteruggaaf, maar de loonbelasting terugontvangen is natuurlijk al heel mooi. En als men dan toch bezig is met een verzoek tot ambtshalve vermindering, kan men in voorkomende gevallen de vermindering voor box 3 erin meenemen (zie daarover uitgebreider de Redactie Vakstudie Nieuws in V-N 2022/10.6). Dat gaat in één moeite mee door.

De Belastingdienst en de overheid heeft er weer een probleem bij, naast de Toeslagenaffaire en box 3 –

Postoffice UK – Zaak Schaap!

Het houdt maar niet op!

Voor voormalige ministers van Financiën en Justitie Jan Kees de Jager en Jan Peter Balkenende, Jeroen Dijsselbloem en Theo Brink is alles duidelijk; Gewoon digitaal via E herkenning het staatsblad 176 gebruiken en de rest in schimmige beleggings constructies met beperkte verantwoordelijkheid vastleggen en digitaal verbergen.

Historie Nationale Nederlanden

Productenlevensverzekeringen

schadeverzekeringen

financiële dienstenIndustrieverzekeringen

You Matter zegt David Knibbe tegen mij: Oja zeg ik; DON’T TELL ME, SHOW ME

Al 14 jaar zit ik in de shit door uw bots code AKBUL01, ben ik burgerlijk dood verklaard en heb ik het recht om vergeten te worden. Dat staat er op de brieven Movir jaarlijks aan mijn adres stuurt. Diverse fiscale eenheden zorgde voor Machtsmisbruik en de grootste gerechtelijke dwaling ooit!

Spelregels EU

Het 1845-spel of voluit het 1845 Verzekeringsspel is een bordspel dat een combinatie is van ganzenbord en monopoly. De eerste versie van het spel werd in 1945 uitgegeven door De Nederlanden van 1845 bij het 100-jarig bestaan van deze verzekeringsmaatschappij. In 1962 fuseerde De Nederlanden van 1845 met de Nationale Levensverzekering-Bank tot Nationale Nederlanden maar zij bleven vooralsnog onder hun eigen naam werken en er kwam een tweede versie. In 1970, bij het 125-jarig bestaan van De Nederlanden van 1845, werd alleen nog maar onder de naam Nationale Nederlanden gewerkt en kwam er een derde gemoderniseerde versie van het spel uit.

Het doel van het spel is op een speelse wijze kinderen maar ook volwassenen vertrouwd te maken met verzekeringen en als het ware een levensloop te spelen van geboorte tot overlijden. Het spel kan worden gespeeld door 2 tot 6 personen en is geschikt voor kinderen vanaf 8 jaar maar ook voor volwassenen. Ook kan iemand de bank spelen maar dat kan ook door een speler erbij worden gedaan. Het spel duurt ongeveer 45 minuten

Spel

Het spel bestaat uit een speelbord, één dobbelsteen en zes pionnen van verschillende kleuren. De bedoeling van het spel is in zo weinig mogelijk beurten een pion van het begin (geboorte) naar het eind van de reeks velden te voeren (overlijden), waarbij elke speler in elke beurt zijn pion zoveel velden moet verplaatsen als hij ogen gooit met de dobbelsteen.

Het spel heeft veel weg van ganzenbord maar heeft geen 63 vakjes maar 100. Net als in monopoly bestaat er geld, polissen (in plaats van straten) en kanskaarten. Aan het begin van het spel ontvangt iedere speler fl. 1.000 van de bank, 5 biljetten van fl. 10 (rood), 7 van fl. 50 (geel) en 6 van fl. 100 (blauw). Onderaan de bankbiljetten staat De Nederlanden van 1845.

Van dit geld kan men voor maximaal fl. 500 aan polissen kopen (terwijl de totale waarde van de polissen fl. 900 is) maar ook voor minder of helemaal niet. Er bestaan tien polissen voor allerlei soorten verzekeringen, die in prijs en dekking variëren. Zo zijn er goedkope en dure polissen, maar de speler moet een keuze maken en kan niet alle polissen kopen. In sommige gevallen zijn bepaalde dekkingen dubbel en moet een goede afweging worden gemaakt welke polissen men koopt.

Er zijn de volgende polissen te koop in volgorde van duur tot goedkoop. De premie van de levensverzekering is bijvoorbeeld fl. 250 en de autopolis fl. 200 terwijl de rijwielpolis, reisbagagepolis en het wappertje het goedkoopst zijn. Elke polis heeft een eigen kleur.

- Levensverzekering (donkergroen) kost fl. 250

- Autopolis kost fl. 200

- Perfectpolis (voor brand) kost fl. 50

- Bedrijfsschadepolis (rood) kost fl. 50

- Ziektekostenpolis (blauw) kost fl. 150

- Gouden ongevallenpolis (geel) kost fl. 100

- Bromfietspolis (bruin) kost fl. 40

- Rijwielpolis (grijs) kost fl. 20

- Reisbagagepolis kost fl. 20

- Wappertje (oranje) (voor allerlei kleine schade) kost fl. 20

Daarnaast bestaat er het pensioenboekje dat geheel blauw is, dat men niet kan kopen maar cadeau krijgt als men op vakje 27 komt, en vanaf vakje 65 wordt bij elke beurt dan fl. 20 uitbetaald. Indien men echter weer op een vakje onder de 65 aankomt doordat men terug moet, vervalt de pensioenuitkering tot men weer op vakje 65 aankomt. Indien men een levensverzekering heeft, wordt deze ook vanaf vakje 65 voor een bepaald bedrag per beurt uitbetaald.

Het speelbord, waarvan het parcours de vorm heeft van een achtbaan met in het midden een N, is voorzien van vijf soorten gekleurde velden. Komt men op een groen vakje, dan moet men een groene kanskaart trekken, waarvan de tekst nogal belerend overkomt, bijvoorbeeld:

“Je hond beet de postbode in zijn been en heeft zijn broek gescheurd, fl. 50 schade en een beurt overslaan om de hond te dresseren, voor geldschade vrij met een wappertje”. Als de speler dus een wappertje heeft is de schade verzekerd en hoeft er niet betaald te worden.

“Dat komt er nu van als je je niet goed vasthoudt, dan val je van je bagagedrager af. Nu zit je met een gebroken been, dat betekent fl. 180 kosten en 2 beurten overslaan, voor geldschade vrij met de Gouden ongevallenpolis”. Als de speler dus een Gouden ongevallenpolis heeft hoeft er niet betaald te worden.

Daarnaast zijn er ook rode, blauwe, zwarte en gele vakjes. Bij een rood vakje heeft men de keus wel of niet een kanskaart te nemen. Neemt men een kanskaart dan ontvangt de speler fl. 10 van de bank. Bij blauwe en zwarte vakjes staat in de spelreglement vermeld wat de speler te doen staat. De blauwe vakjes geven iets positiefs en de zwarte vakjes iets negatiefs. Bij een geel vakje hoeft er niets te gebeuren. Komt men op een vakje dat al door een andere speler bezet is betaald men fl. 10 aan elke speler.

nummerkleurbetekenis16, 18, 27, 47, 50, 54, 65blauwmen heeft een speciale leeftijd bereikt en krijgt iets kado of mag een aantal plaatsten vooruit (bij vakje 27 bijvoorbeeld een pensioenboekje dat men bij vakje 65 kan verzilveren).15, 35, 40, 48, 58, 70, 92roodmen heeft de keus voor wel of niet een kanskaart.59, 70, 83, 94, 97 en 99zwartmen moet een aantal vakjes terug en dan één of meer beurten overslaan.

Wie te veel ogen gooit en daardoor voorbij vakje 100 zou spelen, moet vanaf 100 weer terugspelen. Hierbij dient bij het terugspelen het dubbele aantal plaatsen te worden teruggegaan als het aantal ogen dat is gegooid met de dobbelsteen. Dit vergroot het risico dat men op de gevreesde zwarte vakjes terechtkomt.

Wanneer een speler op het vakje 100 belandt, is het spel afgelopen. Deze hoeft echter niet de winnaar te zijn, want dat is de speler die nog het meeste geld over heeft. De speler die op vakje 100 belandt krijgt van de bank een bonus van fl. 1.000, de tweede fl. 500 en de derde fl. 250. Heeft men een levensverzekeringspolis dan mag men bij het eindbedrag fl. 500 optellen. Pas dan is de winnaar bekend.

Verliest een speler tijdens het spel al zijn geld dan kan deze eenmalig fl. 500 lenen bij de bank dat aan het einde van het spel met fl. 50 rente aan de bank moet worden terug betaald voor de winnaar bekend wordt.

Na de fusie tussen De Nederlanden van 1845en de Nationale Levensverzekering-Bank in 1963 bleven de beide verzekeringsmaatschappijen in eerste instantie onder eigen naam werken, maar met de totstandkoming van een nieuw hoofdkantoor voor De Nederlanden in 1969 werden de bedrijven verregaand samengevoegd. De schadeverzekeringen van beide bedrijven kwamen in Den Haag terecht, terwijl de levensverzekeringen vanuit Rotterdam geadministreerd werden.

In 1970 werd de formele samenvoeging een feit met het samengaan van beide levenmaatschappijen in Nationale-Nederlanden Levensverzekering Maatschappij N.V. en met het opgaan van de schademaatschappijen De Nederlanden van 1845, de Eerste Rotterdamsche, Fatum, Labor, en de Binnenlandsche Vaart Risico Sociëteit in Nationale-Nederlanden Schadeverzekering Maatschappij N.V. De twee dochters Victoria en Vesta fuseerden in 1971 apart tot Victoria-Vesta N.V.

1984 werd de AMFAS-Groep overgenomen, die in 1968 uit RVS Verzekeringen en andere kleine verzekeringsmaatschappijen was ontstaan.

In 1991 werd NMB Postbank gezien als een ideale fusiepartner: het uitgebreide kantorennet kon een aanvulling zijn op de agenten van Nationale-Nederlanden. De fusie kwam in 1991 tot stand en de onderneming is sindsdien onderdeel van de ING Groep. In 2012 gingen RVS en Nationale-Nederlanden samen in één organisatie onder het merk Nationale-Nederlanden.

NN GROUP

Aan de staatssteun die ING Groep tijdens de kredietcrisis heeft ontvangen in 2008 waren strikte voorwaarden verbonden. Een van de voorwaarden was de verkoop van alle verzekerings- en investment management-activiteiten. In 2013 kondigde ING de verzelfstandiging aan van deze verzekeringsactiviteiten in Europa en Japan en de wereldwijde investment managementactiviteiten.

Japan – UK –

Ze werden ondergebracht in NN Group. NN Group telde toen zo’n 11.500 medewerkers. Zij heeft een historie van ruim 170 jaar en gaat terug tot de startdatum van de Nederlanden van 1845. ING Groep was tot juli 2014 enig aandeelhouder van NN Group.

Beursgang

Op 5 juni 2014 werd de beursgang van NN Group aangekondigd.[3] ING Groep moest voor jaareinde 2015 minstens 50% van de aandelen NN Group hebben verkocht en een jaar later alle aandelen.[3] De beursgang veranderde niets aan de producten en diensten van NN Group; alle voorwaarden en afspraken bleven gelijk. Sinds 2 juli 2014 heeft NN Group een beursnotering aan Euronext Amsterdam.[4] ING verkocht 77 miljoen aandelen à 20 euro hetgeen 1,5 miljard euro opleverde.[4] Direct na de beursintroductie had ING nog 71,4% van de NN Group in bezit.[4] Kort daarop heeft het syndicaat nog eens 11,6 miljoen aandelen verkocht waarmee het ING belang is gedaald tot 68,1%.[5] In februari 2015 verkocht ING nog eens 43 miljoen aandelen voor circa 1 miljard euro en het belang van ING zakte naar 57%.[6]Eind mei 2015 verkocht ING nog eens aandelen en er resteerde een minderheidsbelang van 42,4%. De aandelen werden voor € 25,46 per stuk verkocht en NN Group nam zelf 5,9 miljoen aandelen over voor € 150 miljoen voor.[7] In april 2016 verkocht ING het resterende aandelenbelang van 14% in NN Group voor ongeveer € 1,4 miljard.[8]

Overname Delta Lloyd

Op 5 oktober 2016 deed NN Group onverwacht een bod in contanten op alle aandelen Delta Lloyd.[9] Het bod heeft een waarde van € 2,5 miljard. Delta Lloyd, de op drie na grootste verzekeraar in Nederland, heeft 3,2 miljoen klanten in Nederland en België en ongeveer 5200 medewerkers.[9] In december 2016 kwamen de twee tot overeenstemming nadat NN Group het bod met 10 eurocent had verhoogd naar € 5,40 per aandeel.[10] De combinatie wordt een sterke speler op het gebied van pensioenen, schadeverzekeringen en vermogensbeheer in Nederland en België. Verder kan efficiënter worden gewerkt waardoor aanzienlijke kostenvoordelen van minstens € 150 miljoen in 2020 gehaald kunnen worden.[10] Vakbond CNV Vakmensenvreest dat hierbij tussen de 1000 en 1500 banen verloren gaan.[10] Op 31 mei 2017 werd de overname afgerond. Per 1 juli 2018 is de zorgverzekeringstak van Delta Lloyd verder gegaan onder de naam Nationale Nederlanden.

Overname schadeverzekeringen van Vivat

In juni 2019 werd bekend dat verzekeraar Athora VIVAT wil overnemen.[11] Vervolgens wil NN Group dan van Athora de VIVAT-schadeverzekeringsactiviteiten (300.000 klanten) en de Volksbank-distributieovereenkomst overnemen voor € 416 miljoen. NN wordt hiermee de grootste schadeverzekeraar van Nederland.[11] Athora behoudt alle overige VIVAT-activiteiten. De koop werd begin april 2020 afgerond.

Verkoop NN IP

In 1994 werd ING Investment Management, als vermogensbeheerder voor ING Group, opgericht. Na de financiële crisis van 2008 werd ING verplicht om de verzekerings- en vermogensbeheeractiviteiten af te splitsen. In 2015 werd de nieuwe naam NN Investment Partners (NN IP).[12] Het bedrijf beheert de vermogens van institutionele en individuele beleggers wereldwijd. In 2022 werd deze activiteit verkocht aan Goldman Sachs voor € 1,5 miljard.[13] Na de overname blijven NN Group en Goldman Sachs Asset Management nog voor een periode van 10 jaar intensief samenwerken, waarbij het gecombineerde bedrijf vermogensbeheerdiensten zal blijven leveren aan NN Group. NN IP heeft ter waarde van ruim € 300 miljard aan vermogen in beheer en verder nog zo’n € 60 miljard onder advies.[13] Er werkten wereldwijd ongeveer 900 mensen, verdeeld over 15 landen, die allemaal zijn overgegaan naar de nieuwe eigenaar.[13]

Woekerpolisaffaire

In januari 2024 bereikten de verzekeraar en diverse partijen een overeenkomst over de woekerpolissen.[14] NN Group heeft een bedrag van € 300 miljoen gereserveerd als financiële compensatie. Met deze overeenkomst worden de collectieve procedures tegen de verzekeraar stopgezet. Buiten deze overeenkomst heeft NN Group € 60 miljoen gereserveerd voor schrijnende gevallen, voor klanten die niet zijn aangesloten bij claimpartijen en die niet eerder een vergoeding hebben gehad.[14] De overeenkomst betreft onder meer beleggingsverzekeringen van Nationale-Nederlanden, Delta Lloyd en ABN Amro Levensverzekering.

Als individueel geval werd ik voor de leeuwen gegooid en moet ik alles zelf regelen!

De overheid, de betrokken Accountantskantoren, de verzekeraars, en VKG maakte er samen met de ING groep / Bank en Belastingdienst een mooi potje van!

Als bestuurder uw persoonsvennootschappen in deze zaak bent u dan ook natuurlijk altijd aansprakelijk met uw privé vermogen, en niet slechts met de aandelen die u in uw BV heeft. Dit heet hoofdelijke wettelijke aansprakelijkheid.

De burgerlijke dood (Latijn: civiliter mortuus) was en is een straf waarbij men door de overheid als dood werd beschouwd. Men was niet langer een rechtssubject en werd rechtsonbekwaam. Juridisch gezien bestond de persoon niet meer en werd zijn natuurlijke persoonlijkheid ontnomen. Het intreden van deze dood werd het gevolg van ziekte, oftewel leuker kunnen we het niet maken wel makkelijker.

Toch Nationale Nederlanden, Belastingdienst, Accountants, Ministerie van Financiën, Minister vanBurgermeesters en Eurocommissaris mensenrechten?

Ik ben echt benieuwd of jullie je realiseren hoeveel pijn en verdriet het mij en mijn gezin gedaan HEEFT en nog steeds DOE

strafrecht – straf waarbij iemand als overleden wordt beschouwd, waardoor hij volledig handelingsonbekwaam wordt.